![]() 新能源

新能源

![]() 新能源

新能源

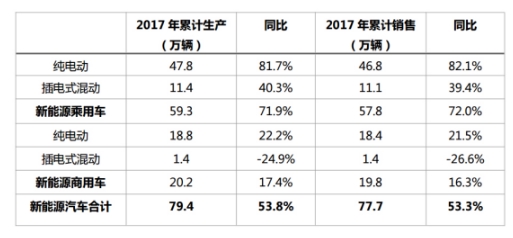

2017年的中國汽車市場以3%的微增長收官。與之形成鮮明對比,新能源汽車全年實現(xiàn)77.7萬輛銷售規(guī)模,同比增長高達53.3%。新能源汽車時代正加速向我們走來。

新能源汽車行業(yè)加速前行

在2017年,受雙積分政策、新能源車繼續(xù)免征購置稅和新能源車補貼調(diào)整前的搶購潮等多因素影響,2017年新能源汽車的銷量持續(xù)增長。長安汽車、北汽集團更是提出2025年停售傳統(tǒng)燃油汽車的規(guī)劃。

在諸多車企中,比亞迪位居前列,2017全年累計售出新車113,669輛,同比增長13.4%;北汽新能源103,199輛,同比增長100%,蟬聯(lián)國內(nèi)純電動汽車銷量冠軍。此外,上汽乘用車、知豆、眾泰、奇瑞等在新能源領(lǐng)域取得巨大進步,市場表現(xiàn)可圈可點。

此外,近一年來,電池技術(shù)得到快速發(fā)展,續(xù)航里程持續(xù)提高,充電速度進一步加快,新的商業(yè)模式層出不窮。尤其是在困擾消費者的續(xù)航里程方面,2015年,一款10-15萬元的經(jīng)濟型電動汽車,工況續(xù)航200km就會受到追捧。而在2017年,工況續(xù)航超過300km成為角逐的紅線,多款工況續(xù)航超過400km的電動汽車推向市場。

消費者對于新能源汽車的認知度和接受度正在不斷提高。據(jù)公安部統(tǒng)計,2017年,全國新能源汽車保有量達153萬輛,占汽車總量的0.7%。從新注冊登記情況看,2017年,新能源汽車新注冊登記65萬輛,與2016年相比,增加15.6萬輛。全國已有107個城市啟用新能源汽車專用號牌,覆蓋31個省。

充電設(shè)施建設(shè)持續(xù)高增長

除了產(chǎn)品本身以及消費者認知,充電基礎(chǔ)設(shè)施的便利性也是制約新能源汽車普及發(fā)展的重要因素。可以說沒有充電網(wǎng)的支撐,電動汽車的產(chǎn)業(yè)發(fā)展將舉步維艱,2017年,伴隨著國內(nèi)新能源汽車保有量的持續(xù)穩(wěn)定增長,充電樁建設(shè)也取得快速發(fā)展。

根據(jù)中國電動汽車充電基礎(chǔ)設(shè)施促進聯(lián)盟(下稱充電聯(lián)盟)發(fā)布的數(shù)據(jù),截至2017 年底,聯(lián)盟內(nèi)成員單位累計上報公共類充電樁 213903 個(其中交流樁 86469 個、直流樁 61375 個、交直流一體樁66059 個)。全年新增公共類充電樁 72649 個(月均新增約6054個),增長率達到51%。

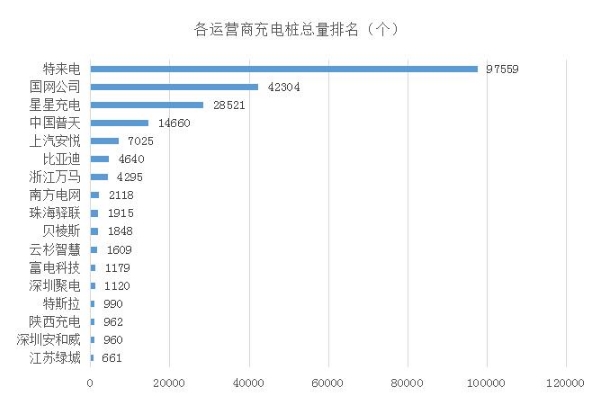

充電運營商方面,特來電投建并運營了97559個充電樁,占比46%,位居第一。第二名國網(wǎng)42304 個,占比20%。隨后是星星充電28521個和中國普天14660個。四大運營商累計占到市場總量的86%。

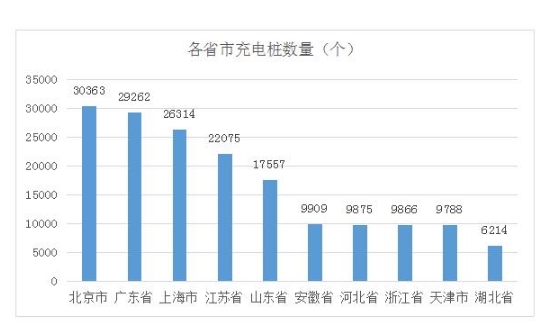

在省級行政區(qū)域中,公共類充電樁保有量領(lǐng)先的是北京、廣東、上海、江蘇、山東。其中北京的充電需求以私人乘用車為主,而廣東、山東、江蘇、山西主要供給公交、出租等公共交通。

此外,隨車配建的私人充電樁共計 231820 個。按照充電聯(lián)盟統(tǒng)計的新能源汽車保有量 172.9 萬計算,車樁比例約為 3.8:1。在車企上報的私人充電樁中,比亞迪以142493個位居第一,北汽集團39306個位列第二,上汽集團30530個排名第三。

2018年新能源車銷量或破百萬輛

2018年被汽車行業(yè)人士看作是中國新能源汽車發(fā)展的重要窗口期,預計產(chǎn)銷規(guī)模有望突破100萬輛。

新年伊始,熱門新能源車企紛紛亮出發(fā)展規(guī)劃。北汽新能源宣布,將以“全新EC+全新EX”形成“國民車”組合,重點強化三、四線市場普及;同時,還將以換電版、分時版、網(wǎng)約版、物流專用車等多產(chǎn)品進軍專用車市場。比亞迪將迎來“王朝車型”全面迭代。宋DM作為王朝系列重要車型,也將在智能網(wǎng)聯(lián)等方面不斷優(yōu)化。2018年至2020年期間,上汽集團將投放包括榮威光之翼純電動轎跑在內(nèi)的十余款自主品牌新車,涵蓋MPV、SUV、轎車、休旅車以及新能源車等多個細分領(lǐng)域。長安汽車2025年將陸續(xù)推出24款新能源車產(chǎn)品,預計累計銷量達400萬輛。

伴隨著全球汽車電氣化的發(fā)展趨勢,許多合資品牌、進口車企甚至豪華車企紛紛調(diào)轉(zhuǎn)發(fā)展方向,進入中國新能源市場。僅2018年一季度,就有多款來自寶馬、大眾、合資品牌長安福特等車企的新能源車型已經(jīng)蓄勢待“售”。

2018年,伴隨著國家補貼政策的加速退潮,新能源車產(chǎn)業(yè)也將逐漸由政府驅(qū)動型向市場驅(qū)動型轉(zhuǎn)型。在這樣的市場下,新能源產(chǎn)業(yè)同時承受著來自能源、技術(shù)等領(lǐng)域的壓力和挑戰(zhàn),以及新的商業(yè)模式、新的思維方式的沖擊和變革。尤其是在充電樁建設(shè)方面,我國的充電樁建設(shè)還遠沒有跟上步伐,與規(guī)劃提出的2020年建成480萬個充電樁、車樁比1:1的水平還相距甚遠。

2018年,新能源汽車產(chǎn)業(yè)如何加速前行,讓我們拭目以待。

責任編輯: 李穎

關(guān)于我們 | 會務服務 | 咨詢服務 | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學會| 中國電機工程學會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號