![]() 新能源

新能源

![]() 新能源

新能源

如今,有三個潛在的趨勢將推動美國能源市場的增長。它們分別是:有利的美國聯(lián)邦和州的儲能法規(guī),技術(shù)進(jìn)步使蓄電池成本下降,儲能部署的所有者提高了利用多個收入來源的能力。

但是,與任何新技術(shù)一樣,儲能機(jī)會也帶來了新的風(fēng)險。儲能項目的開發(fā)商和投資者需要了解風(fēng)險,以便他們能夠規(guī)劃意外事件并降低風(fēng)險。

市場的監(jiān)管驅(qū)動

美國儲能市場正在呈指數(shù)式增長,行業(yè)分析師預(yù)測到2022年儲能市場容量將達(dá)到2,600兆瓦,接近2016年市場的12倍。

新的市場規(guī)則將使儲能系統(tǒng)的所有者從越來越多的來源獲得的收入,如延期輸電和配電的升級,間歇性的資源整合,需求的減少或增加的發(fā)電量來解決高峰負(fù)荷,提供配套服務(wù),提高電網(wǎng)的可靠性和彈性。

美國現(xiàn)行的州際貿(mào)易中批發(fā)電力銷售和傳輸?shù)穆?lián)邦法規(guī)并不是針對大規(guī)模儲能部署而設(shè)計的。雖然抽水蓄能電力已經(jīng)存在了很長時間,但與現(xiàn)代蓄能技術(shù)如電池,飛輪或熱能儲存等項目相比有很大不同。

美國聯(lián)邦和各州政府正在鼓勵儲能部署的發(fā)展。聯(lián)邦層面的儲能部署已經(jīng)從美國能源部提供的有針對性的貸款和激勵計劃,以及美國聯(lián)邦能源管理委員會(FERC)努力清除批發(fā)市場參與的途徑中受益。

美國聯(lián)邦能源管理委員會近年來發(fā)布了四項有助于儲能部署的條例。并于2016年11月發(fā)布了擬議規(guī)則制定通知(NOPR),提出采用透明的市場規(guī)則來參與由美國區(qū)域輸電組織(RTO)和獨立系統(tǒng)運營商(ISO)運營的有組織的市場。如果按照建議采納NOPR,則儲能部署將有資格在這些市場提供所有的容量、能源和輔助服務(wù)。儲能部署加入這個市場的問題是為發(fā)電廠和需求響應(yīng)公司制定的規(guī)則可能會不必要地限制了儲能服務(wù)的范圍(并因此而限制)。

美國聯(lián)邦能源管理委員會對于NOPR收到的大多數(shù)意見都是有利的,其評論窗口在2017年2月結(jié)束。但是在美國聯(lián)邦能源管理委員會(FERC)認(rèn)為在2017年的大部分時間內(nèi)的意見沒有達(dá)到法定數(shù)目,其程序被擱置了。這個新重組的委員會是否會采用NOPR還有待觀察。

美國聯(lián)邦政府還允許在某些存儲設(shè)施申請30%的投資稅收抵免,這些設(shè)施被視為太陽能和一些風(fēng)能項目的一部分。獲得資格的關(guān)鍵是儲能設(shè)備必須納入到一個可再生能源項目中,并且以電力調(diào)節(jié)設(shè)備或發(fā)電設(shè)備的一部分的方式運行。儲能設(shè)備存儲75%以上的能量應(yīng)該與采用可再生能源的發(fā)電機(jī)耦合。而獨立的儲能項目不具備資格。

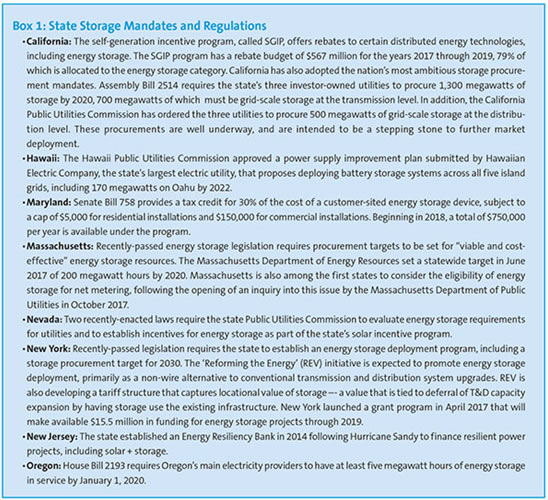

許多州政府已經(jīng)頒布或正在制定促進(jìn)儲能的任務(wù)或條例(見圖1)。在短期內(nèi),各州可能會對儲能部署的發(fā)展負(fù)責(zé),因為它們的規(guī)模較小,而且比聯(lián)邦政府在應(yīng)對市場狀況方面更靈活。一些州和地方政府對可再生能源的部署也比目前的美國聯(lián)邦政府更有興趣。例如,11個州和波多黎各和哥倫比亞特區(qū)市長州長承諾將繼續(xù)遵守巴黎氣候協(xié)議。

提高經(jīng)濟(jì)效益

儲能應(yīng)該遵循與其他新技術(shù)相同的模式,如太陽能。而儲能電池成本從20世紀(jì)90年代的每千瓦時3000美元下降到2016年每千瓦時200美元。

2017年第三季度安裝的四小時儲能容量的公用事業(yè)規(guī)模能源儲能系統(tǒng)的平均價格為每千瓦時525美元。行業(yè)分析師預(yù)計到2019年這個價格將下降到每千瓦時450美元。2017年這些系統(tǒng)的單位產(chǎn)能成本在1300到1500美元之間,預(yù)計到2020年會下降到800到1100美元。相比之下,目前的聯(lián)合循環(huán)燃?xì)怆姀S的能源成本為每千瓦978美元至1100美元。

彭博新能源財經(jīng)預(yù)計,2015年儲運能電池技術(shù)的安裝成本將以每年6%的速度下降,這意味著到2025年的單位安裝成本應(yīng)該是2015年的一半。

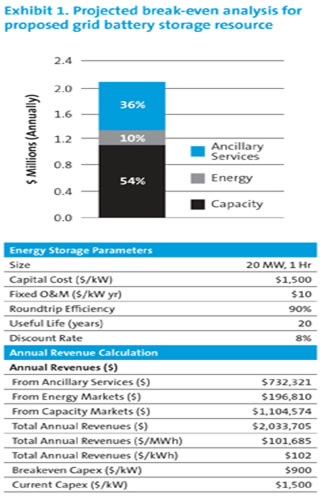

ICF最近模擬了美國東部互聯(lián)系統(tǒng)公用事業(yè)公司電池存儲設(shè)備的運行情況,估計每年為200萬美元,即每千瓦時102美元將由能力、能源和輔助服務(wù)獲得(圖2)。如果按10%的固定費率計算,項目的盈虧平衡資本支出約為900美元/千瓦。考慮到鋰基能源儲存資源的當(dāng)前安裝成本為每千瓦1300美元至1500美元,其所建模的應(yīng)用目前在經(jīng)濟(jì)上不可行。然而,即使這些儲能是唯一可用于存儲的收入流,這種類型的存儲也應(yīng)該在未來幾年跨越盈虧平衡點。

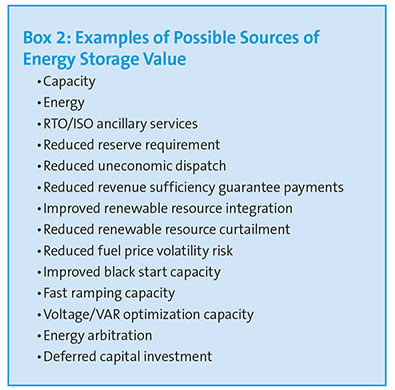

儲能資源的真正價值不限于容量、能源和輔助服務(wù)。有許多潛在的附加價值來源(見圖3)。許多地區(qū)已經(jīng)有了能夠讓儲能所有者利用這些額外收入來源的市場,而隨著政府政策的變化,其他地區(qū)也將緊隨其后。

儲能項目具有獨特的責(zé)任風(fēng)險,這些風(fēng)險來自不穩(wěn)定的監(jiān)管制度,沒有做好準(zhǔn)備的市場結(jié)構(gòu),以及未經(jīng)證實的業(yè)績記錄。而創(chuàng)造性、靈活性和準(zhǔn)備性將有助于管理這些風(fēng)險。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號