![]() 分布式能源

分布式能源

![]() 分布式能源

分布式能源

展望2018年,由于指標管理政策的嚴格,已建成但無法獲取指標的項目可能不再出現,因此我們認為需求端普通指標項目(普通集中式、集中式扶貧、地面分布式)會有所下降大約18GW;領跑者基地規模會進一步擴大,預計在6-8GW左右;分布式電站會延續高增長,預計有23-25GW;光伏扶貧力度將進一步增強,預計有4GW,示范電站和其他項目預計4-5GW,因此2018年國內裝機規模約為55-60GW,需求依然強勢。2017和2018年中國光伏新增裝機結構對比見下表(單位:GW)。

五大潛在因素促使光伏行業持續發展:

1、潛在因素一:淡季轉旺,需求環比改善

一季度是光伏行業傳統的淡季,2017年12月,發改委發布2018年光伏發電項目價格政策。2018年標桿電價由0.65、0.75、0.85元/千瓦時下調至0.55、0.65、0.75元/千瓦時(含稅),“自發自用,余量上網”分布式光伏是項目的度補貼由0.42元/千瓦時下調至0.37元/千瓦時。受標桿電價下調政策影響,2018年中國光伏市場將出現兩次搶裝節點。截止3月5日,8個光伏領跑者基地、累計38個項目已經報名完成,每個基地項目容量為500MW,共計4GW。本次領跑者計劃提出新的要求:應用領跑基地應于2018年3月31日前完成競爭優選,6月30日前全部開工建設,12月31日前全部容量建成并網。可見二季度光伏新一輪的搶裝即將開始,且“6.30”之后由于分布式電價的調整,市場還會持續搶裝直到“12.30”。

對比2017年月度裝機情況,可以看到一季度是光伏傳統的淡季,隨著臨近6.30裝機情況會明顯提高,下半年分布式光伏會繼續帶領市場保持較高的景氣度。我們認為從裝機結構上來看,2018年不會發生大的改變,因此二季度開始將進入采購旺季,光伏各個產業環節景氣度會大幅提高。

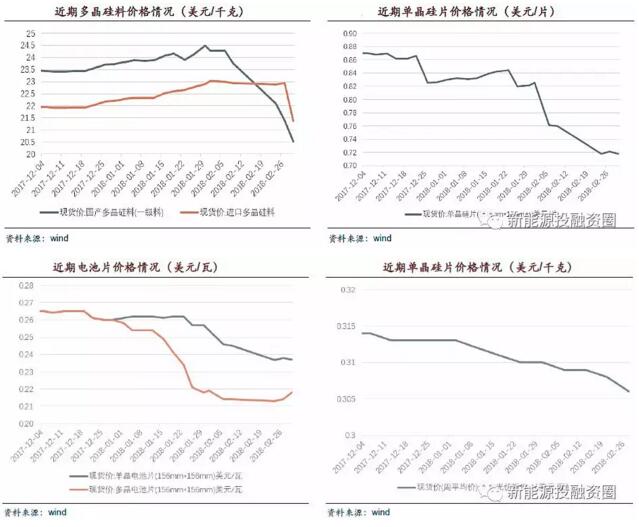

2、潛在因素二:產業鏈價格已經完成一輪相對完整的下跌周期

可以看到從2017年底開始,組件環節首先開始降價,此時產業其他環節價格還比較平穩,甚至多晶硅料環節還在漲價。進入2018年后組件售價依然緩慢下降,上游硅片出現斷崖式下跌,之后電池片環節開始大幅降價,進入2018年2月后,以隆基股份為代表的龍頭企業再次主動降價,同時硅料端開始大幅降價。產業鏈價格已經完成一輪相對完整的下跌周期,我們預計隨著二季度開始需求的好轉,各個產業環節價格開始企穩。

2018年單晶硅片龍頭隆基股份三次調價,目前單晶硅片國內報價4.55元/片、國外報價0.63美元,總降價達到0.85元/片。同時2018年1-2月份多晶硅價格呈現出明顯的“斷崖式下跌”走勢,2月初開始,多晶硅價格瞬間斷崖式下跌,2月底價格為12.46萬元/噸,降幅高達18.6%。2月均價12.96萬元/噸,環比下滑15.3%。電池片和組件的環節較為平穩,我們認為經過一季度的淡季,價格大幅調整后,在二季度即將迎來搶裝,各個環節價格趨于穩定。

3、潛在因素三:印度反傾銷政策可能撤回

據印度媒體報道,印度針對中國,臺灣,馬來西亞的有關于進口太陽能電池板和組件的反傾銷法案已撤回。關于印度國內太陽能產業保護法的訴訟也有很大可能敗訴。關于印度國內太陽能產業保護法的聽證會延期到3月9日在Madras最高法院舉行。印度作為光伏新興市場的代表,正在快速崛起2017年印度新增太陽能裝機裝機容量達到9.6GW,2018年3月,印度已經開始公開招標3GW的光伏項目,另外也有8GW的項目會在3月底完成,可見印度市場已經是全球光伏的“新戰場”。因此也有專家表示,70%的進口關稅會大大提高本土的光伏用電成本,無疑是對行業進步的重大打擊。但是低價的進口產品確實對本土制造業產生較大沖擊。因此印度需要在“便宜電力”和“本土制造”之間平衡。

印度的太陽能產業正在以指數級的速度增長,過去三年的增長速度達到了900%。由于目前具體的稅率以及征收時間的不確定,已經使印度市場的太陽能開發商們陷入了困境:不確定是否要繼續競標,也不知道在項目投產階段會發生哪些狀況。所有利益相關方都在等待政府最后的定論。

對中國企業而言,面對反傾銷已經不是新鮮事,一部分企業已經通過投資或合資的方式在印度本土建廠,以面對關稅增加。參考美國“201”法案,對進口太陽能產品征收30%的關稅,并不能顯著的提高本土行業的市場競爭力,反而是扼殺了光伏事業的成長,同時也降低了本土的就業人數。因此我們認為本次印度反傾銷方案最終結果會比市場預期要理想。

4、潛在因素四:領跑者競標價格出現0.39元/度,拉動平價上網預期

3月5日吉林白城的領跑者項目投標截止日,本次投標有企業在多個標段報出0.39元/度的競標電價,刷新我國光伏項目競標的報價新低。項目所在地的脫硫燃煤標桿上網電價為0.3731元/度,若0.39元的報價中標,則僅比當地燃煤上網電價高4.5%,基本已經實現“發電側平價上網”這一行業重大目標。

2016年在內蒙烏海基地招投標中,就已經出現0.45元/度的報價,這兩年組件端成本快速下降,大大降低了初始投資成本;同時相比第二批項目,能源局在對第三批領跑者基地項目中,對可能出現的各種非技術成本、外部成本做了嚴格控制,如土地租金設限、外送線路共建等建議,令第三批項目的投資環境大幅改善,也降低了運營期間的成本。因此我們也有理由相信0.39元這樣的報價也不是企業在有意的惡性競爭,而是有信心通過技術革新和成本控制實現盈利。同時從2018年產業鏈各個環節的降價幅度來看,硅片和硅料率先降價,趨勢將向下降的電池片和組件進一步傳導,因此項目承接方的技術成本將大幅減低。

光伏電站初始投資成本中組件占比達到43%,組件價格的下降會大大提高初始資金的投入,同時可以看到運營期間除了折舊費用外,占比最大的就是土地租金和土地稅,本次領跑者項目能源局重點提出了對非技術成本的控制方案。因此項目承接方的運營期間費用也會得到改善。因此我們認為未來會有更多趨于“平價”的競標報價。助力光伏行業的平價道路。

5、潛在因素五:行業門檻進一步提高

工業和信息化部近日披露,為推動我國光伏產業持續健康發展,《光伏制造行業規范條件(2018年本)》正式發布。《條件》在生產規模、工藝技術、資源綜合利用及能耗、環境保護、質量管理等方面,對光伏制造企業提出了全面的要求。

《條件》明確,嚴格控制新上單純擴大產能的光伏制造項目,引導光伏企業加強技術創新、提高產品質量、降低生產成本。新建和改擴建多晶硅制造項目,最低資本金比例為30%,其他新建和改擴建光伏制造項目,最低資本金比例為20%。

現有光伏制造企業及項目產品則應滿足一系列技術指標要求,其中多晶硅電池和單晶硅電池的最低光電轉換效率分別不低于18%和19.5%;硅基、銅銦鎵硒(CIGS)、碲化鎘(CdTe)及其他薄膜電池組件的最低光電轉換效率分別不低于8%、13%、12%、10%。新建和改擴建企業及項目產品的技術指標要求則更高:多晶硅電池和單晶硅電池的最低光電轉換效率分別不低于19%和21%;硅基、CIGS、CdTe及其他薄膜電池組件的最低光電轉換效率分別不低于12%、14%、14%、12%。

《條件》還明確,現有光伏制造企業及項目未滿足規范條件要求的,根據產業轉型升級的要求,在國家產業政策的指導下,通過兼并重組、技術改造等方式,盡快達到本規范條件的要求。

本次《條件》對行業提出了更高的要求,較此前執行的《光伏制造行業規范條件(2015年本)》有較大改變。主要表現在:(1)個別不得建設光伏制造項目的區域條件放寬,;(2)多晶硅制造項目最低資本金比例要求提高;(3)申報符合規范名單時上一年實際產量要求提高;(4)電池和組件光電轉化率、逆變器中國加權效率要求提高;(5)組件衰減率要求提高;(6)現有多晶硅項目電耗、電池項目電耗和水耗要求提高;(7)環境保護要求提高。

可以看到本次《條件》提高了行業門檻,對現有企業提出更高的要求,進一步加速產能的優勝劣汰,行業集中度將進一步提高。整體市場競爭格局將會好轉,龍頭議價能力將進一步增強。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號