![]() 新能源

新能源

![]() 新能源

新能源

互聯網+充電基礎設施行業發展現狀

2014年以來,中國新能源汽車行業經歷了從政府示范運營起步,到不斷向私人購車靠攏的蓄勢階段,市場已從導入期邁向快速發展期,中國汽車工業已經進入到一個電動化轉型的新時代。前瞻產業研究院發布的《2018-2023年中國互聯網+充電基礎設施行業發展前景預測與投資戰略規劃分析報告》數據顯示,截至2017年底,全國新能源汽車保有量約172.9萬輛,純電動乘用車保有量約80.1萬輛。

圖表1:2012-2017年我國新能源汽車保有量統計(單位:萬輛)

資料來源:充電聯盟 前瞻產業研究院整理

雖然新能源汽車保有量大幅增長,但充電基礎設施能否提供方便、快捷的充電服務,一直成為消費者購買新能源汽車的重要因素。隨著電動車的持續快速發展,當前充電樁建設和服務卻未能跟上新能源汽車的發展節奏。

據中國電動汽車充電基礎設施促進聯盟統計,2017年全國公共類充電基礎設施(聯盟內成員單位上報)保有量達21.39萬個,其中交流充電基礎設施8.65萬個、直流充電基礎設施6.14萬個、交直流一體充電基礎設施6.61萬個。按照這個數據,純電動乘用車車樁比位1.8:1,與規劃目標相差甚遠。

圖表2:2012-2017年我國公共充電樁保有量統計(單位:萬輛)

資料來源:充電聯盟 前瞻產業研究院整理

為此,我國出臺了一系列政策加快充電基礎設施建設。要求到2020年,基本建成適度超前、車樁相隨、智能高效的充電基礎設施體系,滿足超過500萬輛電動汽車的充電需求;建立較完善的標準規范和市場監管體系,形成統一開放、競爭有序的充電服務市場;形成可持續發展的“互聯網+充電基礎設施”產業生態體系,在科技和商業創新上取得突破,培育一批具有國際競爭力的充電服務企業。

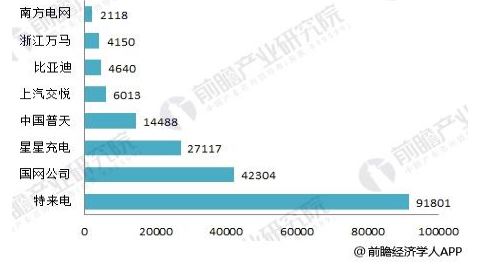

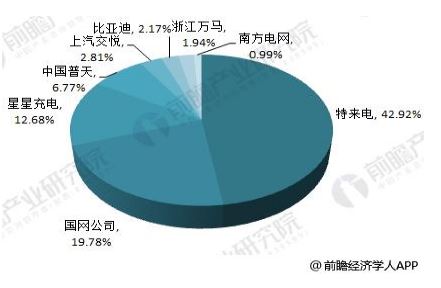

政策和市場雙重作用下,互聯網+充電基礎設施行業已形成較好的產業基礎。社會資本的介入增強了產業活力,已形成國有、民營、混合所有制并存的產業格局,主要運營商間呈現即競爭又合作的發展勢頭。前四大公共充電基礎設施運營商的充電基礎設施保有量占據全國80%以上的份額。

圖表3:前八大運營商充電樁總量(單位:個)

資料來源:充電聯盟 前瞻產業研究院整理

圖表4:前八大運營商充電樁占比情況(單位:%)

資料來源:充電聯盟 前瞻產業研究院整理

總體來說,新能源汽車充電領域取得了豐碩的成果,在各大運營商們的積極努力下,中國建成了世界最大的充電網,也為互聯網+充電基礎設施行業未來的騰飛奠定了基礎。

互聯網+充電基礎設施行業未來趨勢

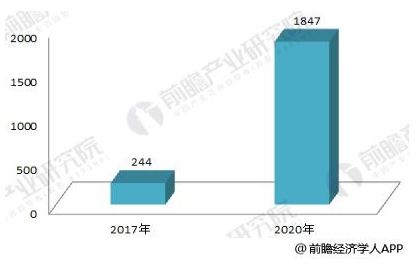

首先,市場規模進一步壯大。按照《節能與新能源汽車產業發展規劃2012-2020年)》,2020年我國新能源汽車的生產能力達到200萬輛,產銷量累計超過500萬輛,那么充電樁的市場將會超過1840億元。

圖表5:2017-2020年中國電動汽車充電樁行業需求規模測算(單位:億元)

資料來源:前瞻產業研究院整理

其次,技術創新令充電時間縮短。對于主流電動汽車來說,目前交直流充電樁可以實現30 分鐘將電池容量提升至90%。這就要求我們在新型儲能材料、增強電池抗沖擊能力和提高充電設備功率等方面做深入研究,將充電時間由目前的幾十分鐘縮短到十幾分鐘甚至幾分鐘,既改善了汽車的續航里程,同時使充電更加輕松便捷。

第三,建立“互聯網+充電基礎設施”的發展模式,與智能電網、智能交通、大數據平臺等新理念、新技術相融合。提高充電基礎設施與電網、用戶的能量與信息互動。以用戶為中心,引入互聯網商業模式,加強數據統計管理,提供預約充電、空樁查詢、移動支付、實時查詢等服務,并積極拓展有關業務,提升電動汽車充電便捷性和設備使用效率。

最后,民營企業有望迎來發展機遇。在我國無論修建充電站還是充電樁都會遇到土地審批等問題,電動汽車配套設施的建設資源大多掌握在國家電網,乃至中石油、中石化等擁有地面設施的電力能源企業手中。民營企業在這方面的資源存在一定的局限性,未來隨著國家相關政策的出臺例如售電牌照的發放和土地審批程序的改變等等,將會給民營企業帶來更好的發展空間。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號