![]() 新能源

新能源

![]() 新能源

新能源

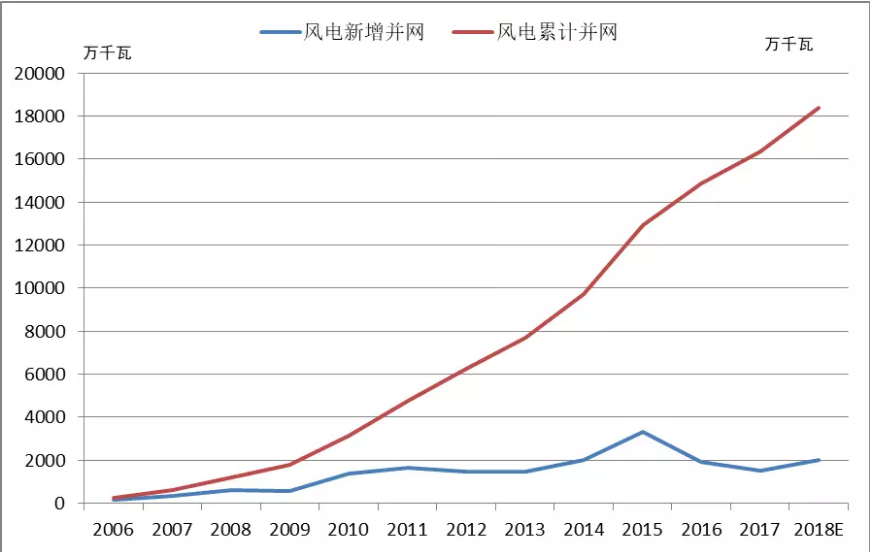

根據(jù)國家能源局公布的數(shù)據(jù),截止到2017年底,我國風(fēng)電累計并網(wǎng)裝機容量達到1.64億千瓦,占全部發(fā)電裝機容量的9.2%。2017年,新增并網(wǎng)風(fēng)電裝機1503萬千瓦,風(fēng)電年發(fā)電量3057億千瓦時,占全部發(fā)電量的4.8%。

圖1:中國歷年風(fēng)電并網(wǎng)情況

從新增裝機規(guī)模看,2017年是近幾年我國風(fēng)電發(fā)展的低谷。2018年風(fēng)電將如何發(fā)展,各種政策激勵、降本增效和模式創(chuàng)新能否帶來新的機遇,有哪些領(lǐng)域值得關(guān)注?

關(guān)注1:面對“競爭”風(fēng)電能否守住“陣地”

根據(jù)“十三五”規(guī)劃,風(fēng)電和光伏的裝機規(guī)模分別為2.1億千瓦和1.05以千瓦,即到2020年,風(fēng)電裝機規(guī)模是光伏發(fā)電的近2倍,但近兩年光伏發(fā)電裝機強勢崛起,僅用兩年時間翻了兩番,已經(jīng)完成“十三五”規(guī)劃目標(biāo),接近風(fēng)電裝機規(guī)模,如果2018年繼續(xù)保持2017年發(fā)展勢頭,光伏裝機規(guī)模將可能會超過風(fēng)電。我國風(fēng)電產(chǎn)業(yè)發(fā)展的“競爭者”已經(jīng)不再僅是火電了!

究其原因,光伏發(fā)電的裝機規(guī)模爆發(fā)與光伏扶貧、領(lǐng)跑者基地等重大項目建設(shè)直接相關(guān),但根本原因還是光伏成本的快速下降,相比較而言,近10來我國風(fēng)電成本下降速度要慢于光伏。此外,我國風(fēng)電發(fā)展緩慢還與三北地區(qū)“棄風(fēng)限電”有關(guān),導(dǎo)致了大量優(yōu)質(zhì)風(fēng)資源暫緩開發(fā),而進入中東部后,在項目收益相當(dāng)情形下,光伏發(fā)電的發(fā)展模式、建設(shè)速度和開發(fā)空間要優(yōu)于風(fēng)電,這也是導(dǎo)致近兩年我國光伏發(fā)展速度高于風(fēng)電的另一原因。

從近期發(fā)展形勢看,風(fēng)電2018年裝機會好于2017年,一是隨著2017年“棄風(fēng)限電”問題的緩解,西北等地風(fēng)電建設(shè)可能再次發(fā)力,內(nèi)蒙、寧夏等地開始核準(zhǔn)新的風(fēng)電項目;二是去年開始國家大力推動分散式風(fēng)電,將為中東部地區(qū)風(fēng)電發(fā)展帶來新的機遇,目前河南、河北、山西、陜西等已經(jīng)核準(zhǔn)了一批分散式風(fēng)電項目;三是海上風(fēng)電經(jīng)過前幾年的積累和準(zhǔn)備,2018年裝機規(guī)模可能有所突破,江蘇、福建、廣東等地海上風(fēng)電項目有加速跡象。

根據(jù)能源局近日發(fā)布的《2018年能源工作指導(dǎo)意見》,2018年風(fēng)電發(fā)展重點主要包括:“有序建設(shè)重點風(fēng)電基地項目,推動分散式風(fēng)電、低風(fēng)速風(fēng)電、海上風(fēng)電項目建設(shè)”,在風(fēng)電電價方面,將“積極推進風(fēng)電平價上網(wǎng)示范項目建設(shè),研究制定風(fēng)電平價上網(wǎng)路線圖”。

關(guān)注2:棄風(fēng)改善西北風(fēng)電能否再度起航

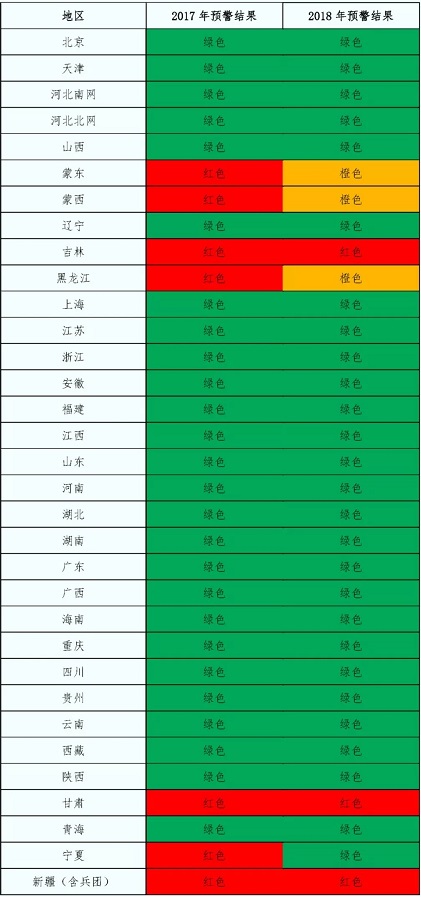

根據(jù)國家能源公布的數(shù)據(jù),2017年全國風(fēng)電平均利用小時數(shù)1948小時,同比增加203小時,西北地區(qū)風(fēng)電利用小時數(shù)提高380小時。全年棄風(fēng)電量419億千瓦時,同比減少78億千瓦時,棄風(fēng)限電形勢大幅好轉(zhuǎn)。根據(jù)國家能源發(fā)布的《2018年度風(fēng)電投資監(jiān)測預(yù)警結(jié)果的通知》(國能發(fā)新能[2018]23號),甘肅、新疆(含兵團)、吉林為紅色預(yù)警區(qū)域。內(nèi)蒙古、黑龍江為橙色預(yù)警區(qū)域,山西北部忻州市、朔州市、大同市,陜西北部榆林市以及河北省張家口市和承德市按照橙色預(yù)警管理。其他省(區(qū)、市)和地區(qū)為綠色預(yù)警區(qū)域。

圖2:2017、2018年風(fēng)電預(yù)警情況對比圖

從風(fēng)電核準(zhǔn)情況看,2017年下半年以來,西北地區(qū)多個風(fēng)電項目獲得核準(zhǔn),新增核準(zhǔn)的風(fēng)電項目超過了1000萬千瓦,如錫盟700萬千瓦風(fēng)電基地項目和配套特高壓送出線路獲得核準(zhǔn),此外蒙西和寧夏也分別核準(zhǔn)了超過100萬千瓦風(fēng)電項目。從電力消納看,隨著國家規(guī)劃的多條特高壓線路的建設(shè),將會促進西北地區(qū)風(fēng)電消納,帶動西北大型風(fēng)電基地建設(shè)。

從國家政策看,去年開始北方地區(qū)大力推進清潔供暖,風(fēng)電作為很多地方清潔供暖的重要途徑之一,可能受到重視,一方面風(fēng)電供暖等示范項目將推動北方風(fēng)電項目建設(shè),另一方面“電代煤”將會帶動電力需求,可能促進風(fēng)電項目建設(shè)。

關(guān)注3:政策推動分散式風(fēng)電能否迎來拐點

分散式風(fēng)電是指利用現(xiàn)有變電配電系統(tǒng),就近接入當(dāng)?shù)仉娋W(wǎng)進行消納的風(fēng)電項目。2011年,國家開始推動分散式風(fēng)電發(fā)展,但多年來分散式風(fēng)電項目推進緩慢。2017年6月份,國家能源局發(fā)布《關(guān)于加快推進分散式接入風(fēng)電項目建設(shè)有關(guān)要求的通知》(國能發(fā)新能[2017]3號),要求加快推動分散式風(fēng)電開發(fā)。沉寂多年后,分散式風(fēng)電成為行業(yè)熱門話題。分散式最大的優(yōu)勢就是靠近負荷中心、減少電力設(shè)施投資、有利于充分利用資源和優(yōu)化中東部地區(qū)電力結(jié)構(gòu),此外還可能促進電力體制改革和帶動民間投資(目前我國風(fēng)電投資以國有資本為主)。

2017年分散式風(fēng)電話題火熱的另一個原因是分布式光伏,分布式光伏的火爆“激勵”了風(fēng)電行業(yè)。但從產(chǎn)業(yè)發(fā)展看,分散式風(fēng)電目前也存在一些問題,從項目建設(shè)看,地方政府持開放態(tài)度,但企業(yè)操作上問題較多,相關(guān)流程依然較多,特別是土地征用、電力接入、電價核定(尚無分散風(fēng)電專門的電價政策)等環(huán)節(jié);從經(jīng)濟性看,目前項目開發(fā)成本存在不確定性,單位投資成本可能比較高;從運行維護上看,遠程監(jiān)控、分散維護的模式下,我國風(fēng)電設(shè)備質(zhì)量能否保障;從標(biāo)準(zhǔn)層面看,分散式風(fēng)電項目還缺乏響應(yīng)的標(biāo)準(zhǔn)和管理規(guī)范,特別是環(huán)境標(biāo)準(zhǔn)等,可能帶來不必要的麻煩。

目前山西、廣西、河南、內(nèi)蒙古、貴州、河北等省份也在公布了分散式風(fēng)電相關(guān)的規(guī)劃和方案,其中,河北2018年到2020年全省規(guī)劃開發(fā)分散式接入風(fēng)電430萬千瓦,到2025年力爭累計裝機達700萬千瓦;河南“十三五”分散式風(fēng)電總規(guī)模210.7萬千瓦;山西、廣西等多個分散式風(fēng)電獲得核準(zhǔn)。一些市縣開始編制分散式風(fēng)電規(guī)劃,整體上,分散式風(fēng)電在多地全面啟動。2018年能否成為分散式風(fēng)電的一個拐點,我們拭目以待。

關(guān)注4:有保有壓風(fēng)電平價能否達到預(yù)期

2017年5月份,國家能源局發(fā)布《關(guān)于開展風(fēng)電平價上網(wǎng)示范工作的通知》(國能綜通新能[2017]19號),拉響了風(fēng)電發(fā)電側(cè)平價上網(wǎng)的序幕,也是我國提出的到2020年實現(xiàn)風(fēng)電平價的重要措施。2017年8月31日,國家能源局公布13個風(fēng)電平價上網(wǎng)示范項目,總裝機規(guī)模70.7萬千瓦,涉及河北、黑龍江、甘肅、寧夏、新疆等省區(qū)。要求示范項目的上網(wǎng)電價按當(dāng)?shù)孛弘姌?biāo)桿上網(wǎng)電價執(zhí)行,所發(fā)電量不核發(fā)綠色電力證書,在本地電網(wǎng)范圍內(nèi)消納。本次示范項目都在資源條件好的是三北限電地區(qū),即有風(fēng)電評價的探索也有未來降低成本壓力。

從國外看,風(fēng)電平價已經(jīng)是市場整體趨勢,國際能源署IEA發(fā)布的報告顯示,2017年全球風(fēng)電度電成本降到了6美分(約0.4元人民幣);2020年將降到5美分,相當(dāng)于3毛錢。在摩洛哥、印度、墨西哥和加拿大,風(fēng)電價格在美元0.03美分/kwh左右,其中墨西哥最近的招標(biāo)價格更是達到美元0.02美分/kwh。2017年,在德國的招標(biāo)中出現(xiàn)了全球首個“無需補貼”的海上風(fēng)電項目。多國也開始策劃無補貼風(fēng)電項目。

國外風(fēng)電低價主要采用招標(biāo)方式,與國外一波波創(chuàng)新低的招標(biāo)電價相比,中國風(fēng)電還有不小下降空間。我國現(xiàn)行的風(fēng)電平均價格比火電的平均價格多9分錢,但業(yè)內(nèi)分析未來風(fēng)電降價難度很大,除了技術(shù)提升降低成本外,其中一個重要因素是“棄風(fēng)限電”增加成本,此外,設(shè)備購置安裝以外的開發(fā)成本、土地成本也是影響風(fēng)電成本。當(dāng)前,風(fēng)電電價除了與火電電價對標(biāo)外,還面臨同樣作為可再生能源的光伏發(fā)電高速降本后的電價“內(nèi)部競爭”,以及國外風(fēng)電屢現(xiàn)低價的外部壓力。因此,我國風(fēng)電電價評價能否實現(xiàn),特別是北方地區(qū)能否提前值得期待。

關(guān)注5:十年儲備海上風(fēng)電能否駛?cè)肟燔嚨?/strong>

從2009年第一臺海上風(fēng)電機組并網(wǎng),我國海上風(fēng)電進入了第十個年頭。根據(jù)風(fēng)電“十三五”規(guī)劃,到2020年力爭海上風(fēng)電并網(wǎng)容量達到500萬千瓦以上,海上風(fēng)電開工建設(shè)規(guī)模達到1000萬千瓦。截止到2017年底,全國海上風(fēng)電累計裝機容量達到280萬千瓦,截止2017年8月底,全國開工建設(shè)的海上風(fēng)電項共19個,項目總裝機容量479.9萬千瓦。因此,近兩年我國海上風(fēng)電大量進入到核準(zhǔn)和建設(shè)狀態(tài)。

從全球看,MAKE《全球海上風(fēng)電市場報告》,2017年全球海上風(fēng)電發(fā)展勢頭良好,新增裝機容量達到330萬千瓦,同比增加46%。截止2017年底,海上風(fēng)電裝機裝機容量達到1750萬千瓦,歐洲是主要的市場。根據(jù)歐洲海上風(fēng)電產(chǎn)業(yè)交易協(xié)會公布的數(shù)據(jù),2017年歐洲海上風(fēng)電行業(yè)新增310萬千瓦(注:全球數(shù)據(jù)和歐洲數(shù)據(jù)分別來自兩份報告,僅供參考),增長率為25%,其中英國新增168萬千瓦,德國新增125萬千瓦;目前,歐洲11個國家共擁有4000多臺海上風(fēng)機,總裝機容量1580萬千瓦,歐洲有11座海上風(fēng)電場在建設(shè)中,裝機容量共290萬千瓦。到2020年,預(yù)計歐洲海上風(fēng)電總裝機容量將達到2500萬千瓦。據(jù)統(tǒng)計,2017年歐洲北海全部海上風(fēng)電總計發(fā)電量159.7億KWh,海上發(fā)電在歐洲市場越來越占據(jù)重要地位。

從近年來海上風(fēng)電投資情況看,歐洲海上風(fēng)電市場中的風(fēng)電補貼水平大幅下降,2017年德國的招標(biāo)中出現(xiàn)了全球首個“無需補貼”的海上風(fēng)電項目,該項目裝機容量達到1GW,荷蘭也啟動了零補貼項目招標(biāo)工作。從風(fēng)電技術(shù)看,歐洲目前新建海上風(fēng)機平均容量5.9MW,新建海上風(fēng)場平均容量493MW。從歐洲經(jīng)驗看,海上風(fēng)電技術(shù)基本成熟,海上成本也大幅下降,海上建設(shè)距離規(guī)模化發(fā)展指日可待。

從國內(nèi)看,目前我國風(fēng)電開工規(guī)模較大,但項目建設(shè)進度較為緩慢,從目前進度看,“十三五”目標(biāo)完成可能性較大,但相比歐洲我國海上風(fēng)電發(fā)展速度依然較慢(按規(guī)劃,到2020年我國海上風(fēng)電并網(wǎng)500萬,歐洲為2500萬),增長空間很大。“十三五”已經(jīng)進入了中期,根據(jù)海上風(fēng)電建設(shè)周期,我國海上風(fēng)電并網(wǎng)規(guī)模能否實現(xiàn)突破,2018年、2019年很關(guān)鍵。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號