![]() 新能源

新能源

![]() 新能源

新能源

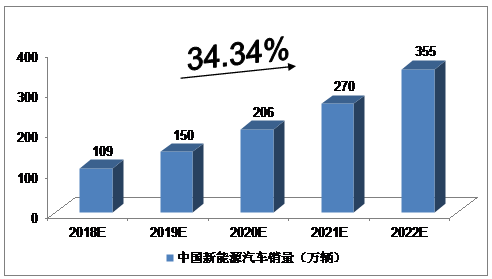

2018年我國新能源汽車銷量將達到109萬輛,未來五年(2018-2022)年均復合增長率約為34.34%,2022年將達到355萬輛。

影響因素分析

一、有利因素

(一)政府補貼向充電補貼傾斜

2016年12月發布的《關于調整新能源汽車推廣應用財政補貼政策的通知》明確指出,各級地方政府應結合本地實際,科學制定新能源汽車推廣方案,加大對新能源汽車充電基礎設施的支持力度,加大城市公交、出租、環衛等公共服務領域新能源汽車更新更換力度。能源局副局長也曾在中國電動汽車百人會論壇上表示,今后補貼方向將從購車補貼向充電補貼傾斜,直至2020年新能源汽車補貼完全取消為止。

(二)新能源汽車發展帶動充換電站的需求

目前我國的新能源汽車保有量達到100.4萬輛,占全球新能源汽車保有量的50%以上。2017年1-6月新能源汽車銷售19.5萬輛,其中純電動車銷量占比75%。電動汽車是未來中國新能源汽車發展的主要方向,而電動汽車的推廣必然離不開充電設施的有效覆蓋。此外,政府發展新能源汽車產業的決心從未改變。2017年7月4日由國務院副總理馬凱主持召開的新能源汽車推廣應用座談會上,馬凱提出了要抓好“三個統籌”和“四個創新”的要求,并堅定表示要“始終堅持發展新能源汽車國家戰略不動搖”,充分表明政府堅決發展新能源汽車的立場。隨著新能源汽車的發展,充換電站的需求也會愈發旺盛。

(三)智能充電技術日趨成熟

智能充電技術的快速發展大大提升了電動汽車的充電效率,以ABB為例,其推出的直流快速充電機Terra63Z,輸出功率達到60kW,續航里程250公里的電動汽車30分鐘左右即可充滿,可滿足在路途中快速充電的需求。縮短充電時間,可以有效提高充電樁的利用率,拓展充電樁運營的服務和盈利空間。

二、不利因素

(一)行業標準不完善導致不兼容性問題突出

目前在充電基礎設施建設方面,行業標準不完善,不僅導致各運營商平臺各自為政,合作不暢,所使用的充電卡和APP互不相同,而且已經建成的充電樁其接口和通信協議與新版的充電基礎設施國家標準也不兼容,這種缺乏通用性、開放性、使用效率低下的問題極大地限制充電基礎設施的發展。

(二)盈利模式模糊

充電基礎設施建設的前期投入較大,如果只靠充電費用收回成本則需要很長的一個周期。從電網企業的運營實例來看,充電設施閑置率較高,而前期建設成本較大,短期內難以依靠單純電費收入收回投資。并且充電基礎設施市場處于發展初期,行業內眾多廠商對于如何運營和管理充電基礎設施也都處在探索階段。

(三)打價格戰忽視用戶體驗

雖然現在盈利模式模糊,能實現盈利的企業寥寥無幾,但許多區域運營服務商為了跑馬圈地,在市場競爭中仍然大打價格戰,只顧產品數量,犧牲產品質量,這種惡性競爭使得充電基礎設施質量良莠不齊。此外,盡管國內在發達的高速公路網絡有足夠數量的充電基礎設施,但是用戶體驗太差。價格戰壓低了利潤空間,使得運營商更難獲得足夠的回報率去繼續投入建設。

中國新能源汽車銷量預測

2015年,我國新能源汽車銷量為33.1萬輛,同比增長3.4倍;2016年,新能源汽車銷量達到50.7萬輛,同比增長53.1%;2017年,新能源汽車銷量為77.7萬輛,同比增長53.3%。

我們預計,2018年我國新能源汽車銷量將達到109萬輛,未來五年(2018-2022)年均復合增長率約為34.34%,2022年將達到355萬輛。

圖表 中投顧問對2018-2022年中國新能源汽車銷量預測

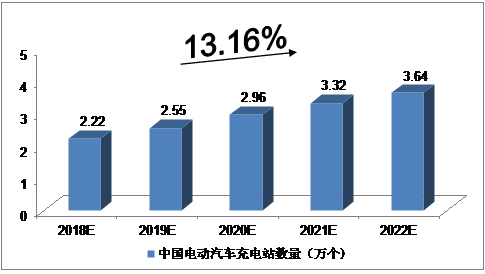

中國電動汽車充電站數量預測

截至2017年8月底,我國電動汽車充電站數量為17,098個。我們預計,2018年中國電動汽車充電站數量將達到2.22萬個,未來五年(2018-2022)年均復合增長率約為13.16%,2022年中國電動汽車充電站數量將達到3.64萬個。

圖表 中投顧問對2018-2022年中國電動汽車充電站數量預測

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號