![]() 新能源

新能源

![]() 新能源

新能源

自2010年以來,我國風(fēng)電建設(shè)大跨步發(fā)展,無論是每年新增裝機(jī)量還是累計(jì)裝機(jī)量均居于世界首位。然而隨著近兩年我國風(fēng)電建設(shè)步伐放緩,風(fēng)電建設(shè)、運(yùn)營中的問題也逐漸暴露出來。此時(shí),關(guān)注利用風(fēng)能已久的歐洲的風(fēng)電建設(shè)現(xiàn)狀,無疑對我國風(fēng)電建設(shè)具有參考、借鑒的價(jià)值。

能源結(jié)構(gòu)優(yōu)化 風(fēng)力發(fā)電比重上升

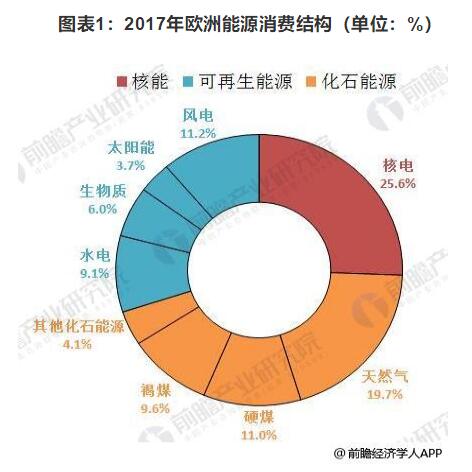

2017年,歐盟發(fā)電總量為32440億千瓦時(shí),電力結(jié)構(gòu)總體上變化不大。其中核能發(fā)電總量為8300億千瓦時(shí),占?xì)W盟發(fā)電總量的25.6%,位居首位;然后是天然氣發(fā)電量為6390億千瓦時(shí),占?xì)W盟發(fā)電總量的19.7%;風(fēng)電發(fā)電比例為11.2%,位居第三位。

圖表1:2017年歐洲能源消費(fèi)結(jié)構(gòu)(單位:%)

資料來源:GWEC前瞻產(chǎn)業(yè)研究院整理

近年來歐洲可再生能源穩(wěn)步發(fā)展,能源消費(fèi)結(jié)構(gòu)不斷優(yōu)化。雖然核能依舊是歐盟第一大能源,不過受福島事故影響,近年來歐洲核能裝機(jī)容量增長緩慢,核能發(fā)電量總體上趨于下降,因此其他可再生能源發(fā)電比例不斷上升。

前瞻產(chǎn)業(yè)研究院《2018-2023年中國可再生能源產(chǎn)業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》數(shù)據(jù)顯示,2010-2017年,歐洲核能發(fā)電量占總發(fā)電量比重由27.35%下降為25.59%,天然氣發(fā)電比重下降為19.70%,而風(fēng)電比重由4.47%上升為11.22%,

圖表2:2010-2017年歐洲不同能源發(fā)電量占總發(fā)電量比例(單位:%)

資料來源:GWEC前瞻產(chǎn)業(yè)研究院整理

增速不及中國 裝機(jī)比重趨于下降

在大背景上,歐洲發(fā)展風(fēng)電乃是大勢所趨。在經(jīng)濟(jì)方面,隨著風(fēng)機(jī)價(jià)格下降,風(fēng)電建設(shè)成本也逐漸下降,風(fēng)電成本已經(jīng)低于燃煤發(fā)電和天然氣發(fā)電,運(yùn)營維護(hù)成本更是遠(yuǎn)遠(yuǎn)低于核電;在安全方面,在主權(quán)債務(wù)危機(jī)襲擊過后的歐洲,發(fā)展清潔能源已成了許多國家增強(qiáng)經(jīng)濟(jì)穩(wěn)定性、減少對外國化石燃料進(jìn)口依賴的選擇;在社會意識形態(tài)上面,歐洲是清潔能源發(fā)展的起源,更是世界低碳發(fā)展的主要倡導(dǎo)者,民眾對風(fēng)電、生物質(zhì)能發(fā)電等清潔能源接受程度高。

2013-2016年,雖然歐洲風(fēng)電新增裝機(jī)不斷增加,但是因我國風(fēng)電裝機(jī)增速過快,因此歐洲風(fēng)電累計(jì)裝機(jī)占世界風(fēng)電比重趨于下降。

2017年上半年,全球風(fēng)電裝機(jī)容量累計(jì)已達(dá)500GW;風(fēng)電成為歐洲和許多地區(qū)的新生代發(fā)電主要來源。2017年上半年,歐洲新增裝機(jī)容量6119MW,累計(jì)裝機(jī)容量167449MW。

圖表3:2013-2017年歐洲裝機(jī)容量以及在全球占比情況(單位:MW,%)

資料來源:GWEC前瞻產(chǎn)業(yè)研究院整理

海上風(fēng)電領(lǐng)先 英國新增裝機(jī)最多

雖然我國風(fēng)電裝機(jī)容量位居全球首位,但畢竟發(fā)展時(shí)間較短,在環(huán)境更為復(fù)雜的海上風(fēng)電建設(shè)上落后于浸淫已久的歐洲。

近年來,歐洲海上風(fēng)電市場中的風(fēng)電補(bǔ)貼水平大幅下降,海上風(fēng)電的價(jià)格競爭力不斷提升,尤其是在制定了減排目標(biāo)的國家更具優(yōu)勢。海上風(fēng)電項(xiàng)目的補(bǔ)貼水平不斷走低,雖然短期內(nèi)會對風(fēng)電項(xiàng)目的盈利有所影響,但從長期發(fā)展的角度而言為利好消息。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號