![]() 新能源

新能源

![]() 新能源

新能源

可再生能源即將成為我國第二大電源,發展的核心已由開發側轉移至系統側,新能源電源發展布局與系統消納能力密切相關。本周四,國家能源局發布的《關于2018年度風電建設管理有關要求的通知》(以下簡稱《通知》)明確,2018年度風電建設管理將消納工作作為首要條件。

其實,早在2017年政府工作報告就把解決棄風、棄光、棄水(即“三棄”)問題列為重點任務,國家發改委、國家能源局于2017年11月聯合印發的《解決棄水棄風棄光問題實施方案》又明確通過實行可再生能源電力配額制、落實可再生能源優先發電制度、推進可再生能源電力參與市場化交易等措施,確保棄水棄風棄光電量和限電比例逐年下降,到2020年,在全國范圍內有效解決“三棄”問題。

由于措施得力,截止目前,“三棄”問題的解決取得了階段性進展,可再生能源電力消納能力顯著提升。5月22日,國家能源局發布的《關于2017年度全國可再生能源電力發展監測評價的通報》顯示,2017年,包含水電在內,全部可再生能源電力消納量為16686億千瓦時,同比增加10.8%,占全社會用電量的比重為26.5%,同比上升1.1個百分點。

強制消納+市場交易 棄風量和棄風率“雙降”

公開數據顯示,2017年全國棄風電量合計約422億千瓦時,同比降低75億千瓦時。全國平均棄風率約12.3%,同比下降5.2個百分點。這是三年內棄風電量和棄風率第一次實現“雙降”。

數據來源:國家能源局

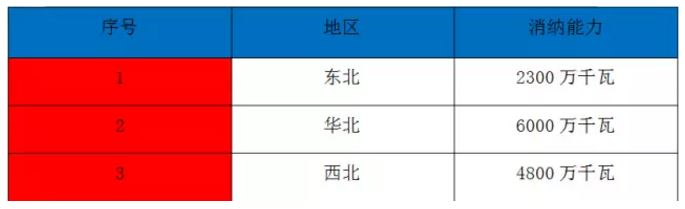

東北、華北、西北(簡稱“三北”)地區棄風電量占全國棄風電量的98.4%。國發能研院、綠能智庫梳理發現,2017年受風電投資監測預警機制約束,風電企業和資本對三北地區風電投資建設減少,使得這些地區建設增速明顯放緩。另一方面,國家出臺一系列促進風電消納的政策,增加多條外送通道保障可再生能源發電優先上網,12條特高壓線路輸送可再生能源電量1900億千瓦時,有效緩解了棄風狀況。

雖然在政府引導(強制消納)+市場選擇(交易手段)等非常規手段的推動下,2017年度棄風率有所下降,但距離《清潔能源消納行動計劃(2018-2020年)征求意見稿》中明確的,2018年棄風率低于12%,2019年棄風率力爭8%左右,2020年棄風率5%左右的目標,還有很大差距。

國發能研院、綠能智庫認為:在風電產業即將步入平價上網之際,《通知》將解決棄風限電,消除非技術成本作為項目競爭的前提條件,要求所參與競爭的項目必須具備接網和消納條件,確保項目建成后達到最低保障收購年利用小時數(或棄風率不超過5%),再次表明了主管部門解決棄風難題的決心。

其實,經過近20年的發展,風電產業已經逐漸顯現出從替代能源,向主流能源發展的態勢。2017年,全國風電發電量3057億千瓦時,占到非化石電源發電量的15.7%。而在新的發展態勢下,盡快解決消納問題,實現平價上網,才能開創風電的未來。

重心轉移+電改 助力光伏消納

在政策措施的大力支持下,2017年全國棄光情況也有所好轉。國家能源局統計數據顯示,2017年全國棄光電量73億千瓦時,棄光率為6.0%,同比下降4.3個百分點。棄光主要集中在新疆和甘肅兩省。其中,新疆(不含兵團)棄光電量28.2億千瓦時,棄光率22%,同比下降9.3個百分點;甘肅棄光電量18.5億千瓦時,棄光率20%,同比下降9.8個百分點。

數據來源:國家能源局

國發能研院、綠能智庫分析發現,我國整體的棄光率之所以會進一步降低,主要有四方面原因:電力需求的增長、新建規模的區域轉移、特高壓輸電線路的助力及電改的作用。其中,電改對光伏消納所起到的作用越來越突出。相關機構統計數據顯示,通過電改,2017年,中國八大電力現貨市場的風電和光伏電力交易總量為5.7億千瓦時,其中80%發生在甘肅和新疆。

目前,在光伏發電裝機超預期增長背景下,控制“棄光”嚴重地區的光伏開發節奏已成共識。但是減少“棄光“嚴重地區的光伏電站建設,將開發重心向中東南部地區轉移,要建立在電網安全可靠的前提下。同時,將新能源開發與增量配網緊密聯系,通過開發清潔能源微電網示范項目,促進新能源就地消納也是一種思路。

《中國電力發展報告2017》預計,采取綜合措施后,未來三年,三北地區系統光伏消納能力約1.3億千瓦,其他地區系統光伏消納能力約1.9億千瓦。

采取綜合措施后未來三年三北地區光伏消納能力預測結果

數據來源:《中國電力發展報告2017》

伴隨著光伏發電裝機超預期增長,光伏財政補貼的缺口越來越大,國發能研院、綠能智庫預計,未來三年結合財政補貼承受能力,加大光伏電站標桿電價調整力度。同時,加強宏觀調控,控制光伏電站開發強度,新增規模向光伏扶貧等方面傾斜。

市場需求+外送 促進水電消納

2017年,全國棄水電量515億千瓦時,西南棄水率呈現下降趨勢,尤其是在《關于促進西南地區水電消納的通知》和《解決棄水棄風棄光問題實施方案》印發后,棄水狀況得到明顯改善,四川、云南兩省棄水電量分別同比下降7.9%、15.2%,但仍占到全國棄水電量的 83.3%,水電消納問題未根本解決。

數據來源:國家能源局

實際上,四川和云南兩省的水電不具備完全消納能力,特高壓輸電對棄水情況的緩解發揮了重要作用。以配合四川水電外送為例,2014年-2017年,特高壓輸電線路連續四年在汛期保持滿功率運行,年輸送電量超過1000億千瓦時,約占四川水電發電量的40%。

但是,在各地已有本地電力供應渠道的情況下,外來特高壓輸電距離長,過網費偏高,早就沒有了搏擊市場的價格優勢。西部地區的火、風、光電也在考慮外送到東北、華北、華東地區,留給川滇水電的外送空間有限。

與此同時,四川、云南兩省主要流域大型水電站跨省(區)消納涉及地域范圍廣、市場主體多,單純依靠地方政府、發電企業和電網企業很難協調多方利益主體,亟需國家主導,統籌研究并協調落實雅礱江中游水電、金沙江上游水電等流域大型水電群消納方向和電網建設方案,并在全國電力規劃中加以明確。

值得注意的是,市場需求不足才是川滇水電棄水電量高的主要原因。為此,國發能研院、綠能智庫建議:創新市場交易機制,在當前跨省區交易基礎上,根據國家能源發展戰略和水電發電特性,在跨省區市場中設立水電交易品種,建立中長期交易和現貨市場相結合的市場化消納機制。

(來源:北京國發智慧能源技術研究院、綠能智庫)

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號