![]() 新能源

新能源

![]() 新能源

新能源

(1)、風力發電

① 風力發電概況

風電是目前新能源行業中技術最成熟、經濟性最高、最具發展潛力且基本實現商業化的可再生能源技術之一。風電已在全球范圍內實現規模化應用, 2000年以來風電占歐洲新增裝機的30%, 2007年以來風電占美國新增裝機的33%,美國還提出到2030年風電用電量占比將提升至 20%。隨著風電技術的不斷進步,風電成本持續下降,美國風電長期協議價格已下降到化石能源電價同等水平,風電的經濟性凸顯。

2017年,中國風電裝機總量達 1.59 億千瓦,占全國電源總裝機的 9.50%,上網電量 2,717 億千瓦時,占全國總發電量的 4.76%,風電已成為中國繼水電、煤電之后的第三大電源。

資料來源:公開資料整理

③ 中國風電產業市場前景

至2020年底風電并網裝機容量達 2.1 億千瓦,風電年發電量達到 4,200 億千瓦時,占全國總發電量的 6%;優化風電建設區位配置、推動風電消納、提升風電技術水平、完善風電行業管理體制。按照陸上風電投資7,800 元/千瓦、海上風電投資 16,000 元/千瓦測算。

(2)太陽能發電

① 太陽能發電概況

太陽能具有永久性、 儲量大、 清潔無污染等特點, 是目前應用技術比較成熟、資源分布最為廣泛的可再生能源。太陽能發電的利用方式分為光伏發電和光熱發電兩種,其中光伏技術在全球范圍內已得到規模化應用。2015 年底,全球太陽能發電裝機累計達到 2.3 億千瓦,當年新增裝機超過 5,300 萬千瓦,占全球新增發電裝機的 20%,自 2006 年以來,光伏發電裝機容量平均年增長率超過40%。

② 中國太陽能產業的發展歷程

太陽能產業的周期性波動特點比較明顯,經歷了數輪繁榮與蕭條的轉換。中國太陽能產業高速成長始于 2004 年,德國、意大利、西班牙等歐洲國家出于發展清潔替代能源的戰略考量,開始大量建設光伏電站,由此催生了對太陽能電池板等光伏設備的巨大需求,在這一階段中國的光伏設備產能迅速擴張。

我國已逐步建立了完善的太陽能產業政策體系,明確了價格、補貼、稅收、并網等多個層面的政策框架,確立了行業標準和檢測認證體系。太陽能制造產業化水平不斷提高,發電技術快速進步,光電轉化效率持續提升,太陽能發電規模顯著擴大。 2017年,全國新增太陽能發電裝機容量 4,865 萬千瓦,累計裝機容量 1.26 億千瓦。

資料來源:公開資料整理

③ 中國太陽能產業的市場前景

到 2020 年底,太陽能發電量達 1,500 億千瓦時;光伏發電電價水平在 2015 年基礎上下降 50%以上,在用電側實現平價上網目標;先進晶體硅光伏電池產業化轉換效率達到 23%以上。規劃重點提出要推進分布式光伏建設和微電網配套工程,優先消納分布式光伏發電量,建設分布式發電并網運行。

(3)核能發電

① 核能發電概況

核電與火電、水電并稱世界三大電力供應支柱,相比火電等傳統能源,核電具有環境影響小、資源消耗少等特點,而相比風電、光伏等新能源,核電則呈現發電功率高、供應能力強、運行功率穩定不受環境因素影響等特點。2015 年末全球共 14 個國家核電發電量占比超過 20%,其中法國高達 76.3%,美國和俄羅斯的核電占比分別為 19.5%和 18.6%8,核電已成為世界上最主要的非化石能源之一。

② 中國核電工業發展歷程

2018 年 1 月 1 日,中國已建成并投入在運的核電機組有 38 臺,累計裝機容量達 3,465萬千瓦,在建核電機組 20臺9, 2017年核電發電量占比約 3.95%。

資料來源:公開資料整理

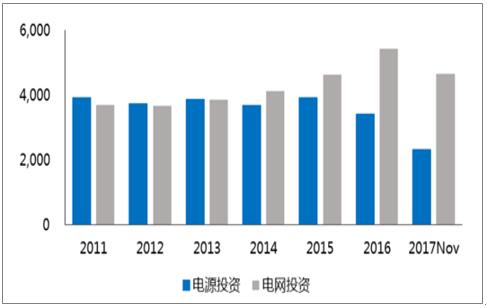

網建設拉動中低壓設備需求2002-2010 年,國家開始推動“廠網分開、競價上網”的電力體制改革,建設重點轉移到輸變電環節,電網建設投資規模漸漸超過發電投資。2011-2016 年,隨著電力體制改革深入、居民電力消費發展,電網負荷波動增加,加強配電網絡成為迫切需求。相對滯后的配電投資自 2011 年開始快速上升并首次超過了輸電投資,電網建設的重點逐漸向配電網絡轉移到 2020 年基本建成城鄉統籌、安全可靠、經濟高效、技術先進、環境友好、與小康社會相適應的現代配電網。2015 年配電網建設投資不低于 3,000 億元,“十三五”期間配電網投資將累計不低于 1.7 萬億元。

中國電源與電網固定資產投資規模變化(億元)

資料來源:公開資料整理

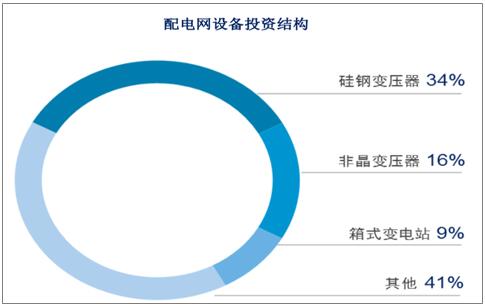

(2)設備采購約占總投資的 30%,而設備采購中,變壓設備約占 59%,由此推算“十三五”期間配網變壓器市場容量將超過 3,500 億元,發展潛力十分可觀。

資料來源:公開資料整理

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號