![]() 新能源

新能源

![]() 新能源

新能源

近年來,對氣候變暖和碳排放的關注為清潔能源發展注入了活力。低碳、綠色的清潔能源逐步替代高碳、高污染的非清潔能源,是全球各國合理應對氣候變化、有效保護生態環境和保障能源供應安全的必然選擇。伴隨著穩定的研發投入,相關技術進步明顯,清潔能源利用范圍和規模不斷擴大,已成為現有能源體系的重要補充接替力量。特別是在電力部門,世界多個國家提出可再生能源電力目標,可再生能源在電力部門的應用越來越廣泛,可再生能源電力占比不斷提高。為便于研究和對比,本文選擇英國、德國、美國、韓國、日本和中國作為典型代表分析世界可再生能源電力發展情況。

世界可再生能源電力發展提速

為促進并鼓勵可再生能源的廣泛應用,截止2016年底,全球已有176個國家實施可再生能源目標制度,大多數目標重點集中在電力部門的可再生能源電力使用,有150個國家制定了明確的可再生能源電力占比目標。

表1. 國家/地區可再生能源發展目標

來源:公開資料整理

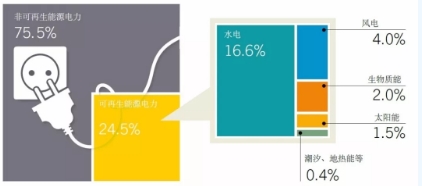

全球可再生能源發電裝機在2016年出現了有史以來最大的年度增長,預計新增裝機容量為161 GW,可再生能源裝機總量達到2017GW。

來源:REN21

圖1. 2016年全球可再生能源電力發展情況

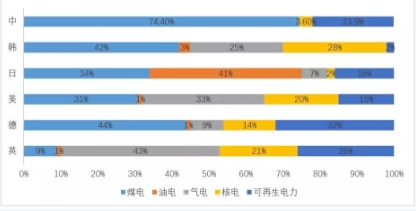

近年來,世界可再生能源發電裝機和發電量均迅速增長。截止2016年底,英國、德國和中國的可再生能源發電量已分別達到全國發電量的26%、32%和21.9%,其中德國已經達到其2020年電力部門的可再生能源發電目標。美國和日本可再生能源發電量分別占比為15%和16%,韓國可再生能源發電量約占全國總發電量的2%。

來源:IEA

圖2. 主要國家發電結構

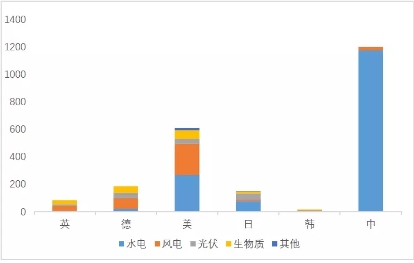

來源:公開數據整理

圖3. 主要國家可再生能源發電量情況

國外電力企業轉變長期發展策略

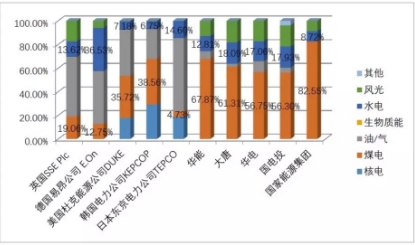

隨著可再生能源比例的提高,電力結構發生的轉變也給逐漸成熟中的電力市場帶來新的沖擊,歐洲、英國、美國等國家電力企業出于達到國家政策要求和承擔企業社會責任的目的,近年來已開展電力結構和業務模式調整,積極進行中長期發展戰略布局以應對新的世界能源和電力形勢。美國杜克能源公司(Duke)提出未來計劃在天然氣發電方面投資110億美元,并擴大可再生能源的投資比重,從而使得2030年碳排放量減少到2005年水平的40%。德國兩大電力集團E.on 和RWE將以化石能源為代表的傳統能源業務和核電業務從集團業務剝離并由新公司單獨運營,未來將更加專注于進行可再生能源及輸配電業務運營。雖然國外電力企業已經走在了轉型前列,但需要注意的是能源轉型陣痛也正嚴峻考驗著發電企業的生存和經營能力。德國E.on自采用新的發展戰略后,公司面臨收入大幅下降和裁員壓力。RWE自采取轉型策略后,2016年也在世界500強公司排行榜中退后20名。

圖 4. 國內外電力企業電力裝機結構對比

注:國外電力企業采用各公司2016年年報數據,為便于對比,國內電力企業采用新五大發電集團2017年數據。

對國內電力企業啟示

過去十年,強勁的電力需求為電力行業的擴張提供了有利的外部環境,我國電力行業迅速發展。但隨著我國經濟增長速度放緩、環保壓力的逐漸增大、電力市場改革不斷推進,電力供需形勢發生逆轉、傳統電力結構受到挑戰、電力商業模式不斷創新,一味的追求規模擴張已經不再適用于我國當下電力行業發展趨勢。雖然走在轉型前列的德國和美國采取的轉型策略不完全相同,但推進清潔能源利用,優化電力結構,適時轉變發展思路是普遍選擇。我國電力企業勢必也需根據電力行業發展趨勢進行企業戰略調整。綜合國外電力企業近年來轉型的經驗和面臨的問題,建議國內電力企業盡早著手準備,積極開展合理的戰略布局,在電力結構和市場改革中找到新的經濟增長點,爭取更加平緩穩健的過度到電力行業發展新階段。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號