![]() 新能源

新能源

![]() 新能源

新能源

事項

近期受光伏政策調整影響,風電板塊被錯殺,以金風科技、天順風能為代表的上市公司出現波動,我們分析目前風電、光伏所處的發展階段及內外環境,提出風電、光伏之間的差異。

主要觀點

風電對補貼依賴小于光伏,剔除棄風限電、資源費等隱性成本外,風電實現平價更早更快。目前風電標桿電價與煤電標桿價差在0.15元/千瓦時左右,低于光伏與煤電之間價差。同時受國家改善風電外部投資環境影響,風電經濟回報預期提升,可以領先光伏更早實現平價。

風電放量、光伏受限,經歷近20年洗禮后正進入第三個成長新周期,風電成長確定性較高。風電已經經過三個完成的成長周期,正從少年步入成年。技術進步、政策支持下,風電進入新的成長通道,相比之下發展節奏更為穩健。

競價重新分配風電資源,風電項目經濟收益仍具有吸引力。受限于補貼壓力,國家能源管理部門近期調整風電資源分配方式,試水競價分配風電資源,加速風電平價上網,提高行業競爭力。這是近20年來風電資源管理的重要變化。風電政策與光伏不同,并未限制新增核準規模、新增并網規模,并未下調標桿電價水平,改變的是風電項目的核準方式,改變了風資源的配置方式。同期,光伏領跑者計劃為風電提供了鏡鑒,預期非理性競價可以規避。

電力市場化為風電消納改善提供新空間。電力體制改革是一個逐步滲透、各個擊破、步步為營的過程,改革啟動三年多以來,已經在電網側、發電側、售電側取得超過此前預期的進展。改革啟動之初,促進新能源消納本身就是改革的目的之一,新能源本身邊際成本低、清潔低碳等優勢料將在新的電力市場中得到放大。

正文

在國內能源結構調整進程中,風電、光伏相生相伴、共冷暖。從資本市場的反映看,近半年風電、光伏上市公司走勢趨同。尤其是在近期風電競價分配資源、光伏指標管理新政中,風光市場漲跌步調具有一致性。但認真思考風電、光伏所處的發展階段,以及兩者所處的內外環境,在1-2年的短周期內風光之間的分化正在出現;從3-5年的時間維度看,兩者經過殘酷的政策調整和市場選擇后,均會以更經濟、更清潔、更有競爭力的姿態回歸能源市場,產業間的一致性也將再度回歸;此后,風光之間的價格競爭、市場競爭、技術競爭也將隨之而來。

從當前看,風電之間的差異化愈加明顯:

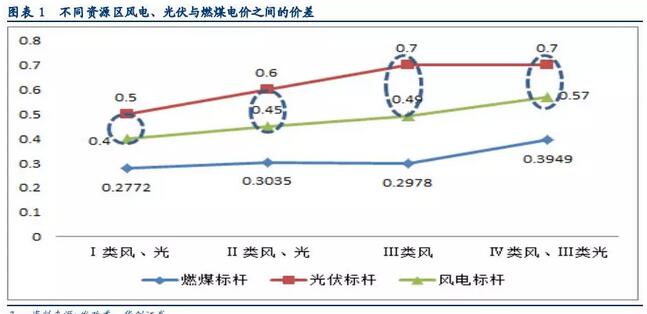

一、風電對補貼依賴小于光伏,剔除棄風限電、資源費等隱性成本外,風電實現平價更早更快。

風電與光伏同樣面臨補貼的壓力,不同的是風電對補貼的依賴小于光伏。比較四類資源區標桿電價與當地煤電標桿發現,兩者之間的價差在0.15元/千瓦時左右,而光伏各類資源區與煤電標桿電價相比,價差在0.23-0.3元/千瓦時。

國家層面和電網公司正在積極解決棄風限電問題,我們測算在同等幅度的變化下,發電小時數提升帶來的收益增加,高于上網電價下降帶來的收益減少。

在當前的政策預期下,2020年棄風限電可以得到持續改善;同期在資源稅費、路條費、捆綁投資等外部環境改善驅動下,風電工程投資下降提升項目的投資收益。當然,這部分外部成本不可能在短期內完全取消,但對于地方政府而言,違規收費的成本會增加,后期審計、監察、紀檢等部門可能參與其中。

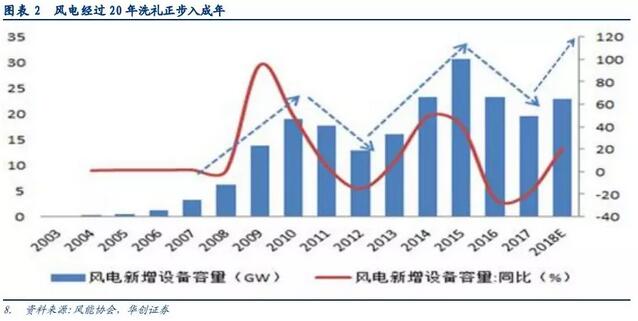

二、風電放量光伏收縮,經歷20年洗禮后正進入第三個成長新周期,行業成長確定性較高

風電經過20年發展,經過三個完成的成長周期,正從少年步入成年。

“十一五”時期風電逐年翻倍增長,這段時間國內整機廠家眾多,沒有自主研發技術,依靠借鑒國外圖紙,支撐起了國內幾個千萬千瓦風電基地,國內一度有上百家風機制造商、上百種機型,彼時的明星企業華銳風電高歌猛進,運營商跑馬圈地,五大四小就是在當時儲備了大量風資源。

進入“十二五”,受審批制度的約束,地方“4.95萬千瓦”現象異常突出,風電基地大規模擴張,風電場與電網建設不同步。加之配網電網基礎設施不足,疊加風電波動性、間歇性,一度被識之為“垃圾電”,棄風率飆升,行業也從高增長進入蕭條期,一些項目發電利用小時數維持在1500小時,一度在盈虧平衡點徘徊。風電行業也在這個時期洗牌,這一時期酒泉風場也出現因風機低壓穿越能力不足導致的脫網問題,行業一度進入低谷。回過頭看,當時的風電是大擴張之后的降溫,與眼下的光伏非常相似。

2015年風電標桿電價下調,引發一輪搶裝潮,這一輪搶裝考驗上游設備制造商的供給能力和產品研發能力、以及下游運營商的開發能力,風機設備環節的新秩序也在這一時期形成,誕生了遠景能源這樣的黑馬;受2015年搶裝透支影響,2016-2017年行業新增裝機規模放緩,慶幸的是,政策端對風電的支持力度在加碼,棄風限電在2017年開始緩解,電力市場改革為新能源成長打開新的空間,風電進入新的成長通道。

三、考慮競價分配資源和外部環境改善,風電項目內部收益仍有吸引力。

受限于補貼壓力,國家能源管理部門近期調整風電資源分配方式,試水競價分配風電資源,加速風電平價上網,提高行業競爭力。這是近20年來風電資源管理的重要變化,實際上相關討論在4月份已經開始,隨后出臺的清理新能源非技術成本、加快并網消納等措施均與這次討論有直接關系。

風電政策與光伏不同,并未限制新增核準規模、新增并網規模,并未下調標桿電價水平,改變的是風電項目的核準方式,改變了風資源的配置方式。同期,光伏領跑者計劃為風電提供了鏡鑒,預期非理性競價可以規避。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號