![]() 新能源

新能源

![]() 新能源

新能源

截至2018年4月,中國動力電池總產能200GWh,較2016年底增加110GWh,2016~2017年是國內動力電池建設熱潮。2015年新能源汽車行業(yè)出現(xiàn)搶裝潮,一度出現(xiàn)動力電池產能不足現(xiàn)象。

且2015年間,新能源汽車補貼高,原材料成本還未大幅上漲,因此2015年動力電池的盈利能力高,毛利率普遍超過30%,在高毛利、巨大的市場發(fā)展空間吸引下增加多家新進入者(集團公司、上市公司、原數(shù)碼鋰電企業(yè)等),開始動力電池產能建設,另外已成立的動力電池企業(yè)也加快產能布局。

GGII數(shù)據(jù)顯示,2015~2017年間國內有超過30家動力電池企業(yè)成立,其產能規(guī)劃一般為6~10GWh,且建設分為三期,當前基本完成一期建設。

2017年全國動力電池出貨量44.5GWh,產量超過50GWh,產能利用率不到40%,國內動力電池已出現(xiàn)結構性過剩趨勢。

2018年國內動力電池行業(yè)發(fā)生較大變化,一是,新能源汽車補貼繼續(xù)下滑,倒逼動力電池價格大幅下滑。當前動力電動系統(tǒng)價格1.2~1.4元/Wh,較2017年初降幅近30%,另外三元材料價格較2017年初大幅上漲4~6萬/噸,帶動動力電池成本居高不下,雙重因素帶動動力電池毛利下滑,行業(yè)整體維持在20%~25%;二是,企業(yè)間的分化加劇。一二線梯隊企業(yè)與三四線企業(yè)的差距,從出貨量開看,大者恒大趨勢明顯,即三四線企業(yè)獲得訂單的難度更大。三是,補貼門檻提升,終端對動力電池的要求提升,缺乏研發(fā)實力、產品品質難以持續(xù)改善提升的電池企業(yè)產能無法得到應用。

整體來看,2018年動力電池環(huán)節(jié)呈現(xiàn):盈利能力下跌、訂單集中化、性能繼續(xù)提升加速分化、不同種類的原材料價格波動趨勢不一等態(tài)勢。

在全國動力電池產能利用率整體偏低情況下,GGII調研分析認為,2018年動力電池行業(yè)產能擴產積極性整體不高,新增規(guī)模將低于2016-2017年,全年預計新增60~65GWh總產能,有效產能預計增加70~80GWh,新增有效產能數(shù)量大于總產能,因為2017年的部分產能處于逐漸釋放中,即達到設計產能需要一定緩沖時間。

2018年動力電池擴產將有以下幾個特點:

擴產主體分明,規(guī)模企業(yè)及新進入者系擴產主力

截止2018年4月,中國動力電池企業(yè)接近120家(含在建),超過70%的企業(yè)年產能超過1GWh,不到5%的企業(yè)產能超過8GWh,超過20%的企業(yè)產能介于2~8GWh,屬于中間梯隊企業(yè)。

2018年限于資金壓力及訂單不確定情況,中間梯隊企業(yè)擴產整體收緊,其需要更多地將資金、企業(yè)精力等專于產品研發(fā)與客戶開拓上。當然中間梯隊仍有一些總產能不多且發(fā)展勢頭良好的企業(yè)會繼續(xù)擴產,如天勁股份、鵬輝等。

2018年主要有3股力量系主要擴產勢力。一類是已經取得一定市場占有率,且有一定規(guī)模的企業(yè)。其需要不斷擴產,以滿足客戶2020年及以后的需求,這類代表企業(yè)有CATL、孚能、比亞迪、國軒等;

第二類企業(yè)是2016~2017年才成立的電池企業(yè),其需要建設第一期產能,如瑞浦能源、塔菲爾、華鼎國聯(lián)等。第三類企業(yè)是需要多技術發(fā)展,建設另外一種形狀電池產能的企業(yè),如湖北猛獅、江蘇遠東福斯特、力信等。三類企業(yè)中第一類企業(yè)的投資規(guī)模更大,單期新增產能以4~10GWh。

新增的方形及軟包產能居多

2015-2016年國內多家新進入者以圓柱18650為切入口,大幅建設產能。18650已商業(yè)化超過30年,在日韓企業(yè)帶動下,其已實現(xiàn)高度自動化,進入門檻相對較低,且建設周期更快,因此成為新進入者在2015~2016年首選。

隨著國內從韓國引進的全自動18650產線投產,國內18650動力電芯日產能已超過1200萬只,已遠大于需求,因此擴產會有所收緊。圓柱動力電池的自動化程度高、單體能量密度高、成本低,但其pack復雜、循環(huán)壽命短、且快充性能不佳,因此其當前主要用在微型車及物流車上,而A級及以上車型的裝車量還很少。短期來看國內乘車企業(yè)更傾向于方形或軟包電池,因此2017年開始部分圓柱電池企業(yè)開始布局其他形狀的動力電池。

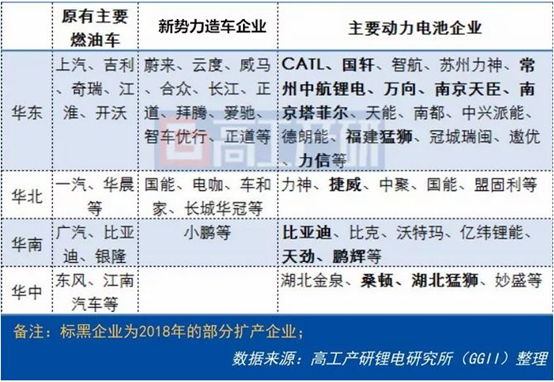

建產能主要分布在華東、華北地區(qū)

動力電池作為汽車的核心部件,以圍繞車企建廠為核心的趨勢明顯。華南地區(qū)3C電子、數(shù)碼家電等發(fā)達,但汽車產業(yè)發(fā)達程度低于華東等地區(qū)。從新勢力造車企業(yè)的產能布局來看,也集中分布在華東地區(qū),因此動力電池擴產仍以華東、華北等地區(qū)為主。

從2018年動力電池擴產特點來看,?動力電池擴產更有針對性,從技術路線及產品定位均有體現(xiàn);?動力電池行業(yè)整體擴產變得謹慎;?擴產區(qū)域性更明確,進一步以車廠為中心建成。

責任編輯: 中國能源網(wǎng)

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號