![]() 新能源

新能源

![]() 新能源

新能源

2017年全球海上風電呈現壯麗景象,在裝機規模、成本降低、技術進步及市場范圍擴大等方面均取得矚目成績。海上風能正逐漸向世界主流能源邁進。

全球概況

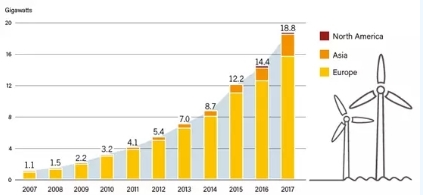

據全球風能理事會(GWEC)“2017全球風電報告”數據,2017年,全球9大海上風電市場裝機容量歷史性地增長了4,334MW,相比于2016年增長了95%。全球海上風電累計裝機容量達18,814MW,較2016年(14,384MW)增長30%。

圖片來源:REN21,GSR2018

截止2017年底,歐洲繼續保持全球最大海上風電市場地位,全球近84%(15,780MW)的海上風電設施位于11個歐洲國家的近海水域。其中,英國是目前全球最大的海上風電市場國,累計裝機容量6,836MW,占全球裝機容量的36.3%;其次是德國,以5,355MW累計裝機量位居全球第二。中國海上風電2017年新增裝機1,164MW,累計裝機達2,788MW,位列世界第三。其他市場包括越南、芬蘭、日本、韓國、美國、愛爾蘭、中國臺灣、西班牙、挪威和法國。海上風電產業已經開始從歐洲擴展到北美、東亞、印度和其他地區。規劃試點項目或大規模開發商業規模海上風電場的國家數量正在迅速增長。

與此同時,隨著技術進步帶來的成本下降和政策機制設置的完善,海上風電價格下降成為趨勢。2017年,德國海上風電項目實行了首個“零補貼”投標項目,此風電場最早將于2024年投產運營;荷蘭開展了“零補貼”招標項目,中標項目將執行不高于零售價格的電價。按照GWEC預測,由于行業日趨成熟、技術和管理改進、投資者信心增強,以及新一代具備大掃風面積和大發電量的風機類型的引進和部署,未來5年左右完成的海上風電項目電價將是過去5年的一半;并且這一趨勢很可能會繼續持續下去。

主要市場介紹

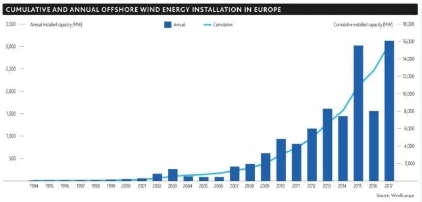

歐洲海上風電保持霸主地位

歐洲海上風電行業在2017年創下了新增裝機3,148MW的紀錄,達到2016年新增裝機量的兩倍。2017年共有14個項目上線,包括歐洲第一個漂浮式海上風電場(蘇格蘭Hywind)。在接下來的一年,將有6個海上風電項目在最終投資決議(FID)下完成安裝。新投資總額75億歐元,可覆蓋2.5GW容量。

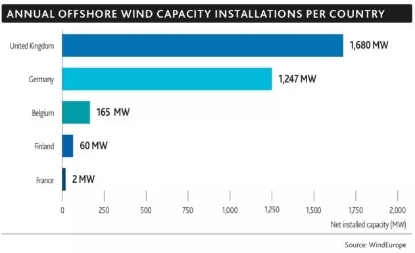

據GWEC年度報告,2017年歐洲投產的海上風電總裝機容量中,有一半以上(53%)來自英國。德國為第二大市場,擁有歐洲總容量的40%;比利時占總份額的5%;芬蘭啟用了首個海上風電場。2017年歐洲新增裝機容量前五位國家信息如下圖:

累計裝機容量方面,歐洲海上風電裝機前五位的國家和裝機量分別是:英國(6,836MW)、德國(5,335MW)、丹麥(1,271MW)、荷蘭(1,188MW)以及比利時(877MW),前五位國家合計占歐洲并網海上風電項目裝機量的98%。

風機供應商呈現較高集中度。Siemens Gamesa作為歐洲領先的海上風機供應商,占總裝機容量的64%,其全球海上風機市場份額雖由2016年的67.8%下降到43%,但仍占據主導地位。MHI Vestas緊隨其后,市場占有額為18%,之后為Sevion(8%)和Adwen(6%)。前4家公司合計占風機裝機總數的96%。

中國海上風電終于起飛

在歐洲海上風電行業取得巨大成功的同時,值得注意的是,中國的海上風電產業終于開始騰飛。2017年中國海上風電新增裝機容量為1,164MW,累計總裝機容量達到2,788MW,排名全球第三,僅次于英國和德國。

2017年中國新增容量分布在18個海上風電場。其中, 江蘇新增海上風電場9個,總計裝機容量968MW,是中國海上風電的重點開發省份;福建省以65MW新增容量位居第二,其余項目分布與廣東、浙江和河北省。

中國海上風機制造商主要為上海電氣、金風、遠景和中船重工,其市場份額占比分別為50%、18%、17%和9%。開發商主要集中于原五大電力集團和三峽集團。

政策方面,中國在海上風電規劃建設和價格機制方面出臺了多項政策,其中2009年能源局印發《海上風電場工程規劃工作大綱》,為海上風電發展打下基礎;2014年發改委下發《關于海上風電上網電價政策的通知》,規定2017年前投運的潮間帶海上風電項目上網電價0.75元/千瓦時(含稅);近海項目上網電價0.85元/千瓦時(含稅)。隨著產業的發展,為促進風電產業高質量發展、降低度電補貼強度,國家能源局于2018年5月下發《關于2018年度風電建設管理有關要求的通知》,自2019年起,新增核準陸上及海上風電項目將全部通過競爭方式配置和確定上網電價。中國海上風電產業將迎來新的發展挑戰和機遇。

全球海上風電開發預測

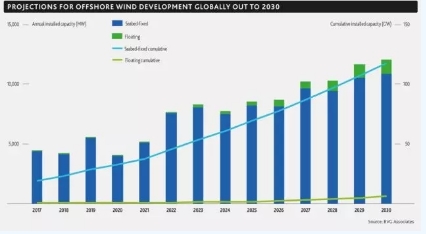

按照GWEC年度報告分析,無論是技術上還是商業上,海上風電在歐洲都已經成熟。對個人、投資機構以及銀行來說,海上風電都是一個誘人的投資機會。其成本已經明顯下降,預計在21世紀20年代初,包括并網在內的LCOD將低于€70/MWh。這使人們對世界各地海上風電部署更加有信心。

據預測,到2030年,全球海上風電總裝機容量將達到120GW,在此之前,每年的裝機容量都將超過10GW。得益于建設能力強和成本低的優勢,歐洲將是主要的增長地區。此外,中國和美國也將做出較大貢獻。

到2030年,許多新安裝的海上風電場LCOD將低于€60/MWh,這可能大大低于許多電網的平均上網電價,從而推動了海上風電的進一步發展,并向目前未知的水域延伸。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號