![]() 新能源

新能源

![]() 新能源

新能源

政策從嚴(yán)、市場(chǎng)收緊,深陷產(chǎn)品與價(jià)格博弈的光伏逆變器企業(yè)早已踏入“紅海”之爭(zhēng);

順勢(shì)產(chǎn)業(yè)走向、依賴技術(shù)互通,搶食儲(chǔ)能紅利成為眾多企業(yè)的積極愿景。

5月31日,國(guó)家發(fā)改委、財(cái)政部、能源局正式聯(lián)合印發(fā)《2018年光伏發(fā)電有關(guān)事項(xiàng)的通知》,暫停普通光伏項(xiàng)目、控制分布式規(guī)模并再降補(bǔ)貼,著實(shí)給狂奔中的光伏行業(yè)澆了一盆冷水。市場(chǎng)需求緊縮之下,光伏企業(yè)除了爭(zhēng)食僅剩的細(xì)分市場(chǎng),尋找下一個(gè)“蛋糕”迫在眉睫。

一年一度的光伏盛會(huì)SNEC可謂行業(yè)技術(shù)“風(fēng)向標(biāo)”,在今年的展會(huì)上,光伏逆變器企業(yè)紛紛不約而同地將儲(chǔ)能產(chǎn)品提上了位。其中,自2013年砍掉集中專攻組串技術(shù)路線的英威騰此次再次提前變換“尖刀”——三款新品皆為儲(chǔ)能逆變器。

英威騰可謂行業(yè)“縮影”,背后作為光伏等新能源變更主力電源的必備支撐技術(shù),儲(chǔ)能正加速走上臺(tái)前。

市場(chǎng)倒逼

“并網(wǎng)逆變器已然是‘紅海’一片。”談及當(dāng)下逆變器市場(chǎng),英威騰市場(chǎng)總監(jiān)潘勇強(qiáng)總結(jié)道。而“紅海”態(tài)勢(shì)更多地體現(xiàn)在價(jià)格和產(chǎn)品博弈中。

據(jù)悉,2008年集中式逆變器的每瓦價(jià)格高達(dá)3元,但時(shí)至當(dāng)下,單瓦價(jià)格已跌至“0.1元”時(shí)代,組串式逆變器同樣難逃此勢(shì),單瓦價(jià)格迅速跳入“0.2元”臺(tái)階。然而,在光伏應(yīng)用市場(chǎng)更多集中于分布式光伏的趨勢(shì)下,催生了更多小型逆變器企業(yè)進(jìn)場(chǎng),相伴而生的則是產(chǎn)品同質(zhì)化現(xiàn)象的加重及更為激烈的價(jià)格廝殺。

與此同時(shí),就光伏未來(lái)走向,政策制定者并不僅僅單純著眼于規(guī)模的擴(kuò)大,脫離補(bǔ)貼、加大自發(fā)自用比例成為接下來(lái)的重點(diǎn)布局。從引起行業(yè)震動(dòng)的“5·31”新政中不難看出,補(bǔ)貼加速退坡之外,并網(wǎng)市場(chǎng)空間收窄,年度新增裝機(jī)規(guī)模或壓縮至30GW左右。在潘勇強(qiáng)看來(lái),“5·31”之嚴(yán)雖然出乎意料,但卻是情理之中,依賴自用電價(jià)收益才是光伏電力的未來(lái)競(jìng)爭(zhēng)模式。今年4月征求意見(jiàn)的《分布式光伏發(fā)電項(xiàng)目管理辦法》也強(qiáng)調(diào),除戶用(不超過(guò)50kW)外,自發(fā)自用、余電上網(wǎng)及全部自用被推上分布式光伏主要運(yùn)營(yíng)模式,且鼓勵(lì)上網(wǎng)電量積極參與市場(chǎng)化交易。

至此,解決棄光難題不再是光伏行業(yè)對(duì)于儲(chǔ)能的唯一訴求,優(yōu)化用電、削峰填谷、平滑功率輸出、提高電能自發(fā)自用比例等需求攀升,儲(chǔ)能機(jī)遇顯現(xiàn)。

就儲(chǔ)能系統(tǒng)而言,潘勇強(qiáng)介紹,除儲(chǔ)備電能外,還承擔(dān)著整流電路、逆變電路及平滑電壓電流的任務(wù),與光伏逆變器技術(shù)相通。這也決定了逆變器企業(yè)成為推動(dòng)光伏儲(chǔ)能的一大“排頭兵”,企業(yè)悉數(shù)布局儲(chǔ)能逆變器。

儲(chǔ)能“東風(fēng)”

實(shí)際上,儲(chǔ)能逆變器并非今年市場(chǎng)的新興產(chǎn)物。早在2015年SNEC展會(huì)和德國(guó)的intersolar展會(huì)上,英威騰光伏率先推出了儲(chǔ)能產(chǎn)品,在澳洲連續(xù)兩屆的All-energy也大力推廣儲(chǔ)能產(chǎn)品,“但彼時(shí)市場(chǎng)的推廣效果并不好。”潘勇強(qiáng)坦言。

2017年10月,業(yè)界翹首期待的儲(chǔ)能行業(yè)指導(dǎo)性文件——《關(guān)于促進(jìn)儲(chǔ)能技術(shù)與產(chǎn)業(yè)發(fā)展的指導(dǎo)意見(jiàn)》出臺(tái)。雖然該文件并未明確眾人期待的補(bǔ)貼政策,但卻指明了“十三五”、“十四五”期間儲(chǔ)能的發(fā)展目標(biāo):第一階段實(shí)現(xiàn)儲(chǔ)能由研發(fā)示范向商業(yè)化初期過(guò)渡,第二階段實(shí)現(xiàn)商業(yè)化初期向規(guī)模化發(fā)展轉(zhuǎn)變。此外,緊隨國(guó)家政策,江蘇等地紛紛跟進(jìn)落實(shí)細(xì)則,吹響儲(chǔ)能商業(yè)化號(hào)角。

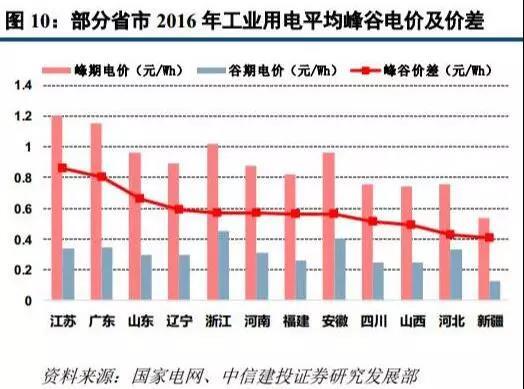

事實(shí)上,在政策之前,部分市場(chǎng)也具備了儲(chǔ)能的商業(yè)模式,如峰谷價(jià)差較多的城市。據(jù)不完全統(tǒng)計(jì),全國(guó)34個(gè)省份中,共有16個(gè)省份發(fā)布了峰谷電價(jià)表,包括北京、上海、天津、河北、廣東、江蘇、浙江、山西等。據(jù)業(yè)內(nèi)人士測(cè)算,若峰谷價(jià)差超過(guò)0.8元,儲(chǔ)能光伏電站的盈利模式可觀,特別是用電量大的工商業(yè)企業(yè)。

此外,電動(dòng)汽車的普及成為儲(chǔ)能商業(yè)化的另一大“東風(fēng)”,光儲(chǔ)充方案優(yōu)勢(shì)凸顯。“以大巴車、物流車為例,快充、慢充等不同要求對(duì)原有電網(wǎng)帶來(lái)沖擊,此時(shí)光儲(chǔ)充不僅解決了電的來(lái)源問(wèn)題,而且電網(wǎng)問(wèn)題、輸電問(wèn)題、用電問(wèn)題迎刃而解。”潘勇強(qiáng)解釋,“隨著光伏發(fā)電成本、電池成本的快速下降、及動(dòng)力電池的梯次利用,“光儲(chǔ)充”的收益逐漸提升。”

作為A股上市公司,英威騰顯然早已提前布局,最新發(fā)布的BD系列儲(chǔ)能產(chǎn)品可廣泛應(yīng)用于戶用儲(chǔ)能、工商業(yè)儲(chǔ)能及光儲(chǔ)充等小型微網(wǎng)系統(tǒng)。如交流耦合儲(chǔ)能逆變器,適用于現(xiàn)存并網(wǎng)光伏系統(tǒng),組建新的能量存儲(chǔ)系統(tǒng),以達(dá)到削峰填谷、錯(cuò)峰用電、調(diào)峰調(diào)頻的作用;儲(chǔ)能逆變器,與電池分開,適用不同國(guó)家的安規(guī)要求,方便客戶選擇和安裝;儲(chǔ)能一體機(jī),包含電池,并、離網(wǎng)10ms無(wú)間隙切換,承載力突出。“背靠英威騰集團(tuán)在電動(dòng)汽車、充電樁等的完善產(chǎn)業(yè)鏈布局,英威騰儲(chǔ)能產(chǎn)業(yè)蓄勢(shì)待發(fā)。”潘勇強(qiáng)強(qiáng)調(diào)。

“藍(lán)海”仍待開閘

據(jù)中關(guān)村儲(chǔ)能產(chǎn)業(yè)技術(shù)聯(lián)盟統(tǒng)計(jì),截至 2017 年底,全球已投運(yùn)儲(chǔ)能項(xiàng)目累計(jì)裝機(jī)規(guī)模為 175.4GW,年增長(zhǎng)率 3.9%,國(guó)內(nèi)為 28.9GW,年增長(zhǎng)率 18.9%。中國(guó)化學(xué)與物理電源行業(yè)協(xié)會(huì)儲(chǔ)能應(yīng)用分會(huì)秘書長(zhǎng)劉勇曾預(yù)計(jì),到2025年中國(guó)儲(chǔ)能行業(yè)市場(chǎng)規(guī)模將超過(guò)1000億元。其中,基于電池技術(shù)的電化學(xué)儲(chǔ)能發(fā)展最為迅猛,2017年增長(zhǎng)率達(dá) 52%。

“不過(guò),儲(chǔ)能‘藍(lán)海’開閘的最大難點(diǎn)在于商業(yè)模式,即電差價(jià)蓋住成本,形成合理的價(jià)格機(jī)制。”潘勇強(qiáng)提醒,“目前,更多的儲(chǔ)能項(xiàng)目是示范性項(xiàng)目。”

其中,戶用側(cè)儲(chǔ)能市場(chǎng)的撬動(dòng)難度最大。戶用分布式光伏脫離補(bǔ)貼之后,依賴自用電價(jià)收益將是未來(lái)趨勢(shì),然而現(xiàn)實(shí)是我國(guó)居民用電普遍較低,在儲(chǔ)能成本絕對(duì)平民化之前,市場(chǎng)空間有限。相反,澳大利亞、德國(guó)等國(guó)家居民用電費(fèi)用較高,戶用側(cè)儲(chǔ)能商業(yè)模式已經(jīng)成型。“在國(guó)外市場(chǎng),英威騰儲(chǔ)能產(chǎn)品主推戶用。”潘勇強(qiáng)說(shuō),“國(guó)內(nèi)市場(chǎng),工商業(yè)儲(chǔ)能及光儲(chǔ)充將率先爆發(fā)。”

市場(chǎng)爆發(fā)仍依賴于成本的快速下降。實(shí)際上,近年來(lái),無(wú)論是光伏亦或儲(chǔ)能電池價(jià)格均處于極速下降通道,從2007年~2017年,光伏系統(tǒng)價(jià)格從每瓦60元降至6元,降幅達(dá)90%,近4年儲(chǔ)能電池成本下降了56%~60%。儲(chǔ)能成本再降50%,業(yè)內(nèi)人士預(yù)測(cè)不會(huì)超過(guò)三四年時(shí)間。

借用行業(yè)大佬一句話,“光伏+儲(chǔ)能一定是人類能源的終極解決方案”,“藍(lán)海”之外眾兵集結(jié)。

責(zé)任編輯: 中國(guó)能源網(wǎng)

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)