![]() 新能源

新能源

![]() 新能源

新能源

韓國LG化學電池項目落戶濱江,總投資20億美元

根據紫金山政務報道,7月17日,江寧濱江開發區與韓國LG化學舉行簽約儀式,總投資20億美元的LG化學電池項目落戶濱江。此次簽約項目主要生產動力電池、儲能電池和小型電池。工廠規劃建設電極、電芯生產線23條,其中動力電池16條、儲能電池3條、小型電池4條。該項目計劃于今年10月開工建設,2019年10月開始實現量產,于2023年實現全面達產。項目達產后,預計年產動力電池32GWh,年產值將達350億元人民幣,稅收20億元。其動力電池產品主要供應現代汽車、沃爾沃、通用、克萊斯勒、雷諾等著名汽車制造產商,并且隨著中國國內和國際整車品牌新的訂單量增加LG也將不斷擴大投資規模和生產容量。

寧德時代公告7月17日與華晨寶馬簽署《戰略合作協議》

1、華晨寶馬向公司購買電池產能建設項目,金額為8.15億,將用于為華晨寶馬或其指定關聯方生產和供應指定產品。

2、華晨寶馬將向公司長期采購指定型號的動力電池產品,并為此向公司支付人民幣28.525億元的初始預付款。

3、公司同意在后續實施境內或境外股權融資時,華晨寶馬有權對公司進行股權投資,上限金額為人民幣28.525億元。

4、公司與華晨寶馬于2018年7月17日簽署了《項目采購協議》和《長期采購協議》,前述協議已經簽署并生效。

動力電池的中日韓“三國殺”

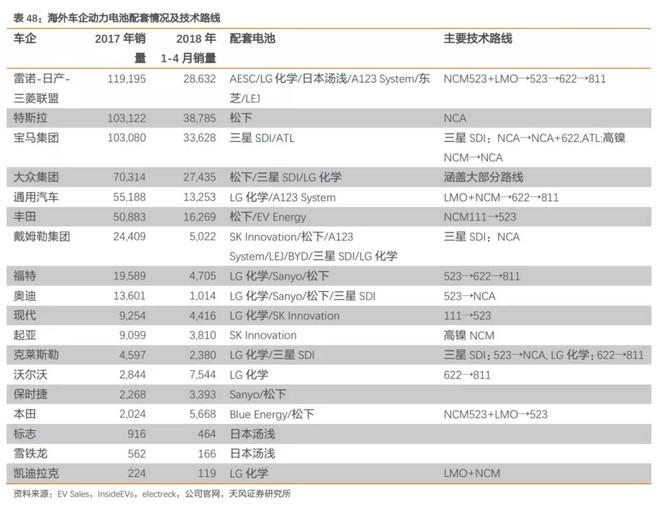

在CATL捷報頻傳,陸續進入寶馬、大眾、戴姆勒、捷豹路虎、本田等海外車企的同時,包括松下、LG、三星等在內的日韓電池企業在國內市場也動作頻頻。在遠遠甩開國內競爭對手之后,CATL更重要的戰役則是與這些日韓傳統鋰電巨頭爭奪國內外市場。

根據高工鋰電數據統計,2017年全球動力電池出貨量前十的企業中有7家來自于中國,而剩余三家分別為松下、LG化學、三星SDI。作為日韓系最具代表性的老牌鋰電巨頭,三家均在擁有一定的中小型消費鋰電池研發生產積累之后進入動力電池領域。現如今,三家企業基于各自的業務發展歷程和同整車廠的合作經歷,分別形成了相對獨占的技術路線。

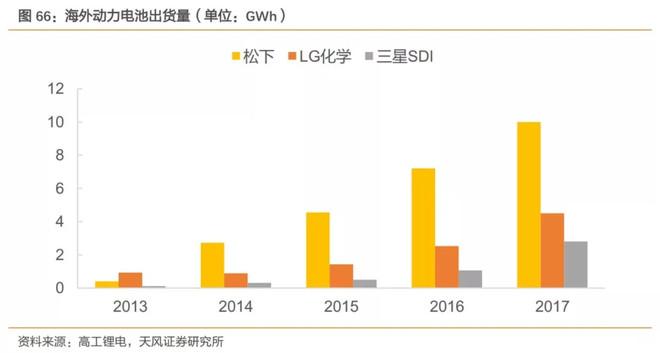

截止2017年底,海外三家電池廠商出貨量較上年均有增長。松下方面,憑借特斯拉和豐田在純電、混動車型上全球銷量的有力支撐,以全年10GWh(高工鋰電數據)出貨量仍然位列日、韓系之首。目前同樣受制于Model 3產能問題的松下,未來出貨量還可能存在較大的增長空間。

根據高工鋰電數據,LG化學過去三年的出貨量呈現高速增長的趨勢,這受益于LG近年來同美系、韓系、法系若干整車品牌全面開展動力電池供應的業務策略。在LG的合作車型中諸如雷諾Zoe、雪佛蘭Bolt在17年已躋身全球銷量前十,而今年一季度同大眾建立的合作關系同樣預示著未來業務進一步擴張的較大潛力。

三星SDI多年以來在動力電池領域相對專注于同寶馬品牌的深度合作。高工鋰電數據表明,其17年出貨量同比16年超150%,該增幅離不開寶馬i3、i8車型全球優異銷量做出的巨大貢獻。與此同時,三星近年來正在努力改變客戶成分相對單一的局面:傳統燃油整車廠方面,三星在寶馬之外同菲亞特、大眾就若干車型陸續展開合作;此外,根據公司官網信息,三星于去年擴充21700圓柱形產品意欲進入特斯拉等車企供應鏈。

(以上車企與電池企業合作信息來源于車企官網、電池企業年報/官網新聞、EVSales。)

1. 日韓鋰電企業對中國新能車市場虎視眈眈

2020年后,補貼完全退出,中國電池企業將直面來自海外動力電池企業的競爭,而這些傳統鋰電巨頭一直對國內市場虎視眈眈。

5月17日,華爾街日報報道,吉利汽車與LG合作,沃爾沃在中國制造的插電式混合動力汽車上將使用高端的韓國電池技術,這些LG化學的動力電池產自浙江衡遠。

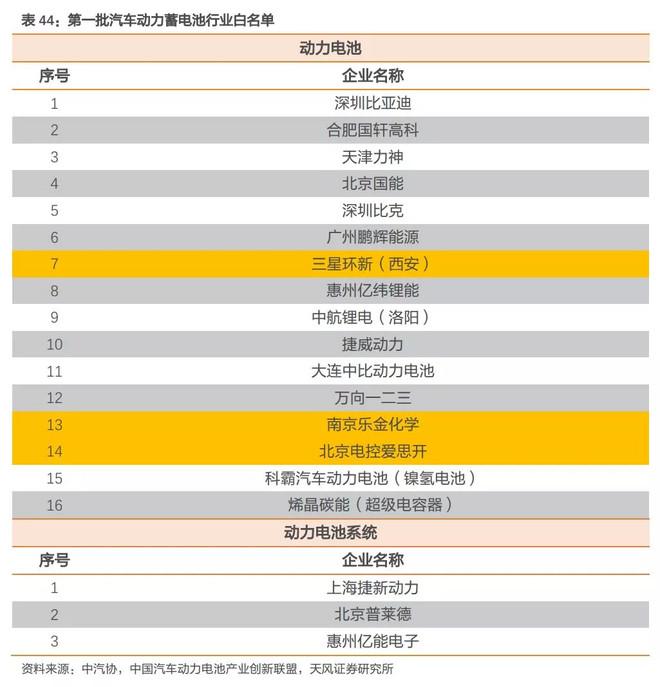

5月22日,中汽協與中國汽車動力電池產業創新聯盟聯合公示了《汽車動力蓄電池和氫燃料電池行業白名單(第一批)》,該名單包含三星環新(西安)動力電池有限公司、南京樂金化學新能源電池有限公司(LG)、北京電控愛思開科技有限公司(SK)這三家韓國電池企業。

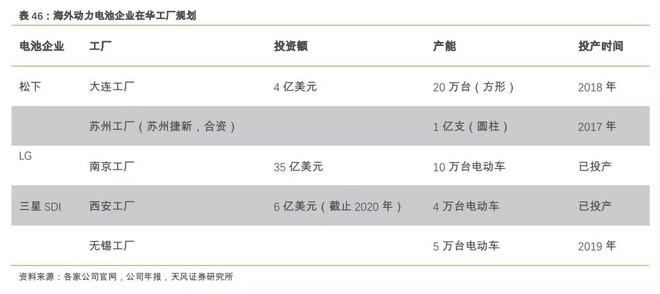

隨著特斯拉、大眾等外資品牌車企在中國的電動車計劃逐步推進,以及2020年補貼完全退坡的時點的逐步臨近,外資電池企業在中國的規劃也在加速推進中。

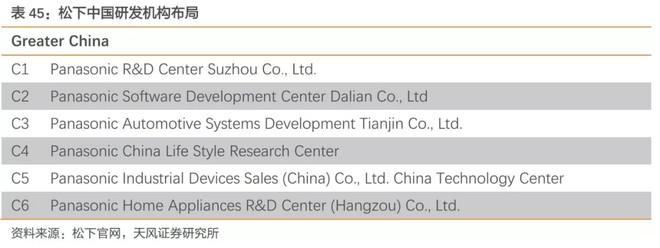

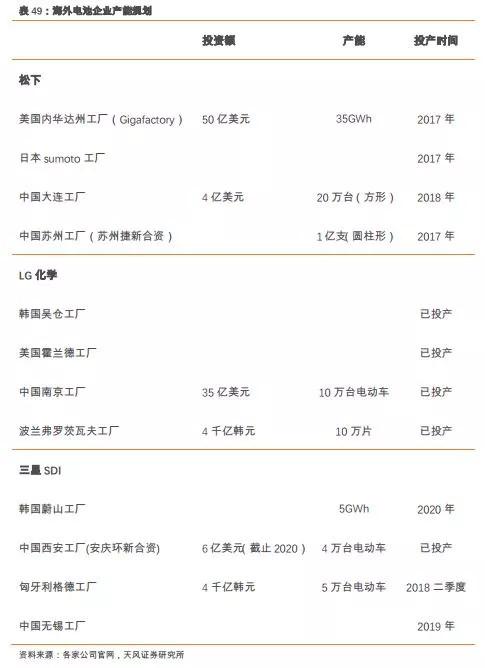

松下在中國設有多個研究機構與兩座工廠,分別生產方形電池和圓柱電池。一方面為特斯拉在華建廠提前準備,二是看好中國新能車市場空間。

LG化學在南京的工廠為其海外最大工廠,且在今年4月,LG化學與華友鈷業就生產三元正極相關材料成立兩家合資公司,為中國市場后續的業務開拓和產能提升提前籌備。

截止目前,三星SDI除韓國本土的蔚山工廠外,僅在中國西安和匈牙利設有動力電池工廠。據韓媒《KIPOST》報道稱,三星計劃在無錫設立在華的第二個動力電池工廠,并已經在今年1月成功注冊生產法人資質。鑒于三星SDI在18年第一季度財報中曾表示“我們將為(中國的)補貼政策在2020年結束作準備”,我們有理由期待三星針對中國市場的后續動作。

2. 技術路線:各有所長

2.1. 松下:高鎳圓柱獨步天下

松下在動力電池領域的研發布局基于同特斯拉豐田等品牌一直以來的合作,以日本本土以及美國市場為主。在松下“R&D10-Year Vision(10年研發規劃)”中,車用動力電池的技術開發與人工智能等并列為7大主攻方向。

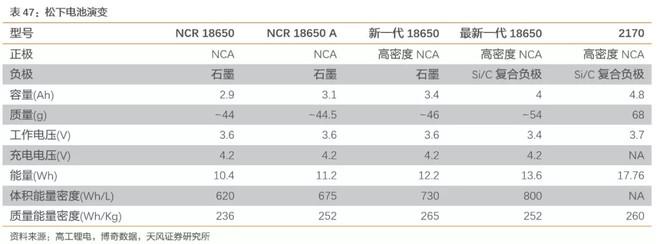

松下在2008收購三洋后于同年開始向特斯拉配套供應圓柱動力電池,從此正式開展動力電池板塊業務。這一合作促成的是松下在動力電池領域一直沿用至今的圓柱體加三元正極的技術路線。作為電氣之王,松下在消費鋰電業務所積攢的扎實基礎,將圓柱型方案工藝成熟、一致性高的先天優勢發揮到極致,成就了適配在Model S、Model X上的高能量密度且循環穩定的電池模組。不論是奠定松下圓柱龍頭地位的NCM 18650電池還是在Model 3上單體能量密度達到340Wh/kg的NCA 21700電池,松下的圓柱形方案在業內處于領導地位。而這也為松下在特斯拉之外贏得了諸如豐田、大眾等國際一線整車廠客戶。

回顧從Roadster到如今Model 3所裝備的歷代松下電芯,其在技術方案層級的提升集中體現于正極材料和圓柱尺寸的改良。正極材料方面,早期特斯拉使用鈷酸鋰正極,Model S開始改用NCA三元,再到如今Model 3上高鎳NCA正極的使用,松下在改良正極材料尋求高能量密度的道路上一直處于行業領導地位。而在正極材料之外,圓柱形方案由18650型向21700型進化,以謀求單顆電芯更大電能容量的風潮亦是由松下引領。大電芯在推進電池性能提升的同時,降低pack系統管理難度和減少電池包金屬結構件及導電連接件成本,從而降低成本提升能量密度。

2.2. LG化學:勢頭兇猛的軟包龍頭

LG化學合作整車廠涵蓋美系、日系、韓系等眾多品牌。截止目前,LG化學針對海外市場分別在中國南京、波蘭弗羅茨瓦夫、美國密西根設立了動力電池生產法人。從研發組織架構看,“汽車電池開發中心”作為獨立機構分屬于電池業務板塊。

LG整體研發資金及人力投入自2013年前就呈現出持續上升的態勢。截止2014年,LG化學在電池領域以超過1萬件的專利申報領先于其他子版塊業務。體現了LG在電池業務方面深厚的技術積累。

LG化學主推軟包方案,選擇了NCM三元的路線,擁有在動力電池領域具備了從電芯到模塊,提供與動力電池相關全鏈條解決方案的能力。而LG在上游原材料的資源優勢以及生產環節的自主能力也是其選擇綜合成本、技術門檻更高的軟包路線的有力保障。近兩年LG也借助通用雪佛蘭Bolt、雷諾Zoe等暢銷車型,斬獲大量市場份額。

LG目前正在由軟包NCM622向NCM 712 或者NCMA 712方向努力。根據PUSHEVS對LG化學CFO的采訪我們得知:LG化學正極材料由622向712甚至811升級的路線,LG在軟包方案和圓柱方案的匹配和下游車型的應用上都有單獨規劃(軟包暫不發展811,且圓柱NCM 811目前僅適用于電動巴士)。但不論是NCMA正極還是NCM 712正極,LG的大規模量產計劃都至少安排兩年之后,這相較于松下的高鎳路線規劃保守了很多。

2.3. 三星SDI:綜合實力雄厚

三星SDI通過持續的研究開發投資,強化企業競爭力。2014年研究開發投資經費達到620,517百萬韓元, 占銷售額的7.39%。三星SDI在研發領域采取和寧德時代相似的合作伙伴模式:與國內外大學研究機構共同合作,一同設立重要技術課題,一道解決商品化開發。共同推進研究項目創造協同效應。

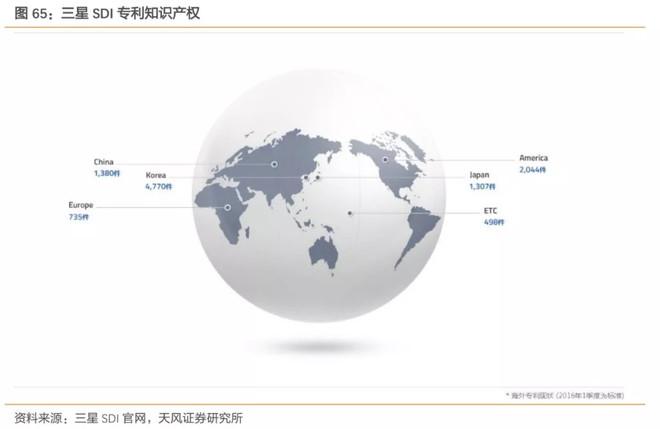

三星SDI研發團隊擁有近2,300名開發人員,碩士博士占比達到39%。對于新一代電池及材料領域的主要課題,通過支持與課題密切關聯專利的開發,挖掘具有競爭力的專利,開拓嶄新的事業領域。截止2015年第一季度,三星SDI申請國內外專利59,498件,擁有注冊專利14,668件。特別是在美國、歐洲、中國等主要市場上取得了8,329件注冊專利,不斷強化在全球市場上的應對能力。

三星SDI在利用方形電池相較于圓柱在輕量化和安全性方面存在的優勢,差異化競爭獲得了較快的發展。三星SDI背靠三星集團雄厚研發、資源實力,同樣具備提供動力電池全產業鏈條解決方案的能力。作為寶馬動力電池核心供貨商,三星 SDI成功為i3、i8等多款熱門車型成功適配電池pack。其方形電池目前已達到210-230wh/kg能量密度的水平。根據三星SDI中國區副總裁韋巍在今年電動車百人論壇上的介紹,未來三星將從正極材料(NCA路線)和電解液以及負極工藝著手大力研發第四代產品。在推出能量密度在270-280wh/kg的第四代電池后,三星也計劃繼續向高鎳路線發展規劃能量密度可到300wh/kg的第五代產品。在方形路線上,三星將來的發展方向還包括:型號尺寸改良后的“低高度電芯”;快充材質引入;Pack整體輕量化等。除方形電池外,三星SDI在固態電池及圓柱電池領域也有布局。2017年,三星SDI于北美車展展出固態電池和基于21700圓柱電芯的電池模組,展現出多路線發展的能力。

韓國中央日報3月初消息,三星SDI將攜浦項制鐵斥資 575 億韓元(約 5,402 萬美元)在智利設立陰極(Cathode)工廠,工廠預計 2021 年下半投產,年產量達 3,200 噸陰極。智利的合資企業將給三星帶來穩定的鋰電池原料供給。另據鳳凰網報道,三星電子關聯企業三星物產正在與剛果一家礦企洽談采購鈷的長期合作協議。

3. 海外電池出貨量增速穩定,產能規劃相對保守

截止2017年底,海外三家電池廠商出貨量較上年均有增長。

松下方面,憑借特斯拉和豐田在純電、混動車型上全球銷量的有力支撐,以全年10GWh出貨量仍然位列日、韓系之首。

LG化學過去三年的出貨量呈現高速增長的趨勢,這受益于LG近年來同美系、韓系、法系若干整車品牌全面開展動力電池供應的業務策略。在LG的合作車型中諸如雷諾Zoe、雪佛蘭Bolt在17年已躋身全球銷量前十,而今年一季度同大眾建立的合作關系同樣預示著未來業務進一步擴張的較大潛力。

三星SDI多年以來在動力電池領域相對專注于同寶馬品牌的深度合作,其17年出貨量同比16年超150%的增幅離不開寶馬i3、i8車型全球優異銷量做出的巨大貢獻。與此同時,三星近年來正在努力改變客戶成分相對單一的局面:傳統燃油整車廠方面,三星在寶馬之外同菲亞特、大眾就若干車型陸續展開合作。

在產能布局方面,松下仍以圍繞特斯拉的業務發展為主。其在工廠以及產能方面的布局和規劃高度契合特斯拉電動車業務由北美市場向亞洲特別是中國擴張的戰略路線。LG化學在動力電池方面的生產布局早在2016年前后就實現了亞、美、歐重點市場的全覆蓋,四個工廠分別設在中國南京、韓國吳倉、美國霍蘭德、波蘭弗羅茨瓦夫。從產能的角度觀察,LG全球四個工廠當中南京的布局規模最大,波蘭的產能次之。三星SDI動力電池工廠的分布同樣體現其側重于中國和歐洲市場的發展策略。截至目前,除最早設立在韓國本土的蔚山工廠,三星僅在中國西安和匈牙利利格德設有動力電池工廠。據韓媒《KIPOST》報道稱,三星計劃在無錫設立在華的第二個動力電池工廠,并已經在今年1月成功注冊生產法人資質。

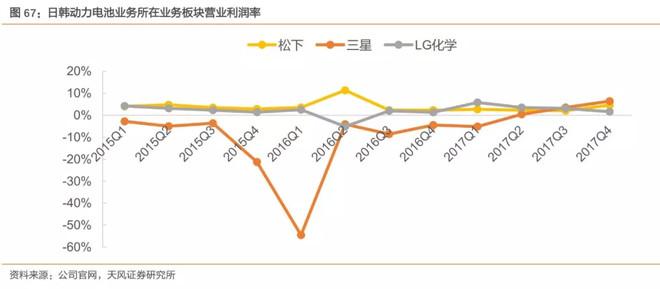

4. 產業鏈布局控成本,市場優勢享增長,對比日韓CATL盈利能力突出

從動力電池業務的營業和盈利情況來看,寧德時代的營業利潤率、凈利率顯著高于海外動力電池巨頭。2017年寧德時代平均營業利潤率25.26%,遠高于三星SDI、LG化學和松下,其中三星SDI和LG化學在2015年-2017年年初出現了虧損情況。我們認為這主要因為一方面三星和LG為了搶占市場份額采取了低價策略,另一方面更體現了寧德時代在國內市場的低成本優勢,這背后是公司憑借其在動力電池行業的龍頭地位所擁有的對上游供應商極強的議價能力和成本管控能力。此外,CATL依靠高研發投入獲得了較強的技術實力,產品更新換代速度快,在國內市場有著優質的品牌影響力。

綜上,CATL與日韓電池企業競爭仍有顯著優勢。1)CATL的海外布局也早已開始,近期落地只是前期努力的集中反饋。2)CATL產能充足,且產業鏈配套完備,海外建廠也會得到其國內供應商的大力支持。3)從電池技術角度討論,幾家電池企業技術路線不盡相同,各有所長,CATL作為獨立的動力電池企業,在研發方面的投入與人才儲備有優勢,且更專注于動力電池與儲能電池細分領域。4)CATL在方形電池領域經驗充足,且配套車型眾多,累積的經驗數據也為其余與海外企業競爭提供有力支持。5)根據我們測算,到2020年,全球新能源汽車銷量將達450萬輛,其中240萬輛來自中國,CATL擁有天然的市場優勢。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號