![]() 電力

電力

![]() 電力

電力

今年以來,用電量增速明顯高于實際GDP和工業生產增速。根據我們的分析,近兩年支持用電量加速增長的因素具有較高的可持續性——我們的研究結論與近期市場一些質疑用電量數據質量的觀點截然不同。

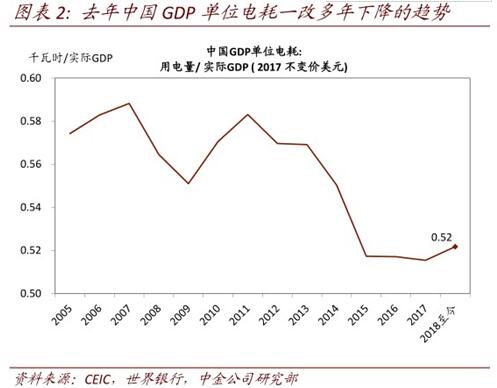

近日,國家能源局宣布修訂用電量數據的行業分類,更是加重了市場對用電量增長可信性的疑慮。如圖表1所示,今年以來用電量增速高于工業生產,且單位GDP電耗常年下降后重拾升勢(圖表2)——今年1-6月用電量增速達到9.4%,而同期工業值增速為6.7%,實際GDP增速為6.8%。

普遍看法是,隨著能源使用效率提高,單位GDP電耗應不斷下降,因此今年中國用電量高增長引發了市場對用電量數據真實性的討論。此外,7月14日國家能源局宣布對用電量數據的行業分類進行修訂,將“農、林、牧、漁服務業”從第一產業劃分至第三產業,更是加重了市場對同比數據口徑的疑慮。經我們研究,這次修訂并不影響總體用電量增速,只是在計算各行業用電量同比增速時需要一些口徑的調整。

為何用電量增長持續超預期?我們認為,這與中國目前特有的發展階段以及能源消費結構的快速轉變有關,同時也受到環保相關政策的影響。分行業來看,居民用電和第三產業電耗的增速明顯超出總體水平(圖表3)。

此外,一些能耗較高的新興行業快速發展亦對電力需求增長有較大的貢獻(圖表4)。將以上幾點因素的“可持續性”進行分析后,我們的結論是未來數年內電力需求仍有望保持較高增速。

在城鎮化加速和消費升級的雙重推動下,居民用電對整體用電增長的貢獻率日益提高。雖然2017年居民用電占比僅為14%,但其對用電量增長的貢獻突出——2017年居民用電同比增長7.8%,而2018上半年加速至13.2%,其增長持續高于同期整體用電量增速。

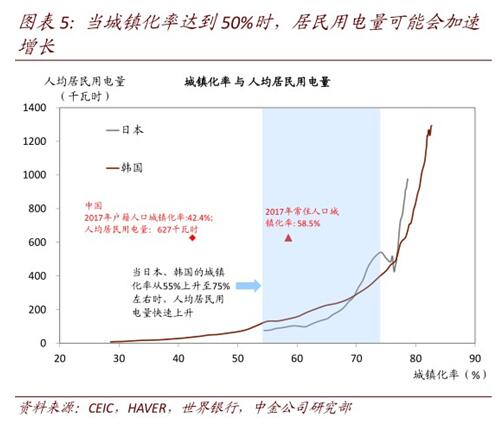

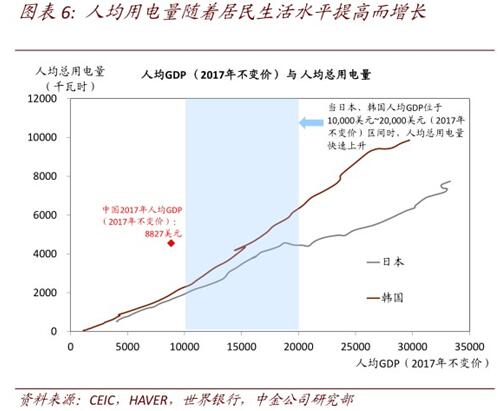

經合組織(OECD)國家居民用電的歷史數據顯示,當城鎮化率達到50%及/或人均GDP接近10,000美元的水平(2017年不變價)時,居民用電增長明顯加速(圖表5和6)。而中國正處于兩項因素“疊加”的時點,實屬少見——中國目前城鎮化率在50-60%區間,人均GDP約為9000美元。

此外,相比歷史數據,現今消費電子產品快速的滲透可能進一步推高居民用電的潛力。參照韓國和日本在城鎮化率和人均GDP與中國水平相當時的經驗來看,我們預計未來幾年中國居民用電增速將保持在均年均10%左右的水平。

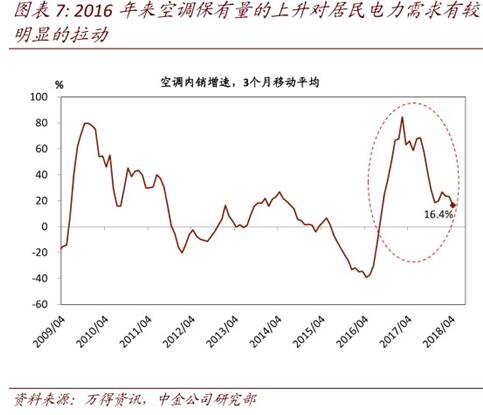

從微觀層面看,過去幾年家電銷售強勁增長、家電滲透率快速提升,都將繼續明顯推動居民用電增長——這一現象在農村地區尤為明顯。圖表7顯示,近年農村家庭空調保有量快速上升,而(有空調的家庭)空調電耗占居民用電的比例高達40%左右、即空調“從無到有”可推高家庭總用電量80%左右。

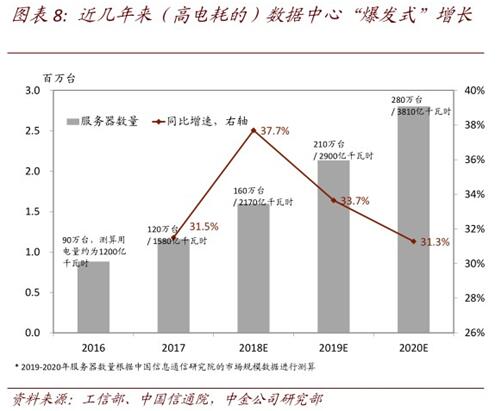

此外,近年隨著“新經濟”行業快速增長,高電耗數據中心及數字貨幣“爆發式”增長大幅推高了總用電量。我們估算這些新經濟行業對整體用電量增速的貢獻率已占到1.5個百分點左右。隨著中國快速進入信息時代,無論是傳統行業的轉型和“數字化”升級,還是新興互聯網行業的快速發展,都帶來了數據收集、儲存和處理的爆發性需求。

根據工信部統計,2017年中國的服務器數量同比增長32%,2018年1-6月同比增長38%;我們估算這些高耗電的數據中心在2016年的用電量約為1200億度,2017年則接近1600億度。基于2018年服務器數量同比增長約38%的假設,全年數據中心用電量可能會接近2200億度的水平,對整體用電量貢獻率約為1.0個百分點(圖表4和8)。

此外,鑒于中國目前的服務器滲透率仍然較低(中國目前服務器的保有量為美國的三分之二左右,人均更低)而大數據在中國的發展仍在較早期階段,中國信通院預測,未來3年服務器數量有望保持30%以上的增長,對整體用電量增速的貢獻率在每年1~1.2個百分點左右。另一方面,我們估算2018年部分“灰色行業”(如比特幣挖礦)的電耗對整體用電增長的貢獻也達到0.5個百分點左右。

2017及及2018上半年,電能替代(電代油、電代煤)對用電量增速的貢獻達到2個百分點左右。中國自2014年以來開始推動能源清潔化利用、降低碳排放,計劃在十三五期間大力推進電能替代。

發改委、國電電網和能源局均多次強調并修訂總體目標:2016年的十三五規劃中首次明確中國要在2016-2020年期間實現4500億度電能替代電量的總體目標,去年國網提出要在2020年前力爭完成5800億度電能替代。目前來看,規劃正在穩步落實——2017年電能替代完成量為1286億度(同年全部用電量為6.3萬億度,占比約為2%),相比2016年的1152億度和2015年的850億度有快速提高的趨勢。

過去兩年,國網一共完成了2180億度的電能替代,約占其總體目標5800億度的38%。假設國網在2020年前完成目標,同時加上南網的電能替代,成我們預計未來三年內平均每年將完成1300億度以上的電能替代,對用電量增速的貢獻率在2~2.2個百分點左右。

有意思的是,用電量的結構性變化在某種程度上折射出城鎮化、消費升級和技術進步驅動中國經濟結構的快速轉型。而與之相比,現今中國的GDP核算體系可能反而不能完全跟上經濟結構快速轉型的步伐。

電能替代和一些“灰色經濟”的用電需求除外,用電量結構的變化其實是經濟快速轉型的一種直觀體現。某種程度上,以互聯網為載體的新產業與新消費在耗電中的占比已相當可觀,側面印證了它們對推動總需求增長的重要性日益提升。不難理解,技術進步會提高生產效率,帶來新興需求,創造娛樂或信息消費的“增加值”,同時深刻地改變居民的生活方式和企業的運營模式。

然而,在現有的GDP核算體系下,以互聯網為載體的新產業、新消費(尤其是其中的服務業)占比仍然相對較小——其中一部分歸因為這些行業創造“非實物增加值”的屬性。

我們認為中期內,中國用電量有望保持高增長——如上文所述,中國目前正處于多重因素疊加推動電力需求增長的特殊階段,這在歷史上可能并無先例。因此,我們預計未來在幾年的用電量增速可能會維持在7%左右的水平。今年上半年用電量增速已達9.4%,全年有望達到8%。

保守起見,即使假設比特幣等數字貨幣發展相關的用電量今后幾年0增長;我們預計2018-2019年的用電量增速有望維持在7%左右(除非出現像2015年那樣傳統工業用電需求斷崖式下跌的情形)。

我們的預測包含了以下假設:“傳統”用電需求增長保持相對穩健,年均貢獻用電量2~3個百分點;電能替代需求每年帶來2個百分點左右的耗電增長;互聯網數據中心用電需求每年貢獻約1~1.2個百分點;外加消費升級拉動居民用電需求每年貢獻約1~1.2個百分點的用電增長。

電力需求維持較高增長意味著電力利用小時有望超預期提升,而電力基礎設施投資可能仍頗有空間。根據中金公用事業組的測算,中國的電力利用小時上限約在4700~5100小時(區間內具體數值取決于耗煤量是否實現0增長及火電裝機是否增加),而用電需求走強將推動利用小時數較快上升。

考慮到2017年電力利用小時已達到4230,若如我們預測,電力需求持續高增長,那么中國的發電產能可能很快就會再現“瓶頸”。此外,考慮到環保升級或將成為政策的“新常態”,因此風電、核電等新能源行業產能投資的空間和需求可能更大。(本文來自中金公司研報《中國宏觀簡評:用電量為何持續高增長?》,分析師為易峘、梁紅。)

責任編輯: 江曉蓓

京公網安備 11010802020613號

京公網安備 11010802020613號