![]() 新能源

新能源

![]() 新能源

新能源

特斯拉創立至今已經 15 年,但從本質上說,它仍屬于新創業公司。在資本密集型的汽車產業,任何一家新創公司都要耗費幾億乃至數十億美元的金錢投入到生產和研發之中,特斯拉自然也不例外。

最近幾個月,隨著特斯拉平民車型 Model 3 的批量生產進入沖刺階段,有分析人士指出特斯拉可能會在幾個月內耗盡資金。

2018 年第一季度,特斯拉花了十多億美元,第一季度末,特斯拉僅剩 27 億美元的現金,如今,特斯拉的現金可能更少。

而巨額債務更讓特斯拉雪上加霜。特斯拉總負債金額超過 100 億美元,其中未來 8 個月就需要償還 10 多億美元。

有鑒于此,特斯拉已經采取一系列措施來改善其財務狀況。上個月,特斯拉裁員 9% 以減少支出成本。此外,特斯拉還向美國和加拿大開放了 Model 3 的訂單業務。下單需要 2500 美元的定金,這會為公司提供額外資金注入。

上周,《華爾街日報》報道稱特斯拉正向供應商施壓以獲得更有利的財務條件,其中包括某些條件下的部分退款。報道還指出,給某個供應商的一份備忘錄“描述了該要求對特斯拉的持續運營至關重要。”當被問及此事時,特斯拉的一位發言人稱公司“僅針對 2016 年開始至今仍未完成的長期項目,對不到 10 家的供應商提出減少資本支出的要求。”特斯拉稱,對于其它供應商而言,公司僅要求降低未來訂單的價格。

高潮與低谷,特斯拉都經歷過

最有希望降低特斯拉燒錢速度的措施是實現 Model 3 的批量生產。Model 3 裝配線上的工序應該逐漸減少以削減資本輸出。同時,Model 3 產量的增加也意味著會從客戶那里獲得更多現金。

4 月 13 號,馬斯克在 Twitter 上表示,特斯拉會在 2018 第三季度與第四季度實現正的現金流與利潤。雖然該聲明遭到了來自華爾街的質疑,但還是有理由相信特斯拉的財政狀況會在未來幾個月內有所改善。畢竟,大風大浪特斯拉都經歷過。

圖丨馬斯克反擊《經濟學人》

之前,特斯拉在推出 Model S 和 Model X 時也遭受了巨大的負現金流。這次虧損規模更大,因為 Model 3 的產量要大得多。但不管怎么說,特斯拉都在嘗試從之前車型的成功經驗中獲取一些啟發。

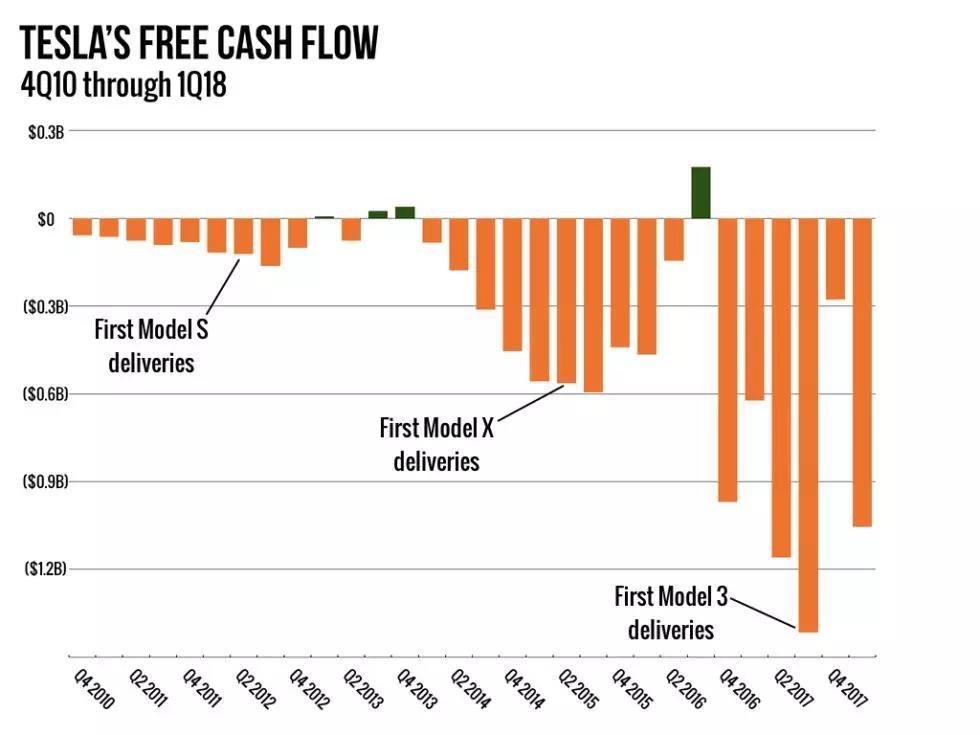

圖丨特斯拉過往自由現金流狀況(來源:arstechnica)

自由現金流與利潤不同。如果特斯拉花 100 萬美元采購一臺設備,會計師會將 100 萬從當前季度的現金流中扣除。相比之下,計算利潤時會計師會將其視為幾年后會貶值的資產。這意味著,公司投資越多,其現金流就顯得越壞——即便這些投資最終能轉化為高額利潤。

汽車制造需要大量、巨額的投資,所以特斯拉在創立 15 內絕大部分時間都是負現金流,這點并不足為奇。負現金流就要求特斯拉要從投資者和貸方那里籌集數十億美元。

從上圖可以看到,特斯拉的自由現金流有一個明確的模式。當公司臨近發布新車時——先是 Model S、然后是 Model X、再到現在的 Model S——現金流消耗就會飆升。但在一年之后,汽車開始大量交付客戶,產生的收益可以抵消制造成本,并使自由現金流變為正值,或者至少短時間內為正。

比如,特斯拉在 2013 年的第三和第四季度就保持適度的正自由現金流。如果不是因為開始投入 Model X,特斯拉也可能在 2014 年繼續維持正現金流。

Model 3 的負現金流的量級要比之前車型更大,因為 Model 3 規模更大也更具野心。更大批量的裝配需要將更多設備與人力投入到裝配線上。但有理由期待同樣的模式會再現——現金流在不久之后轉為正,甚至有可能在本季度就實現。

投資者人的信心是關鍵

目前最大的問題是,特斯拉能否在燒光所有現金前將現金流轉負為正——又或者,如果不能轉負為正,它能否募集額外的資金來彌補虧空。

前文提到,2018 年第一季度末特斯拉有 27 億美元現金。特斯拉在 2017 年花了 34 億美元,2018 年第一季度又花了十多億。按這種燒錢速率,特斯拉年底前還需募集更多資金。

但我們可以預期,在特斯拉從新車銷售中獲取可觀收入時,其燒錢速率也會很快提升。雖然有了額外收入,財務狀況依舊不容樂觀。特斯拉很可能會在第二季度花費更多錢。此外,特斯拉還要在 11 月份償還 2.3 億美元的可轉換貸款,但如果特斯拉的股票上漲到 560.64 美元,就可以將債務轉化為特斯拉股票。而如果特斯拉股票低于 359.87 美元,公司則還要償還 9.2 億美元可轉換貸款。

特斯拉還面臨著其它一些阻力。有報告表明,銷售完成后特斯拉還要建造基礎設施來提供車輛維護服務。特斯拉過去一直依賴于向其他汽車制造商出售零排放汽車信用(ZEV -credits),但隨著電動汽車的普及,這些需求的價值也將下降。明年,特斯拉客戶將失去聯邦稅收抵免,這可能會削弱特斯拉汽車的需求。

最直接的解決方案是通過貸款或增發股票來籌集額外資金。

但獲取額外貸款是很困難的,或者至少代價是昂貴的。特斯拉已經負債累累,債權人可能不愿意再借更多錢給特斯拉。債券評級機構穆迪(Moody's)在 3 月份將特斯拉的債務評級下調,導致特斯拉的未償還債券交易遠低于債券面值。也有跡象表明,投資者對特斯拉的債務感到緊張。信用違約互換(credit default swaps, CDS)的成本——基本上是針對特斯拉債務違約的保險政策——最近幾天一直在漲,這表明投資者擔心特斯拉可能成為不良信用風險。

至少,這意味著如果特斯拉額外借貸,它將不得不支付更高的利率。特斯拉等待的時間越長,借入大筆資金的難度也就越大。

另一種選擇是增發股票。雖然債券市場對特斯拉心懷隱憂,但股票交易商仍然熱情高漲。特斯拉的市場估值約為 500 億美元,因此如果公司將其公開交易股本增加 2%,應該能籌集到 10 億美元。這對特斯拉而言是不錯的現金儲備,同時還能讓人對特斯拉的償付能力放心。

馬斯克曾表示自己沒有籌集更多資金的計劃。特斯拉的批評者暗示公司正避免從華爾街募集資金,因為這樣做會觸發法律披露要求,而這可能會迫使特斯拉向股東披露一些尷尬的信息。

另一種可能性是馬斯克相信沒有必要增發股票。馬斯克是特斯拉的最大股東,他上個月又買了更多特斯拉股票。增發意味著稀釋當前股東,包括馬斯克本人的權益,他可能根本不認為有這樣做的必要。

對股東和貸款人而言,更大的問題是特斯拉是否有望最終成為一家盈利的公司。如果人們對特斯拉的長期發展前景有信心,那就不難找到投資者為特斯拉提供資金幫其度過短期難關。另一方面,如果人們開始懷疑特斯拉的長期前景,那這種心態有可能成為自證預言,因為流動資金的限制會使特斯拉寸步難行。

這意味著未來幾個月對特斯拉至關重要。如果特斯拉表現超出預期,它的現金流問題應該能很快緩解,公司可以將重心放在持續增長上。相反,如果投資者對特斯拉失去信心,公司募集資金的能力將面臨危機,對特斯拉的生存將是一項挑戰。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號