![]() 新能源

新能源

![]() 新能源

新能源

資本都是逐利的,要了解一個行業的狀況,一個重要的指標就是看資金的流動趨勢,清潔能源行業也是如此。但如果幾家的數據不一致,那我們該怎么辦?

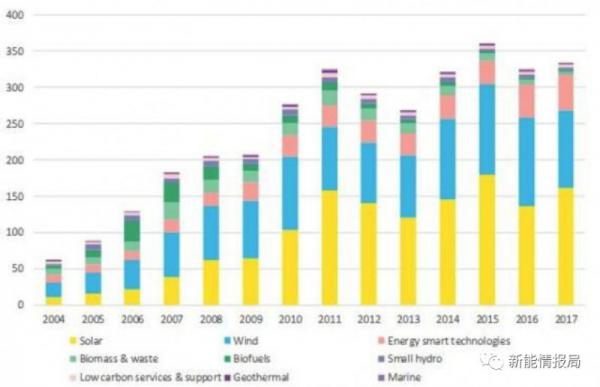

今年1月,彭博新能源財經(BNEF)發布的數據顯示,2017年全球清潔能源投資為3335億美元,相比2016年增長3%,在歷年數據中排第二高。這一成績在很大程度上歸功于中國在2017年安裝了高達53GW的光伏,以及來自墨西哥和澳大利亞市場的貢獻。

而最近,國際能源機構(IEA)發布了《2018年世界能源投資報告》。這份報告不僅關注了清潔能源行業,還包含了整個全球的能源工業。

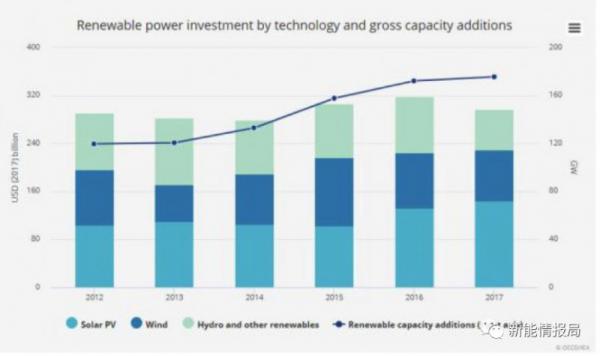

根據IEA的數據,2017年可再生能源的投資下降了7%,甚至投資總額尚未超過3000億美元。

這兩家發布的數據之間明顯有差異,一個顯示投資是增長的,另一家則認為是下滑。

“那么差異在哪里?誰的數據更接近實際的情況?更重要的是,支撐這些數據的理由又是什么?”

彭博發布的3335億美元基于“其世界領先的項目和交易數據庫”,該數據庫專注于“全球可再生能源及智能能源技術的投資”。

安格斯•麥克羅內(Angus McCrone)稱與彭博(BNEF)的“更有前瞻性的方法”相比,IEA的報告“更向后看”。值得注意的是,這并不是一種方法對另一種方法的批評,而是兩種方法都是有意做出的選擇。

根據安格斯•麥克羅內(Angus McCrone)的說法,IEA只需要計算某一年總的裝機容量,然后乘以每MW的投資成本,就可以估算出總的投資。

這聽上去有點復雜,實際上卻很有意義。

正如一位IEA發言人解釋的那樣,“IEA可再生能源投資的數據代表了特定年份可再生能源裝機容量的基礎價(即編者注:基礎價指不計建造期間物價浮動和利息)”。

這是一項重要的指標,因為它表明了能源投資的實際成交量,而不僅僅是資金的流動。

或者換句話說,與安格斯•麥克羅內(Angus McCrone)對兩者差異的描述相呼應的是,IEA認為“去檢查短期的融資趨勢與過去可再生能源投資對能源行業的沖擊都是非常重要的”

此外,IEA稱,“彭博(BNEF)或其它組織發布的可再生能源融資數據顯示,2017年可再生能源領域的投資有所增加,這一數據提供了一個重要的實時指標,反應了資金流向對于市場和政策變化的反應。”

我們預計,這種趨勢還將反映在IEA未來的投資數據中,但這些數據并不能顯示出對于能源領域的實際影響。

在過去的幾年里,這一數字在2015年3603億美元、2016年的3246億美元及2017年的3335億美元之間波動。

彭博新能源財經(BNEF)的總編輯安格斯•麥克羅內(Angus McCrone)表示:最主要的差異是彭博計算清潔能源領域的所有投資是從最終投資決定作出的那一刻起算。

相比之下,IEA稱2017年可再生能源投資接近3000億美元,是參考了光伏、海水和陸上風電以及水電方面的支出。

2015年IEA提到的可再生能源投資主要包括風電、光伏以及水電,約為2900億美元;2016年則顯示新增可再生能源投資是基于裝機容量,為2970億美元。

Internal Confusion?

另一個值得注意的是,盡管我是直接從IEA2015、2016和2017年的世界能源投資報告中得出這些數據,但IEA自己的數據也存在差異。

具體來說,在2015年的世界能源投資報告中,IEA對2015年可再生能源投資給出的數據是2900億美元,但是在后面一年的報告中又指出基于裝機容量的可再生能源投資下降了3%,總投資額為2970億美元,但實際上是相比前一年增長了2.4%。

此外,IEA對于2017年給出的投資總額為3000億美元,并表示下降了7%,而不是報道的增加了1%。顯然,IEA的數據讓我們感到迷惑,不僅是與彭博(BNEF)的數據相比,而是與它自己之前的報告相比。

IEA的一名發言人稱,這種數據表面上的混亂可能是由一些因素導致的,包括最新的、最準確的數據、成本以及裝機容量等,這些因素自然都導致了后續版本中對數據的一些修訂。

IEA每年還調整數據以便發映出通貨膨脹,這也對數據產生了影響。

當然,這并不像有些人想象的那么邪惡,尤其是當你仔細考慮IEA和彭博對于可再生能源投資的看法時。

彭博更愿意承認它的數據不僅包括了裝機容量的投資,還包括了可再生能源企業和政府的研究以及開發,以及我們所說的智能能源技術,以及這些領域的特定公司的股權融資。

此外,彭博認為小型水電(小于50MW的項目)就是清潔能源,大型水電項目則不是(大于50MW的項目),而IEA則沒有這樣去區分。

實際上,如果我們要完全公平的去看待的話,彭博對于2017年可再生能源裝機量的投資僅為2655億美元,這一數據是低于IEA的。

Back to the Future

同樣值得注意的是,與彭博報告中對于2018年投資數據相比,IEA對可再生能源投資前景的看法也有所不同。

在本周發表的一篇評論中,IEA的能源投資分析師MichaelWaldron表示,2017年的投資數據顯示了在裝機量趨勢、未來的投資方面的預警信號,某種程度上是由于高度集中的市場上的政策風險,比如中國。

Waldron稱,“2017年,可再生能源發電量基本持平,增幅僅為2%。”

考慮到我們今年已經看到的投資數據,以及過去幾年我們看到的裝機量增加,這些預測和數據可能會讓可再生能源行業感到意外。

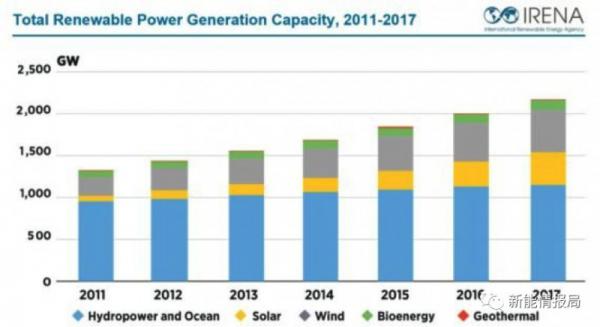

例如,使用這些數據的國際可再生能源機構(IRENA),在其年度可再生能源統計報告中公布的數據,2016年新增的可再生能源發電裝機容量為161GW,2017年為167GW。

就其本身而言,這一數字同比增長了3.7%——但值得注意的是,IRENA最近的數據修正了這一結論,2016年新增裝機容量減少到160GW,2017年增加到168GW,這意味著實際新增裝機容量增加了5%。

另一方面,2017年的累計發電量從2016年的2011GW增加到了2179GW,增幅為8.3%。

展望2018年的投資數據,彭博4月發布的第一季度清潔能源投資同比下降了10%,只有611億美元,7月早些時候公布了第二季度的投資數據,飆升到了767億美元,這也帶動了2018年上半年的投資數據同比去年上漲1%。

說這些,并不是對IEA發布的數據在吹毛求疵,事實上大多數的分析師都不得不在一段時間去修訂他們的數據,因為考慮到早期的、未經核實的數據以及未完成的項目并不準確。

實際上令人感興趣的只是看到了IEA與彭博發布的數據之間的差異。

結論Conclusion

和往常一樣,我在這里所做的并不是一定要選邊站。

相反,兩邊都有贊成者和反對者。

僅關注前瞻性的話可能會導致誤解目前的情況,相反,則會影響到未來的增長。而往后看的話,則有可能誤解當前的趨勢,反之則影響到當前的增長。

最后,重要的一點是,要根據兩邊的信息綜合考慮后去做出決定,而不是想當然的或者先入為主的去認為“事情應該怎么樣”。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號