![]() 新能源

新能源

![]() 新能源

新能源

盡管發展清潔能源已經成為大國共識,但不同國家在選擇重點發展風電還是光伏方面差異明顯。如第二章所述,近年來全球范圍內光伏的發展速度好于風電,但并非所有大國均如此,中國、美國、日本、印度近年的光伏裝機增速整體好于風電,但歐洲似乎更青睞風電。

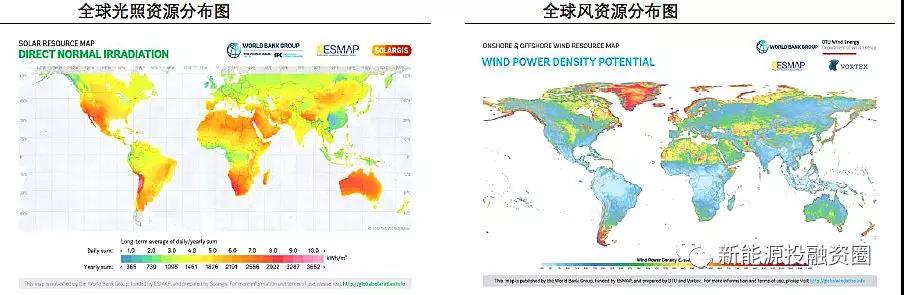

實際上,各個國家在風資源和光照資源方面的差異較大,資源的屬性可能對大國發展風電、光伏的態度形成一定影響。就上述大國而言,美國、中國三北地區、印度等光照資源較好,美國中部、中國三北地區、歐洲部分地區風資源則相對較好。

一、中美印日:光伏勢頭好于風電

1、美國

2011年以來,美國光伏新增裝機呈現穩步較快增長的趨勢(2016年因ITC到期出現搶裝導致新增裝機規模躍升),2017年美國新增光伏裝機10.6GW,其中41%為分布式裝機。美國近年光伏裝機的快速增長主要得益于政策支持,其中最主要的是SolarInvestmentTaxCredit(ITC),基于該政策,30%的光伏系統投資可以通過稅收抵免。同時,從全球范圍來看,美國擁有較好的光照資源,具有發展光伏的有利條件。

風電方面,近年美國新增裝機規模波動較大,主要原因在于政策的波動。美國支持風電發展的主要政策為RenewableElectricityProductionTaxCredit(PTC),受PTC政策到期及延期因素影響,2012、2013年美國新增風電裝機呈現較大波動。2017年美國新增風電裝機規模7.02GW,截至2018年一季度,美國在建或處于前期工作的風電項目達33.4GW,創歷史新高。

隨著風電、光伏技術進步和成本下降,ITC、PTC等政策也將逐漸退坡。

2、中國

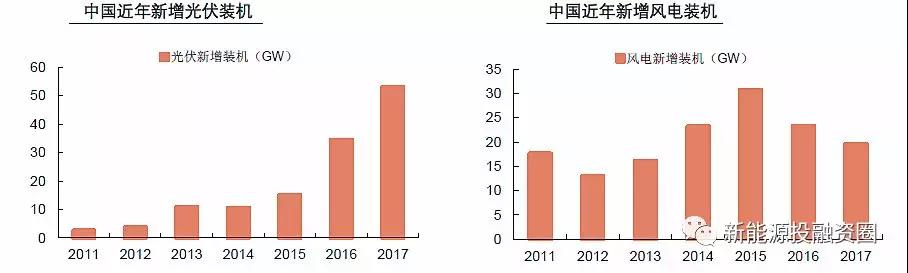

2011年以來國內光伏新增裝機整體呈現快速增長趨勢,尤其是在2013年出臺光伏上網標桿電價以來,國內光伏行業呈現跨越式發展,2017年新增光伏裝機達53GW,占全球光伏新增裝機的一半以上。但行業爆發式增長也帶來一些問題,由于光伏成本依然相對較高,行業快速增長導致的是補貼需求快速增長,2018年國家發改委、能源局出臺“531”新政,對國內光伏裝機規模進行管控,預計2018年新增裝機同比將有所下滑。

風電方面,受搶裝因素影響,2015年新增裝機規模達到高點,之后兩年的裝機規模均同比下滑,2017年國內新增裝機觃模19.66GW。近年國內風電行業震蕩前行,主要原因在于市場環境發生變化,受棄風因素影響,國內風電開發的主戰場從三北地區向中東部地區轉移,而中東部地區風電開發的難度明顯增大。

整體來看,中國對于風電、光伏的發展并沒有明顯的政策傾向性,同時擁有競爭力較強的風電、光伏制造產業,未來風、光并行發展的栺局有望延續。

3、印度

印度光伏市場近年發展迅猛,呈現連續翻倍增長,2017年印度新增光伏裝機9.6GW,同比增長超過100%。印度具有豐富的光照資源,其光伏電站開發潛力達749GW,根據印度《國家電力規劃》,2017-2022年間印度規劃新增光伏裝機規模超過87GW。

風電方面,近年印度風電市場穩步增長,2017年新增裝機規模達4.1GW,創歷年新高。印度的風資源條件并不突出,潛在的可開發規模約103GW,根據印度《國家電力規劃》,2017-2022年印度規劃新增風電裝機規模超過27GW。

4、日本

日本近年光伏發展明顯好于風電,2017年日本光伏新增裝機規模約7.2GW,與此同時風電新增裝機僅約177MW。

日本于2012年7月出臺光伏標桿上網電價政策,大于10kW光伏系統上網電價為40日元/度,補貼20年;不足10kW的光伏系統上網電價為42日元/度,補貼10年,此后的上網電價每年調整。基于高額的補貼,日本光伏裝機市場迅猛發展,2015年日本光伏新增裝機規模超過11GW,創歷史高點。由于標桿電價持續快速下降等因素,近兩年日本光伏新增裝機有所下滑。

風電方面,高昂的建設成本以及政策支持力度不足制約了日本風電的發展。日本擁有較為豐富的海上風電資源,未來海上風電將是日本風電行業發展的重要方向。根據日本風能協會對于海上風電發展的路線圖,到2020年日本海上風電裝機規模達700MW,到2030年海上風電裝機規模達10GW,其中4GW為漂浮式。

二、歐洲系(英、法、德):風電趨勢相對更好

1、德國

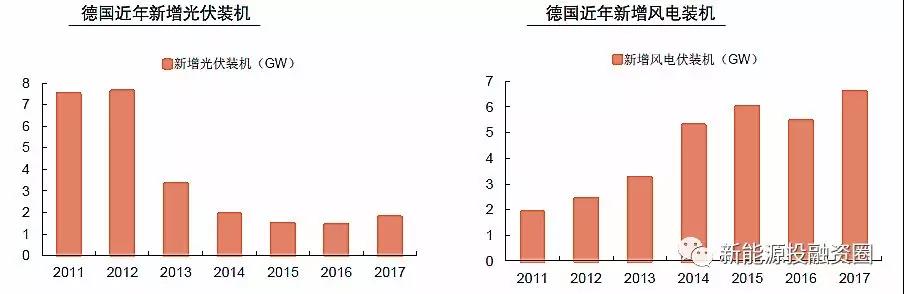

德國近年光伏裝機整體呈現下行企穩的趨勢,2017年光伏新增裝機約1.8GW,與之相反,近年風電新增裝機穩步上行,2017年新增風電裝機約6.6GW。

德國的光伏發展歷史較早,自2000年頒布實施可再生能源法案(EEG)以來,德國光伏行業一直呈現高速發展,2010-2012年間德國每年的新增光伏裝機規模均超過7GW,但高成本、高補貼之下的快速擴張導致的是德國新能源補貼規模的迅速擴大以及可再生能源附加電費的上漲,隨之而來的是政策收緊,德國光伏裝機至今低位徘徊。德國能源署署長安德烈亞斯˙庫爾曼曾表述:德國能源轉型過程犯過的最大一個的錯誤就是給予光伏發電補貼的時間太長、消減的速度太慢,由此給德國能源轉型帶來了沉重的負擔。

德國的風電發展相對平穩,其中海上風電貢獻重要增量。2012年,德國海上風電累計裝機容量僅占德國風電裝機總容量的約1%,而到2017年,這一比例已達9.5%。考慮海上風電成本以及招標電價的快速下降,同時德國擁有市占份額超過50%的全球海上風機巨頭西門子,預計未來海上風電仍將是德國清潔能源發展的側重點之一。

2、英國

近年英國的光伏裝機呈現快速增長然后快速衰退的栺局,2015年是英國光伏行業高點,當年新增裝機規模4.1GW,隨后迅速下滑,2017年光伏新增裝機不足1GW。英國光伏裝機的波動主要源于政策調整,2016年英國光伏補貼政策發生重大變化,光伏電站的補貼幅度大幅下調,使得裝機觃模也呈現大幅度萎縮。

風電方面,英國作為全球海上風電的領導者,擁有全球最大的海上風電裝機觃模,2017年英國新增風電裝機4.27GW,創歷史新高。英國具有非常好的海上風資源,2011-2016年風輪直徑超過120米的海上風電項目平均容量系數約44%。與此同時,英國海上風電項目度電成本快速下降,2017年,英國第二輪CfD招標結果公布,擬于2022/23年投運的HornseaProject2、Moray等海上風電項目的中標電價僅57.5英鎊/MWh,這一電價水平已經大幅低于第一輪CfD招標的擬于2017~2019年投運的陸上風電中標電價,也低于欣克利角C核電站的上網電價。未來海上風電仍將是英國清潔能源發展的重點方向。

3、法國

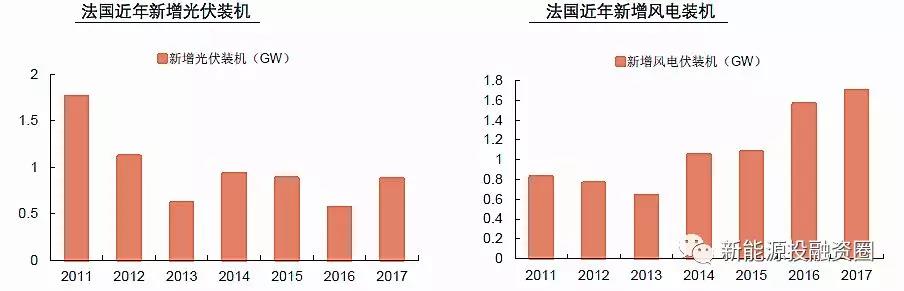

整體來看,法國近年風電發展趨勢好于光伏。近年法國光伏裝機整體呈現震蕩栺局,2017年法國新增光伏裝機約0.87GW。與此同時,新增風電裝機約1.7GW,創歷年新高。

法國電力結構中核電的占比超過70%,風電、光伏等清潔能源發展相對落后于德國和英國,2015年法國政府出臺《綠色增長能源轉型法案》,加大風電、光伏等清潔能源的支持力度,近兩年風電裝機已呈現明顯提振,未來法國風電、光伏發展有望提速。

從全球范圍來看,大國基本左右了全球風電、光伏的發展趨勢。發達國家主要通過存量電源替代實現風電、光伏占比提升,目前去煤或去核仍在半途,未來仍具空間。中國、印度的風電、光伏發電量占比依然較低,風電、光伏發展目前仍處于僅僅占用一定比重的增量發電量的階段,尚未進入存量煤電替代階段,未來龍象起舞空間廣闊。就風電、光伏而言,多數大國并行發展,尚未呈現明顯的東風壓倒西風的現象。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號