![]() 新能源

新能源

![]() 新能源

新能源

最近的新能源商用車市場,真正是壓力山大。根據7月份的工信部合格證產量分析,我國純電動專用車、純電動客車、插電式混合動力客車市場全部下降,而且均為兩位數降幅。

具體到新能源客車領域來看,7月份,我國純電動客車市場產量僅有3061輛,環比下降30%,同比下降44%;插電式混合動力客車市場僅有368輛,同比下降76%。

過渡期結束后的第一個整月,究竟慘不慘?

更慘的也許還在后面。

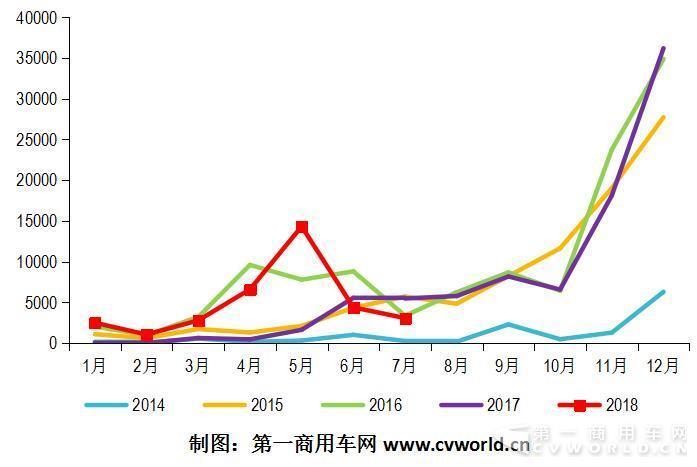

2014-2018年1-7月純電動客車市場月度走勢圖

純電動與混合動力客車雙雙跌落

從“2014-2018年1-7月純電動客車市場月度走勢圖”可以看出,純電動客車市場在3、4、5月連續三個月走高之后(5月份產量一度達到了今年以來的最高值,超過1.43萬輛,同比增長7.8倍),增長勢頭在6月戛然而止,6月份和7月份市場都低于去年同期,7月份更是下降44%,比6月份21%的同比降幅擴大了一倍。

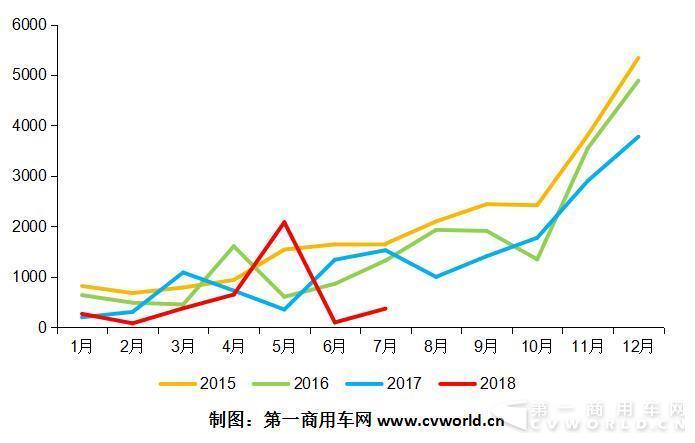

“2014-2018年1-7月插電式混動客車市場年度走勢圖”也同樣顯示,插電式混動客車也從5月份的高位(2080輛)跌落,6月份產量不到百輛;7月份也只有368輛,同比大幅下滑76%。

2015-2018年1-7月插電式混動客車市場年度走勢圖

都說新能源汽車是政策市,上升、下降都離不開政策的變化。純電動客車和插電式混合動力客車最近連續下降的原因,當然也是由于政策。

根據今年2月12日四部委聯合發布的“關于調整完善新能源汽車推廣應用補貼政策的通知”(以下簡稱“通知”),2018版新能源汽車補貼政策“從2018年2月12日起實施,2018年2月12日至2018年6月11日為過渡期。過渡期期間上牌的新能源乘用車、新能源客車按照《財政部 科技部 工業和信息化部 發展改革委關于調整新能源汽車推廣應用財政補貼政策的通知》(財建〔2016〕958號)對應標準的0.7倍補貼,新能源貨車和專用車按0.4倍補貼,燃料電池汽車補貼標準不變。”

按照這個補貼政策,6月12日起新政正式實施之后的最高補貼金額只有18萬元/輛,只有少數先進車型能達到18萬元*1.1倍*1.1倍的補貼金額上限(21.78萬元/輛);因此,在2月12日至6月11日之間多生產、多上牌,享受到0.7倍的補貼(也即21萬元/輛),是客車企業和客車用戶達成的共識。這一過渡期的設置,算得上是新能源客車從3月份直到5月份快速增長的主要驅動力。但是,過渡期6月中旬一過去,市場提前消費的“后遺癥”立刻顯現無疑,6、7月份連續下降,8月份形勢同樣沒有好轉。

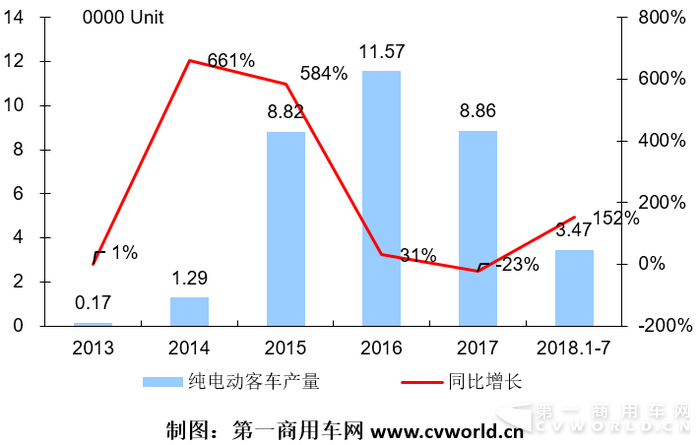

2013-2018年1-7月純電動客車市場年度走勢圖

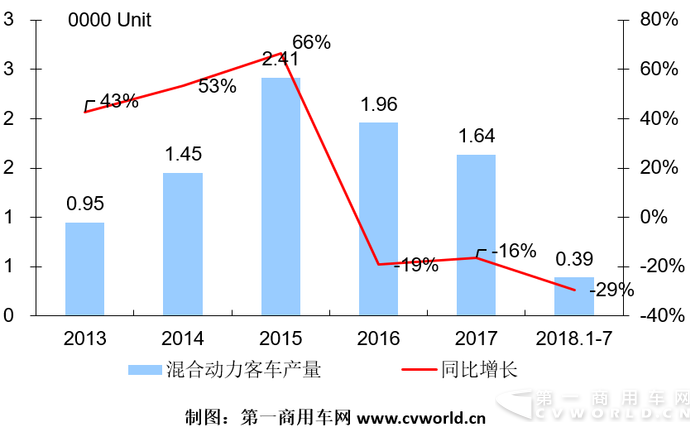

2013-2018年1-7月插電式混動客車市場年度走勢圖

10米車占純電動與混動車主導地位

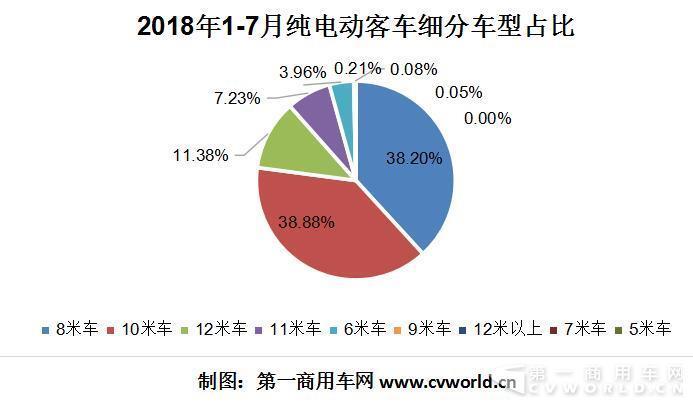

從下圖可見,2018年1-7月,最受歡迎的米段車型跟2017年基本一致,都是10米車和8米車。1-7月,10-11米車(10米級車)占據了純電動客車市場的38.88%份額,8-9米車(8米級車)占到了市場的38.20%比例,兩者的差距非常微小。12米車占到11.38%,占比排名第三。幾年前非常流行和受追捧的6-7米車(6米級車型)占比已經縮小到3.96%的份額。

其中原因,自然還是由于8米車和10米車的高性價比。

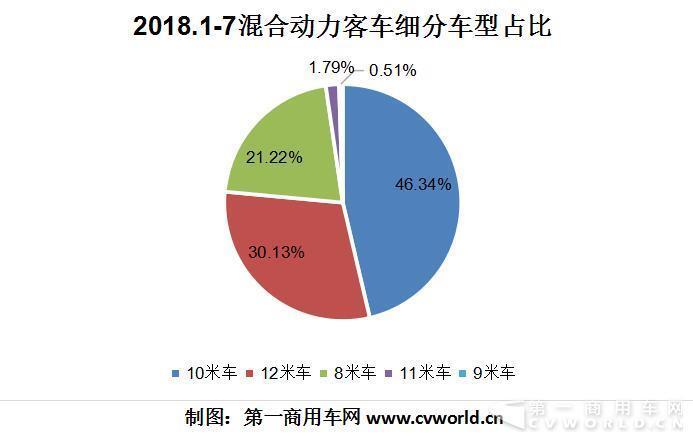

插電式混合動力客車的情形同樣如此。今年1-7月,10米級車型占到混合動力客車市場的比重接近一半,達到46.34%;12米車的比重為30.13%;8米車和11米車的占比分別為21.22%和1.79%。這種比例的“分配”,也是政策市使然。

宇通保持第一 比亞迪、金旅、開沃增速高

7月份整體市場跌落44%,多數客車企業都有所下滑,只有比亞迪、銀隆新能源、東風和蘇州金龍海格等少數車企逆市增長。但由于3-5月新能源客車市場受政策鼓勵而迅速增長,因此,1-7月,新能源客車市場的絕對主力——純電動客車細分市場仍然呈現較大增速,但增幅正在快速縮窄。根據合格證產量統計,1-7月,我國純電動客車市場累計生產34655輛,比去年同期的1.37萬輛增長152%,比今年上半年市場的282%增速縮窄了130個百分點。從中也可見7月份市場的低迷。而插電式混合動力客車市場今年1-7月則累計生產3906輛,同比下降29.3%。

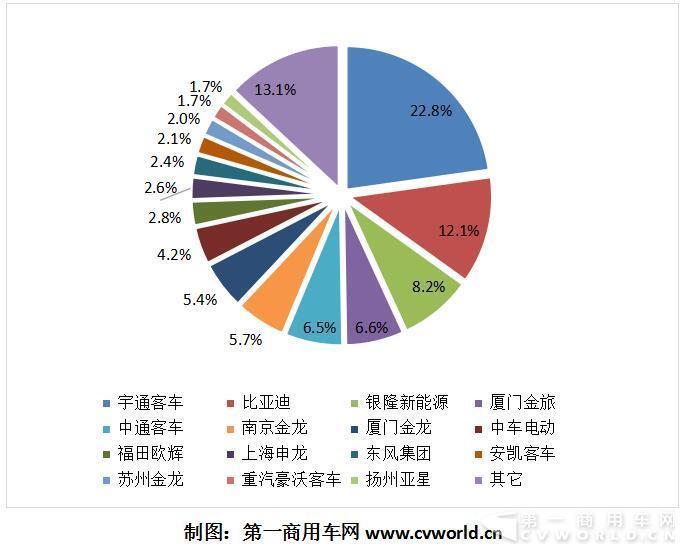

2018年1-7月純電動客車企業產量一覽表(單位:輛)

從純電動客車市場的競爭格局來看,宇通雖然在7月份遭遇下降,但今年累計仍然是高居榜首,1-7月生產各類純電動客車車型7896輛,同比增長196%,市場占有率22.8%,比上年同期增加了3.3個百分點;比亞迪市場份額達到12.1%,同比增加了6.6個百分點,累計生產純電動客車4197輛,同比增長453%;第三名銀隆新能源累計生產2857輛,同比增長92%,市場份額為8.2%。

第四名和第五名分別為廈門金旅和中通客車,今年1-7月累計生產2289輛和2267輛,同比分別增長904%和42%,市場份額為6.6%和6.5%。第六名南京金龍開沃汽車累計生產純電動客車1974輛,同比增長863%,市場份額為5.7%,增加了4.2個百分點。廈門金龍和中車電動排名第七和第八,分別累計生產1874輛和1465輛,市場份額為5.4%和4.2%。上述這八家企業也是今年以來行業中累計產量過千的企業。

總體而言,新能源客車的市場格局近年來正逐漸趨于穩定,主流企業地位日益穩固,這對于行業的健康發展和穩定研發投入是一件好事情。

2018年1-7月純電動客車企業市場份額圖

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號