![]() 油氣

油氣

![]() 油氣

油氣

“一帶一路”倡議提出已經(jīng)五年,勾畫了一個開放包容的國際合作大框架,相應(yīng)的能源合作也進入一個新的階段。而當(dāng)下,我國對外能源合作也正在經(jīng)歷從傳統(tǒng)的雙邊合作機制向新型的多邊合作機制的轉(zhuǎn)型時期,分析“一帶一路”沿線國家油氣合作,正當(dāng)其時。

駛向深海:為今后一段時間

能源合作開篇謀章

一直致力于國際能源合作與金融監(jiān)管研究的中誠信國際研究院分析師張巖介紹,繼2016年“一帶一路”倡議列入“十三五”規(guī)劃之后,“十三五”規(guī)劃和“一帶一路”倡議產(chǎn)生了緊密關(guān)聯(lián)。2017年作為中國“十三五”規(guī)劃落地之年,“一帶一路”倡議在能源領(lǐng)域的影響力也體現(xiàn)了出來。

剛剛發(fā)布的《世界能源藍皮書:世界能源發(fā)展報告(2018)》(以下簡稱報告)中提到,截至2017年年底,同中國簽署“一帶一路”相關(guān)協(xié)議的國家及國際組織總數(shù)達到68個,涉及中國與哈薩克斯坦、阿塞拜疆、印度尼西亞、馬來西亞等國在化工、冶金、石化等領(lǐng)域產(chǎn)能合作融資;與泰國有關(guān)和平利用核能合作,與瑞士、巴基斯坦等國的能源產(chǎn)業(yè)合作;以及與沿線一系列國家的能源貿(mào)易合作協(xié)定。

張巖認(rèn)為,在《能源發(fā)展“十三五”規(guī)劃》《電力發(fā)展“十三五”規(guī)劃》《煤炭工業(yè)發(fā)展“十三五”規(guī)劃》《石油發(fā)展“十三五”規(guī)劃》《天然氣發(fā)展“十三五”規(guī)劃》《可再生能源發(fā)展“十三五”規(guī)劃》等我國多部能源領(lǐng)域的重要政策文件中,“一帶一路”都作為政府和行業(yè)工作重點出現(xiàn)。例如天然氣領(lǐng)域提出通過“一帶一路”倡議保證國內(nèi)能源安全、建立區(qū)域天然氣市場;煤炭領(lǐng)域提出以此為契機提升行業(yè)的國際競爭力、推進產(chǎn)能合作。

2017年,中國國際能源貿(mào)易合作的總體表現(xiàn)為保持石油天然氣等原有合作領(lǐng)域、深化合作程度,在總量上有所增加,同時開拓多條用于貿(mào)易合作的新線路,繼續(xù)堅持將單一的能源貿(mào)易合作線路轉(zhuǎn)變?yōu)槟茉促Q(mào)易合作網(wǎng)絡(luò),竭力突破馬六甲海峽、印度洋航線等能源貿(mào)易合作瓶頸,從而提升我國能源安全效果。多元化顯而易見。

國際石油貿(mào)易合作領(lǐng)域,來自“一帶一路”沿線國家的原油進口量已經(jīng)占到中國原油進口總量的76%,這已成為中國經(jīng)濟社會發(fā)展的支柱性動力。此外,中國正在積極嘗試原油國際投資合作和國際技術(shù)合作,更向國際能源治理合作方向合作,包括鞏固并發(fā)展人民幣定價體系、期貨市場和國際市場代表權(quán)等。天然氣國際合作方面,從中國進口天然氣總量角度看,“一帶一路”沿線國家為中國提供了進口需求的72%,成為中國天然氣國際貿(mào)易的支柱性力量,特別是中亞、中俄、中緬三條重要的天然氣管道建設(shè)卓有成效,對保障我國的能源安全發(fā)發(fā)揮了巨大作用。

尋找航標(biāo):原油貿(mào)易投資

單一線路轉(zhuǎn)向多元網(wǎng)絡(luò)

2017年,作為國際能源貿(mào)易合作重點的原油貿(mào)易領(lǐng)域,中國的石油凈進口量由2016年的3.56億噸上升至3.98億噸,比上年增長10.8%;原油凈進口量由2016年的3.81億噸上升至4.20億噸,比上年增長10.5%;石油對外依存度在去年64.4%的水平上增長3個百分點、升至67.4%。從國際角度看,我國國際能源貿(mào)易合作的主要伙伴是“一帶一路”沿線國家,前三位原油來源國分別是俄羅斯、沙特阿拉伯和安哥拉,前十位則為俄羅斯、沙特阿拉伯、安哥拉、伊拉克、伊朗、阿曼、巴西、委內(nèi)瑞拉、科威特和阿聯(lián)酋,除巴西、委內(nèi)瑞拉外全部為“一帶一路”倡議沿線國家。

作為我國原油國際貿(mào)易主要合作對象的俄羅斯、沙特阿拉伯與安哥拉總計提供了我國原油進口需求的37.78%。其中自俄羅斯進口量占總量的14.24%,全年總計5970萬噸、合每日119.4萬桶,比上年增長13.8%;自沙特阿拉伯進口量占總量的12.43%,全年總計5218萬噸、合每日111.1萬桶;自安哥拉進口量占總量的11.11%,全年總計4662萬噸、合每日93.3萬桶。三者中,自俄羅斯進口原油主要通過管線運輸,自沙特阿拉伯和安哥拉進口原油主要通過海運運輸。繼2016年俄羅斯超過沙特阿拉伯成為我國最大原油來源國后,今年兩者之間的差距進一步增大,由去年的148萬噸上升至今年的762萬噸,主要受今年俄羅斯與我國油氣管道建設(shè)趨于完善和OPEC減產(chǎn)的影響,預(yù)計未來這一差距將進一步擴大。

同時,我國與“一帶一路”域外國家之間的石油國際貿(mào)易合作也在蓬勃發(fā)展,主要對象為美洲的委內(nèi)瑞拉、巴西、哥倫比亞和美國。委內(nèi)瑞拉、巴西和哥倫比亞在2017年12月我國石油國際貿(mào)易合作中分別名列第六、第八和第十,增長速度顯著;美國則成為2017年我國第十一大石油貿(mào)易合作伙伴,隨著美國國內(nèi)采油業(yè)的回暖和中美貿(mào)易協(xié)定的簽訂,預(yù)計這一趨勢在未來可能得到增強。

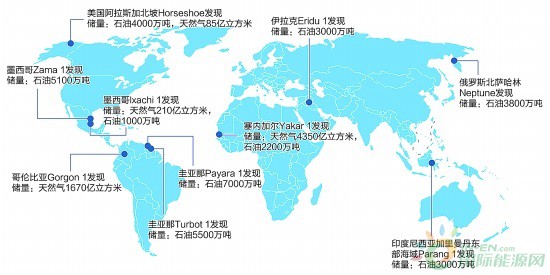

新發(fā)現(xiàn)的油氣資源集中在“一帶一路”沿線區(qū)域和國家

來自“一帶一路”沿線國家(已簽署確定文件)的原油進口量已占到我國原油進口總量的76%左右,已成為我國經(jīng)濟社會發(fā)展的支柱性力量。由于我國在原油國際貿(mào)易合作方面已經(jīng)有了較為成熟的經(jīng)驗,在原油國際投資合作和國際技術(shù)合作中也積極進行嘗試,未來中國在原油方面的國際合作將會向治理合作的方向前進,包括鞏固并發(fā)展人民幣定價體系、期貨市場、國際市場代表權(quán)等。

分劃航線:天然氣貿(mào)易

轉(zhuǎn)變?yōu)槎喾N類發(fā)展

在天然氣貿(mào)易領(lǐng)域,2017年天然氣進口創(chuàng)新高,全年進口量大增近30%,我國天然氣對外依存度由2016年的34%上升至39%,接近40%大關(guān)。自2013年天然氣對外依存突破30%大關(guān)后,我國天然氣消費量快速增加,特別是天然氣國際貿(mào)易合作的快速增長成為了我國能源結(jié)構(gòu)中的新常態(tài)。

從國際角度看,2017年我國天然氣國際貿(mào)易合作最為顯著的特點是液化天然氣進口量超越韓國,成為僅次于日本的世界第二大液化天然氣進口國。我國2017年全年液化天然氣進口量達到3789萬噸(相當(dāng)于每天50億立方尺),比上年增幅高達48.37%;已經(jīng)超過韓國的3651萬噸液化天然氣進口量,成為僅次于日本的8162萬噸(相當(dāng)于每天110億立方尺進口量)全球排名第二大進口國。目前我國在14個港口建有17個液化天然氣接收站,最大接收量為每天74億立方尺、接受能力相對于2016年提升了69%,超過2012-2016年平均50%的年增長率。得益于此,2017年我國液化天然氣進口量重新超過管道氣進口量,液化天然氣進口量占比54%,管道氣進口量占比46%。中國進口液化天然氣主要來自澳大利亞、卡塔爾、印度尼西亞等國家,其中來自澳大利亞進口液化天然氣最多,在總進口量中占比約為46%;我國其他的主要液化天然氣國際貿(mào)易合作方分別為卡塔爾、馬來西亞、印度尼西亞、巴布亞新幾內(nèi)亞,占比分別為19%、12%、8%和5%。此外美國與我國液化天然氣國際貿(mào)易合作進程快速深化,2017年我國進口美國液化天然氣1030億立方尺、占液化天然氣總進口量的4%,成為我國第六大液化天然氣來源國;相較于2016年172億立方尺的進口量急劇增長598.8%,考慮到2017年中美之間達成的一系列貿(mào)易協(xié)定和能源領(lǐng)域合作意向,這一比重在未來可能進一步擴大。

張巖介紹,由于澳大利亞一直未能和我國就“一帶一路”合作達成一致,我國和澳大利亞之間的天然氣國際貿(mào)易合作未能納入“一帶一路”倡議機制,造成我國液化天然氣國際貿(mào)易合作以非“一帶一路”沿線國家為主。

管道天然氣2017年總進口量為427億立方米,同比增長10.9%,相較2016年12%的增速低1.1個百分點,這一狀況主要受到2017年年末我國管道天然氣進口主要來源國土庫曼斯坦天然氣供應(yīng)量減少影響。

我國管道天然氣主要來自土庫曼斯坦、緬甸、烏茲別克斯坦、哈薩克斯坦,2017年分別占我國管道天然氣進口量的82%、8%、8%和2%,土庫曼斯坦依舊是我國管道天然氣的最重要進口來源,2017年進口量達到350億立方米,是我國目前最主要的天然氣來源地。根據(jù)中國石油和哈薩克斯坦天然氣運輸公司在2017年月9月份簽訂的購氣協(xié)定,哈薩克斯坦自10月15日起開始通過中亞天然氣管線向我國供氣,年供氣量50億立方米,未來從哈薩克斯坦進口管道氣量將顯著增長預(yù)計可以成為我國排名前三的天然氣來源國。此外,我國與俄羅斯之間的中俄天然氣管道東線工程在2017年進展迅速,預(yù)計可以在未來兩到三年正式開通使用,屆時中俄管道天然氣國際貿(mào)易合作將會成為我國天然氣進口的最主要來源之一,能夠有力保證國內(nèi)天然氣消費需求。

從進口天然氣總量角度看,“一帶一路”國家為我國提供了進口需求的72%,成為了我國天然氣國際貿(mào)易的支柱性力量,特別是中亞、中俄、中緬三條重要的天然氣通道建設(shè)卓有成效對保障我國能源安全發(fā)揮了巨大作用。但由于天然氣管道建設(shè)周期過長、建設(shè)費用相對較高,難以應(yīng)對短期內(nèi)快速增長的我國天然氣消費需求。需要在構(gòu)建中長期管道建設(shè)計劃的同時,積極擴建液化天然氣接收和儲藏設(shè)施,以液化天然氣應(yīng)對彈性系數(shù)較大的生活需求,以管道天然氣應(yīng)對彈性系數(shù)較小的生產(chǎn)需求,實現(xiàn)多層次供應(yīng)的合理性、規(guī)劃性運用。

安穩(wěn)停泊:能源合作風(fēng)險

需盡快完成多層次供給體系

打造一個穩(wěn)定且有效的國際能源合作機制是未來中國一段時間的能源領(lǐng)域發(fā)展重點,是降低對外部能源依賴程度的有效途徑。“一帶一路”倡議作為一個廣泛且多元化的合作平臺,將為中國和國際各國能源合作提供更加良好的機遇。但是,不可忽略的是,沿線國家能源合作中依然面臨一些問題,如合作國家較為單一、普遍存在穩(wěn)定性問題,可能影響能源生產(chǎn),波斯灣區(qū)域局勢復(fù)雜、存在大規(guī)模沖突的可能,對中東能源運輸產(chǎn)生威脅;能源儲存能力低下導(dǎo)致的能源安全問題。

我國在能源合作領(lǐng)域的主要“一帶一路”沿線合作國家包括沙特、伊朗、伊拉克、阿曼、卡塔爾、阿聯(lián)酋、科威特,亞洲的緬甸,以上國家普遍面臨著國內(nèi)安全困境,有可能對于能源生產(chǎn)、運輸造成影響,進而引發(fā)我國能源安全問題。

我國2017-2018年冬季部分城市出現(xiàn)了天然氣供應(yīng)短缺和限制供應(yīng)情況,其成因是多方面共同導(dǎo)致的,其中一個重要因素便是能源儲存能力的低下。相對于儲存條件要求較低的石油,天然氣更受儲藏條件限制,造成我國形成了天然氣氣源充足、運力足夠卻受制于儲藏能力的獨特情況。

現(xiàn)階段我國雖然已經(jīng)建成了以呼圖壁天然氣儲氣庫群、相國寺天然氣儲氣庫群為代表的一系列天然氣儲藏設(shè)施,但是以調(diào)峰、短期儲藏任務(wù)為主,未能履行戰(zhàn)略儲備的職責(zé)。以西南相國寺天然氣儲氣庫群為例,設(shè)計容量僅為42.6億立方米,經(jīng)過五次注氣后庫存量達到40.21億立方米,相當(dāng)于設(shè)計容量的94%,庫存空間余量僅僅相當(dāng)于我國2017年從中亞天然氣管道進口量的0.6%,即使在2018年年初第一采氣期度過之后庫存空間余量上升至13.7億立方米的情況下,也僅相當(dāng)于2017年中亞天然氣進口量的3.5%。

目前我國天然氣儲備能力僅相當(dāng)于消費量的3%左右,在不計算新增外部輸入的情況下僅供國內(nèi)正常消耗兩周左右。一方面國內(nèi)天然氣儲藏設(shè)施無力有效進行戰(zhàn)略儲藏、造成進口天然氣不得不處于“即買即用”“用多少買多少”的狀態(tài);另一方面在天然氣使用高峰期無力保障供應(yīng),甚至因為短期供應(yīng)不足引發(fā)社會危機。

專家分析建議,中國現(xiàn)行能源安全策略為打造多條互相獨立的能源供給線路以防止地區(qū)風(fēng)險的連鎖反應(yīng),未來除了在現(xiàn)有四大通道的基礎(chǔ)上擴大輸入能力外應(yīng)該盡最大可能性建立“一帶一路”機制下與北美、南美國家間的貿(mào)易合作與投資合作關(guān)系,打造“第五條”能源通道。

雖然“一帶一路”倡議作為一個廣泛而多元化合作平臺,但目前還未能夠發(fā)展成為具有針對性的能源合作體系,未來仍需各方在共贏大格局下進行統(tǒng)一規(guī)劃與籌謀。中國不僅延續(xù)了之前與“一帶一路”國家深入進行能源貿(mào)易合作的趨勢,同時積極變革合作思路,將傳統(tǒng)的國際能源貿(mào)易合作、國際能源投資合作轉(zhuǎn)向國際能源技術(shù)合作和國際能源治理合作。

責(zé)任編輯: 中國能源網(wǎng)

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號