![]() 油氣

油氣

![]() 油氣

油氣

近日,中國(guó)石油、中國(guó)石化先后發(fā)布2018年上半年年報(bào),中國(guó)海洋石油發(fā)布2018年上半年業(yè)績(jī)公告。三家公司今年上半年業(yè)績(jī)提升明顯,利潤(rùn)增幅較大。各公司今年上半年能取得良好業(yè)績(jī)的原因在于以下幾個(gè)方面。

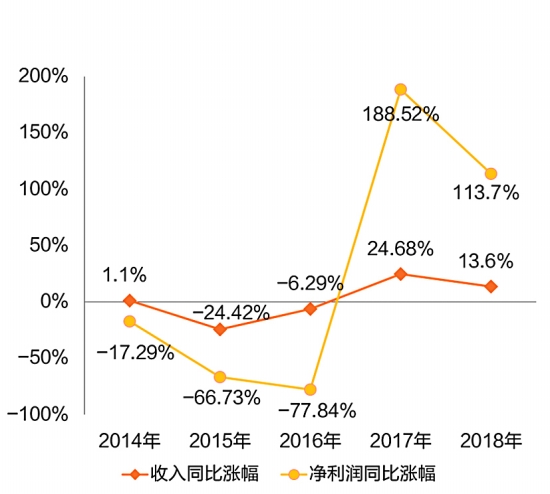

2014年至2018年上半年

中國(guó)石油營(yíng)業(yè)收入及凈利潤(rùn)增速

國(guó)際油價(jià)上升較快,從而帶動(dòng)煉油板塊利潤(rùn)增長(zhǎng)明顯。2016年以來,受美國(guó)能源政策轉(zhuǎn)變刺激和中東緊張局勢(shì)加劇影響,全球油價(jià)快速上升。到今年上半年,WTI和布倫特油價(jià)長(zhǎng)期處于65美元/桶和70美元/桶一線。國(guó)內(nèi)成品油價(jià)格調(diào)整趨勢(shì)與國(guó)際油價(jià)提升趨勢(shì)基本趨同,從而帶動(dòng)了煉油板塊利潤(rùn)大幅度提升。尤其以汽油為首的成品油銷售情況在三大石油公司銷售業(yè)績(jī)中表現(xiàn)搶眼,奠定了今年上半年三大石油公司業(yè)績(jī)大幅提升的基礎(chǔ)。

受益于國(guó)內(nèi)經(jīng)濟(jì)運(yùn)行良好態(tài)勢(shì),化工板塊營(yíng)收業(yè)績(jī)堪比煉油板塊。前幾年業(yè)績(jī)?cè)龇邢薜幕ぐ鍓K在今年上半年國(guó)內(nèi)強(qiáng)勁的經(jīng)濟(jì)增長(zhǎng)拉動(dòng)下,業(yè)績(jī)表現(xiàn)不輸于成品油板塊,三大石油公司的化工板塊利潤(rùn)增幅均不小于20%,為總體業(yè)績(jī)錦上添花。

勘探板塊利潤(rùn)增速不弱。雖然今年上半年三大石油公司勘探油氣新增總量表現(xiàn)一般,但是產(chǎn)值升幅較快。同時(shí)勘探成本增幅基本不及業(yè)績(jī)?cè)龇囊话耄瑸槿笫凸镜目碧接闆r奠定了基礎(chǔ)。

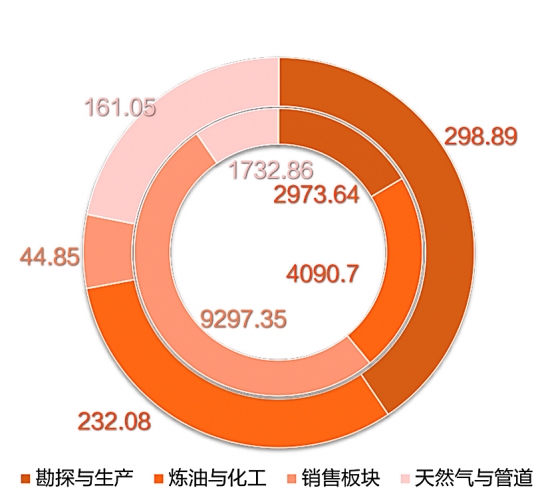

2018年上半年中國(guó)石油四大業(yè)務(wù)收入及凈利潤(rùn)

內(nèi)環(huán):營(yíng)業(yè)收入 外環(huán):凈利潤(rùn) 單位:億元

天然氣板塊業(yè)績(jī)?cè)龇憩F(xiàn)強(qiáng)悍。受今年年初煤改氣工程加快的拉動(dòng)作用,上半年三大石油公司天然氣銷售增幅遠(yuǎn)超去年。下半年天然氣板塊有可能迎來進(jìn)口氣量的歷史新高。

運(yùn)營(yíng)成本增幅較小,為提高利潤(rùn)增幅創(chuàng)造良好條件。從材料采購(gòu)運(yùn)營(yíng)成本到人員薪資增幅,從加工成本到公司運(yùn)營(yíng)成本,三大石油公司的運(yùn)營(yíng)成本在多個(gè)單項(xiàng)成本增幅上基本處于微增長(zhǎng)狀態(tài)。對(duì)比各個(gè)板塊業(yè)績(jī)?cè)龇鶆?dòng)輒20%、30%的增幅,成本的有效控制進(jìn)一步擴(kuò)大凈利潤(rùn)增長(zhǎng)空間。

歷史包袱壓力漸小,目前三大石油公司基本實(shí)現(xiàn)輕裝上陣。根據(jù)《關(guān)于國(guó)有企業(yè)辦教育醫(yī)療機(jī)構(gòu)深化改革的指導(dǎo)意見》,三大石油公司所辦教育機(jī)構(gòu)、醫(yī)療機(jī)構(gòu)施行分類處理,深化改革事業(yè)進(jìn)展順利。雖然各公司固定資產(chǎn)表上均減記了不少,但是移交地方政府后,降低運(yùn)營(yíng)成本效果明顯。另外三大石油公司下屬煉廠油品升級(jí)基本完成,投資需求強(qiáng)度明顯縮小。

油氣資源掌握牢固、資源境內(nèi)外比例搭配合理、進(jìn)口油氣資源的合約結(jié)構(gòu)較好。三大石油公司完整的產(chǎn)業(yè)鏈條和海內(nèi)外油氣資源的分布以及相當(dāng)部分采購(gòu)長(zhǎng)協(xié)大都簽署在低油價(jià)時(shí)代,為今日的業(yè)績(jī)提升打下了堅(jiān)實(shí)基礎(chǔ)。而對(duì)比之下,前兩年才陸續(xù)拿到油品進(jìn)口配額的地方煉廠,因?yàn)榘踩珯z修和新簽的進(jìn)口油價(jià)格過高,導(dǎo)致山東地?zé)捝习肽陚€(gè)別時(shí)期的開工率僅40%。

2018年上半年中國(guó)石油主營(yíng)業(yè)務(wù)數(shù)據(jù)

如果深入分析三大石油公司的盈利點(diǎn),可以發(fā)現(xiàn)各公司提振業(yè)績(jī)各有特點(diǎn)。

中國(guó)石油加強(qiáng)債務(wù)規(guī)模壓縮,其中長(zhǎng)債規(guī)模縮小明顯,進(jìn)一步減輕了公司的經(jīng)營(yíng)壓力。

中國(guó)石化信貸成本降幅明顯,特別是其利息成本大幅降低。

中國(guó)海油天然氣增產(chǎn)比例最高,達(dá)到了11%。

基于上半年三大石油公司的運(yùn)營(yíng)情況以及目前的國(guó)內(nèi)國(guó)際形勢(shì),我們可以對(duì)下半年國(guó)內(nèi)石油石化產(chǎn)業(yè)可能面臨的風(fēng)險(xiǎn)有一個(gè)大概的預(yù)測(cè)。

利潤(rùn)提升動(dòng)力存在不確定性。此次國(guó)際油價(jià)上升是利潤(rùn)增加的主要原因,而油價(jià)上升的根源在于美國(guó)石化興國(guó)戰(zhàn)略實(shí)施意愿以及中東地區(qū)主要產(chǎn)油國(guó)安全形勢(shì)不容樂觀。這些不確定性因素都會(huì)對(duì)未來油價(jià)的走勢(shì)產(chǎn)生巨大的影響。

美國(guó)經(jīng)濟(jì)間歇性復(fù)蘇勢(shì)頭強(qiáng)勁,未來的國(guó)際貿(mào)易形勢(shì)不容樂觀。2018年二季度美國(guó)經(jīng)濟(jì)同比增長(zhǎng)4.1%,美國(guó)經(jīng)濟(jì)的階段性走強(qiáng)對(duì)全球經(jīng)濟(jì)走勢(shì)有很強(qiáng)的帶動(dòng)作用。不過白宮當(dāng)前在全球范圍內(nèi)重新開展貿(mào)易協(xié)議談判,為美國(guó)下一步經(jīng)濟(jì)復(fù)蘇蒙上不確定的陰影。

美聯(lián)儲(chǔ)加息,美土爭(zhēng)端導(dǎo)致全球貨幣市場(chǎng)動(dòng)蕩。按照目前美國(guó)通脹的勢(shì)頭,美聯(lián)儲(chǔ)早已制定下接連加息的計(jì)劃,由此將吸引大量美元回流美國(guó),從而造成人民幣小幅下挫。土耳其匯率風(fēng)波也重挫了不少歐洲金融機(jī)構(gòu)。從一定角度來講,未來一段時(shí)間內(nèi),人民幣匯率的走勢(shì)將在較大程度上影響各石油公司的業(yè)績(jī)。

油氣產(chǎn)量增速幅度過小,應(yīng)適當(dāng)提高產(chǎn)出總量。目前三大石油公司的業(yè)績(jī)?cè)鲩L(zhǎng)主要集中在產(chǎn)值升值上,本身產(chǎn)能增量過少,未能充分利用市場(chǎng)行情擴(kuò)大利潤(rùn)來源。

柴油等油品銷售總額在部分公司業(yè)績(jī)表單中反而有所下降。今年上半年經(jīng)濟(jì)增長(zhǎng)以第三產(chǎn)業(yè)發(fā)展提升為主力,二三產(chǎn)業(yè)增速有限,因此成品油銷售中,柴油銷售業(yè)績(jī)墊底。

油價(jià)如果進(jìn)一步提升,國(guó)內(nèi)油價(jià)有可能進(jìn)一步走高,國(guó)內(nèi)其他煉廠和煤化油企業(yè)將有機(jī)會(huì)獲得較大的利潤(rùn)空間,從而實(shí)現(xiàn)業(yè)務(wù)提振。今年上半年,部分成本控制較好的煤化油企業(yè)業(yè)績(jī)向好。這些潛在的競(jìng)爭(zhēng)對(duì)手將在高油價(jià)時(shí)代對(duì)市場(chǎng)份額進(jìn)行擠壓。

未來一段時(shí)間,全球油價(jià)依然有繼續(xù)走高的勢(shì)頭。筆者認(rèn)為,國(guó)內(nèi)石油石化企業(yè)應(yīng)在天然氣業(yè)務(wù)、境外資源、應(yīng)對(duì)匯率調(diào)整、加強(qiáng)板塊銜接這幾個(gè)方面下功夫。

首先,進(jìn)一步擴(kuò)大天然氣業(yè)務(wù)比重。今年全國(guó)藍(lán)天工程還將持續(xù)開展,各石油公司應(yīng)當(dāng)做好天然氣進(jìn)口準(zhǔn)備,確保今年冬季供氣穩(wěn)定性。

其次,注意適當(dāng)增加境外新增資源開采量,合理防范產(chǎn)能結(jié)構(gòu)風(fēng)險(xiǎn)。目前在中東地區(qū)的部分油氣項(xiàng)目存在潛在的政治和戰(zhàn)爭(zhēng)風(fēng)險(xiǎn),因此在調(diào)整高風(fēng)險(xiǎn)國(guó)家油氣開發(fā)結(jié)構(gòu)布局的基礎(chǔ)上,適當(dāng)增加部分油氣產(chǎn)量可以更好地?cái)U(kuò)大經(jīng)濟(jì)效益。

再次,注意匯率變化趨勢(shì),做好針對(duì)性調(diào)整。

最后,煉化行業(yè)應(yīng)做足上游功課,做好板塊銜接。目前很多煉廠在2014年就和境外油源簽署了采購(gòu)協(xié)議,但大部分是一年一簽。由于沒有提供油服無法進(jìn)行分成等諸多因素,這些煉廠缺乏和境外油源進(jìn)行長(zhǎng)期協(xié)議談判的底牌。如今,油價(jià)走高,進(jìn)口原油成本激增,煉廠極易陷入越練越虧的困局,可見具備拿到合理長(zhǎng)協(xié)供貨的能力在石油行業(yè)是命門之所在。想要實(shí)現(xiàn)這一能力,對(duì)于煉廠來說就得苦練談判功底并增強(qiáng)油田服務(wù)能力,只有過硬的基本內(nèi)功,才有足夠的底氣和上游油源談判。(作者于鵬為中阿商品貿(mào)易服務(wù)平臺(tái)負(fù)責(zé)人)

責(zé)任編輯: 中國(guó)能源網(wǎng)

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)