![]() 新能源

新能源

![]() 新能源

新能源

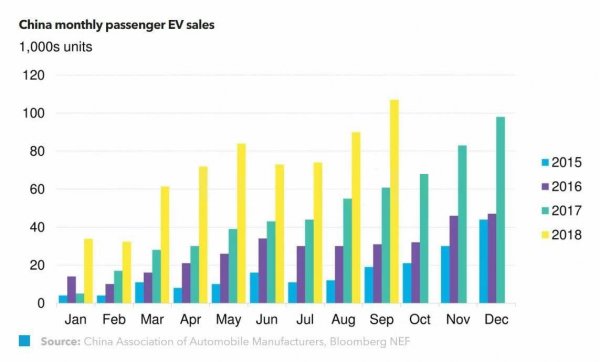

中國第三季度汽車銷量呈現歷史性拐點:在經歷了近10年的穩健增長后,燃油車第三季度的銷量出現了最為嚴重的季度同比下滑,而新能源乘用車的銷量則在這一季度創造了新的紀錄。今年9月,EV銷量在乘用車銷量中占比高達5.2%,EV愈發成為中國這一世界上最大汽車市場的重要組成部分。

第三季度,中國的燃油車銷量連續三個月同比下滑,且趨勢逐步加劇:7月與8月銷量分別下滑約7%,9月銷量則下跌了14%。整個三季度的燃油車銷量僅為520萬輛,同比下降10%。

而與此同時,中國的EV銷量卻在第三季度達到新的高峰。盡管補貼過渡期于6月份結束,但三季度中國的EV銷量仍達到27.1萬輛,同比增長68%。而在9月,EV在全部乘用車銷量中所占比例達到了5.2%。截至第三季度末,EV的銷量達到了62.8萬輛,與去年同期相比幾乎翻番。

A00級電動車在中國EV市場所占份額持續下滑。截至今年10月,低端A00級微型純電動車(BEV)的市場份額下跌到37%,相較于今年5月銷售高峰期的市場份額則為50%,而去年全年則高達54%。相比之下,前三季度純電動A級車及大型純電動車的市場占有率達到了24%。隨著中國EV補貼逐步退坡,且新能源車型逐漸豐富,越來越多的中國消費者開始傾向于購買長續航里程EV。

2018年前9個月,中國插電式混合動力汽車(PHEV)的銷量達到約17萬輛。截至9月,PHEV在插電式車輛中的市場所占份額達到了28%,而2017年這一比例僅為19%。新PHEV車型的推出以及對PHEV車型補貼退坡幅度相對較小,保障了PHEV穩健增長。

截至今年8月,中國限購的六大城市(北京、上海、天津、廣州、深圳與杭州)的EV總銷量達到了16萬輛,同比增長57%。然而,2018年,這六大城市銷量的市場份額卻僅為31%,較2017年的40%有所下降。EV在中國其它城市日益普及。EV在中國的發展對限購政策的依賴在逐步減小。

比亞迪(BYD)依然是中國最暢銷的EV品牌。截至今年9月,比亞迪的EV銷量達到了13.7萬輛,而北汽集團與上汽集團則分別繼續位列第二與第三。此外,新興EV企業蔚來的銷量也有所增加。僅今年9月,蔚來的EV銷量就達到了2,079輛。自今年6月以來,蔚來的EV銷量累計達到4,706輛。

中國的汽車產業政策未來要限制燃油車的規模,并力爭實現完全由新能源汽車推動汽車銷量增長。導致近期中國燃油車停滯的原因有很多,中國經濟增長的放緩以及中美貿易戰的開啟,可能對此起到了一定作用。此外,前幾年燃油車購置稅減半,也促使許多用戶提前透支了消費需求。我們預計,隨著改進車型的推出、更多充電基礎設施的投運、并且油價持續保持高位,中國的EV銷量將繼續增長,中國消費者對EV的接受度也會越來越高。

一組數據

62.8萬輛

截至2018年9月,中國新能源乘用車的累計銷量達62.8萬輛

5.2%

今年9月,中國新能源乘用車在全部乘用車銷量中占比達5.2%

10%

2018年第三季度,中國燃油乘用車輛銷售同比下降10%

責任編輯: 江曉蓓

京公網安備 11010802020613號

京公網安備 11010802020613號