![]() 油氣

油氣

![]() 油氣

油氣

隨著全球投資者對供應的擔憂,原油市場下跌幅度已經普遍超過20%,而周二夜盤市場再次迎來大崩盤,WTI原油期貨錄得逾三年最大單日跌幅,因對全球需求減弱和供應過剩的擔憂持續;美油下跌7.1%,連續12日下跌,創2017年11月以來新低;中國原油期貨SC則全線跌停報收!!這就像是銀行擠兌,現在的情況似乎不再與基本面有關,而是價格全面崩潰;截至上周,對沖基金和其他基金經理已將其在石油合約中的多頭頭寸降至2017年8月以來的最低水平;自從原油價格在16年1月份見底以來,經歷了兩年半牛市的價格從來沒有出現過如此凌厲的下跌,這不禁讓人想到了自14年6月開始的原油大暴跌!

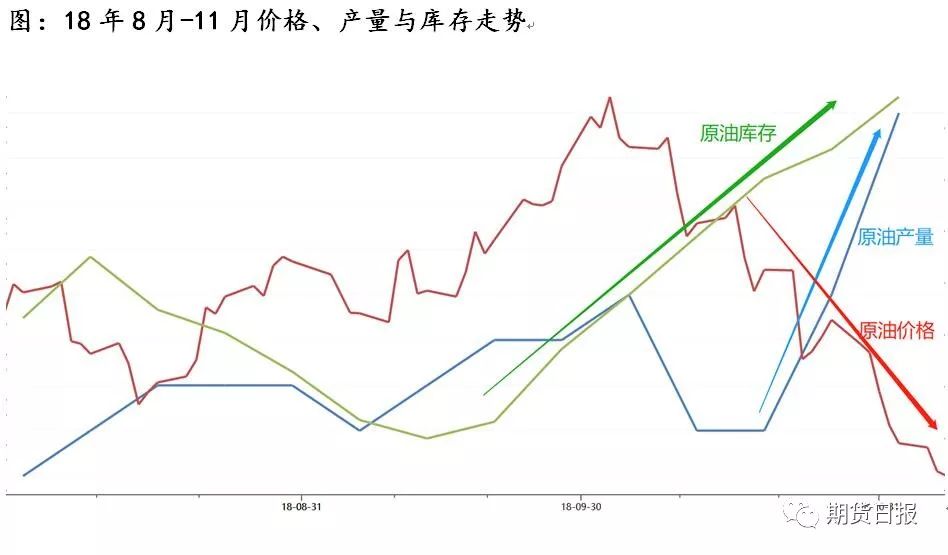

回顧歷史,我們知道,2014年的油價大暴跌是在美國頁巖油產量大爆發之下引起的,人們喜歡稱這次事件為“頁巖油革命”。在這一階段中,投資者看到了全球的需求根本跟不上產量的增長,與之相伴而生的便是美國原油庫存累積到了天量,市場關于美國即將脹庫的言論也是甚囂塵上。

回頭看,看當前的原油價格和市場,我們似乎又發現了當初頁巖油革命時期的苗頭。唯一一點不同的是,在這第二次“頁巖油革命”中,我們面臨問題的復雜程度要遠大于上次。

市場面對的首要問題也是最重要的問題就是美國原油產量的增長。

在高油價的誘惑之下,今年三大原油主產國的產量都在拼命的增長,俄羅斯原油產量已經超越了前蘇聯時期,達到了歷史峰值;沙特原油產量也接近最高值并且剩余產能已經被壓榨的寥寥無幾。如果但是看這兩個國家的產量增長,我們其實沒有什么好擔憂的,至少可以確定的是,這兩個國家的剩余產能已經有限了,再想大幅度的增產那就需要進行長期的資本投資,但這又是一個漫長的過程。

市場感覺到恐慌的主要原因是,今年8月份,美國原油產量成功超越俄羅斯成為全球最大的原油生產國,而且更令人擔憂的是,美國仍然還有很多剩余產能等待開發,并且這些剩余產能是屬于低成本,高效的。也就是說,一旦條件允許,美國有能力在極短的時間內快速增加原油產量。

頁巖油的巨大韌性,使得其有著頑強的生命力。在15年的暴跌和16年的見底之后,頁巖油生產商就對低油價有著強烈的恐懼感,努力縮減成本使得他們在低油價下也能度過危機。到目前為止,頁巖油的平均成本已經降到50美元之下,巴肯地區的成本僅僅40出頭。即使按照現在已經跌了20%的油價計算,頁巖油生產商仍有10-20美元/桶的利潤,這仍是比較高的利潤,如果不是美國運輸管道的限制,相信美國的原油產量將會增長的更快。

頁巖油的運輸問題一直是困擾著頁巖油生產商的一個主要問題。目前生產商們為了將油運送出去,也是想盡了各種辦法,包括曾經廢棄的鐵路再次開通,包括其他的管道被臨時改成輸油管道,甚至都用上了成本極其高昂的卡車運輸。在德克薩斯州,一名高中畢業生的薪水都能達到六位數,而他的工作就是熟練的開著卡車將油運輸到指定地點。

隨著管道問題的發酵,石油開采公司和管道提供商正在努力解決這一硬傷。許多新開工的管道正在加緊建設,以Permian地區為例,到2019年將會有大量的管道投入使用。到2020年之前,該地區的管道運量甚至將會大大超過石油的產量。所以,管道問題只是困擾美國頁巖油生產的一個小插曲,并不會對其產生長久的制約。

隨著管道的不斷建設,美國也有能力開采出更多的頁巖油,當前因為管道問題被迫閑置的油井不在少數。僅Permian地區,已經鉆探但尚未開采的油井數量就已經接近4000口,而這些油井將會在管道問題解決后投入增產的大軍中,這是相當恐怖的一件事情。或許我們在未來會看到美國的頁巖油在全球各地搶生意。

我們看當前的原油產量,增長的主要來源地其實就是在德克薩斯州,今年德州貢獻了68萬桶的原油增量,幾乎占據了美國增量的一半,未來我們關注的焦點仍然要放在德州身上。

對于未來的原油產量預測,EIA給出了相當驚人的數據。根據EIA的預測,2018年美國原油產量將增加155萬桶/日,此前為增加139萬桶/日。美國原油產量為1090萬桶/日,此前預期為1074萬桶/日。2019年美國原油產量將增加116萬桶/日,此前為增加102萬桶/日。美國原油產量為1206萬桶/日,此前預期為1176萬桶/日。

在今年的EIA報告中,幾乎EIA每發布一期新的報告就會上調一次對原油產量的預期。根據最新的EIA預測,預計到2019年末,美國的原油產量將達到1241萬桶/日,較當前的產量1145萬桶/天仍有接近100萬桶/天的增長,并且這個增長目前仍看不到上限在哪里。

對于當前供給端的擔憂,OPEC+再次減產的消息又出現在了公眾的視野中。那么這次OPEC+減產協議是否會像上次那樣逆轉原油熊市為牛市續命呢?

首先,說一套做一套的俄羅斯究竟會有多大的配合力度,這個是個很大的疑問。在OPEC+減產協議仍然生效的情況下,我們看到俄羅斯的原油產量不僅不減,反而不斷增加,更可氣的是當前產量已經超過了前蘇聯的水平達到了歷史峰值。俄羅斯的口是心非讓許多投資者對于未來減產的信心大打折扣。所以,即使是新的減產協議達成并且生效,俄羅斯的限產額度也會大幅提高,我們仍將要面對較高的俄羅斯原油產量。

其次,OPEC原油產量節節攀升,沙特、利比亞、伊拉克爭相增產,伊朗和委內瑞拉的原油產量下滑已經被大幅掩蓋。

在如此的高油價下,OPEC內部國家能否達成一致真的令人感到懷疑。畢竟上一次OPEC減產決議是在油價從27美元反彈到50美元的過程中達成的,對于低油價的傷害這些產油國都歷歷在目。而當前,原油價格已經到了70美元,各個產油國已經能夠很舒適的過日子了。因此再想達成一個執行力強的減產協議可能會面臨更大的困難。

從另一個角度來看,當前的市場到底有多過剩呢?OPEC真的有必要現在就大幅度的減產嗎?答案是現在沒有必要,明年真有必要。

從當前的需求來看,全球煉廠檢修已經接近結束,未來原油需求將會大幅增加,因此前期的供應偏松有很大程度上是因為煉廠檢修所致,隨著煉廠的不斷開工,未來供應過剩的局面將會大幅的緩解。

中國的原油需求依然強勁,10月份公布的數據中,中國原油進口量達到了965萬桶/天,超過了今年4月份創造的歷史最高值。中國原油進口量的激增為全球需求做了強有力的保證。

從EIA發布的原油供需平衡表來看,18年未來兩個月的原油市場將會維持供求平衡的狀態,但是2019年的情況卻相當的悲觀,在頁巖油的增長帶動下,全年都會維持供大于求的狀態。

所以,從當前的情況看,OPEC如果想繼續維持油市的平衡,想要繼續維持70以上的原油價格,明年必須要再次將減產提上日程,并且限額力度要大于16年的限額,只有這樣,油市才能維持基本的平衡。

但是在美國產量不減的情況下,OPEC真的會再次減產嗎?這其實挺難的,畢竟上次OPEC減產是在低油價下,是在美國原油產量不斷下滑的情況下達成的協議。如果OPEC國家再次減產,那么市場份額無疑將會被美國和俄羅斯吞噬。所以在這第二次的“頁巖油革命”中,OPEC面臨的囚徒困境復雜程度要遠大于之前。在歷史的輪回中,我們很難預測OPEC接下來會不會再次發揮穩定市場的功能,但我們可以明確的是,如果OPEC不作出相應的努力,那么價格的危機就會再次到來。

對于油價的走勢,除非出現產油國重新恢復聯合減產或地緣動蕩等不確定事件導致供應端大幅減少,否則能源研發中心認為價格的危機問題19年仍會進一步發酵,突然間你會發現。油價重回50以下并不是不可能的事情。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號