![]() 油氣

油氣

![]() 油氣

油氣

2018年氣荒不再,以及2019年天然氣需求面臨增速快速下降的可能,向改革要效益被重新提上議事日程。按照“2017年基本放開、2020年基本完善”的改革目標(biāo),城鎮(zhèn)管道天然氣價格改革明顯滯后。特許經(jīng)營制度造成的“終端渠道單一、管道企業(yè)一家獨大”的格局并未明顯改變,非居民供氣還是執(zhí)行政府指導(dǎo)價,放開終端價格自然無從談起。

特許經(jīng)營權(quán)競標(biāo)與政府管制、公共企業(yè)并列為自然壟斷治理的三種方式。特許經(jīng)營權(quán)競標(biāo)理論起源于1968年的美國,采取的形式是,通過競拍讓多家企業(yè)競爭某業(yè)務(wù)領(lǐng)域的獨家經(jīng)營權(quán),在滿足產(chǎn)品和服務(wù)質(zhì)量保障的前提下,由報價最低的企業(yè)獲得特許經(jīng)營權(quán)。這種方式的優(yōu)點在于,通過投標(biāo)競爭消除了政府管制難以解決的企業(yè)對信息的壟斷。通過事前的充分競爭決定價格,可以讓最有效率的企業(yè)脫穎而出。在這個過程中,政府充當(dāng)?shù)慕巧桥馁u者而不是管制者。政府管制需要充分信息,公共企業(yè)則可能存在效率低下以及預(yù)算軟約束的問題。相比之下,特許經(jīng)營權(quán)競標(biāo)是更有效率的一種。因此,這種方式從上世紀(jì)八九十年代起流行于歐美各國。

中國的管道燃?xì)馓卦S經(jīng)營制度能看到上述三種壟斷治理方式的影子。首先,特許經(jīng)營權(quán)主要是通過投標(biāo)的方式獲取。但一般是綜合評標(biāo)法,而不是價低者得,其結(jié)果是最有效率的企業(yè)不一定勝出;其次,不以價格作為遴選標(biāo)準(zhǔn),無法完全發(fā)揮事前競爭的優(yōu)勢,政府還需要像價格管制一樣獲取企業(yè)經(jīng)營的充分信息;第三,不少管道燃?xì)忭椖坑挟?dāng)?shù)貒衅髽I(yè)參股甚至控股,無法完全擺脫公共企業(yè)的低效率和預(yù)算軟約束問題。

這種“融合”改造契合了當(dāng)時的主客觀因素。客觀上講,當(dāng)時城鎮(zhèn)燃?xì)夤艿涝O(shè)施明顯不足、虧損嚴(yán)重,未來發(fā)展的不確定因素較大。照搬國外的特許經(jīng)營權(quán)競標(biāo)的方式,容易招致道德風(fēng)險問題。主觀上考慮,居民天然氣價格倒掛嚴(yán)重,還存在終端交叉補貼等問題,無法像歐美國家那樣實行順價銷售。特許經(jīng)營制度的初衷是通過引進(jìn)社會資本提升運營能力,并解決政府財政負(fù)擔(dān)。為了解決居民供氣政策性負(fù)擔(dān)以及提升項目吸引力,特許經(jīng)營權(quán)采取了管道輸配和終端供氣捆綁經(jīng)營的方式,以非居民供氣補貼居民供氣,以市場保護(hù)換取政策性負(fù)擔(dān)。哪怕是工商業(yè)等完全市場化的用戶,只要是提供管道輸送服務(wù),只能由管道燃?xì)馄髽I(yè)獨家供氣。

這種方式帶來的問題顯而易見:一是壟斷高價,政府監(jiān)管壓力日趨加大;二是無法提升產(chǎn)品效率,氣價居高不下成為發(fā)展瓶頸。特許經(jīng)營制度實施伊始天然氣消費規(guī)模小,用戶以居民、中小工商業(yè)為主,問題不明顯。但隨著消費量快速增長以及非居民用戶占比的急速提升,通過競爭提升產(chǎn)品效率成為越來越緊迫的問題。因此,政策改革的基本目標(biāo)就是,以競爭發(fā)現(xiàn)市場價格并提升產(chǎn)品效率。按照十八大以來的國家政策要求,促進(jìn)市場主體多元化、豐富市場渠道、構(gòu)建有效競爭的市場結(jié)構(gòu)是關(guān)鍵。這就要求,首先釋放特許經(jīng)營業(yè)務(wù)范圍以外市場的空間,直接增加市場主體并豐富渠道,建立市場價格;其次,以競爭倒逼管道改革,優(yōu)化市場結(jié)構(gòu),促進(jìn)產(chǎn)品效率并發(fā)現(xiàn)市場合理價格。因此,提出以下建議:

第一,真正落實“宜罐則罐”,促進(jìn)主體和渠道多元化。LNG點供不但給了用戶第二選擇,而且可以建立市場價格,倒逼管道改革。點供與管道一樣,是天然氣供應(yīng)的一種重要渠道,國家也明確要求“宜管則管,宜罐則罐”。但不少地方設(shè)置了隱形的準(zhǔn)入門檻,根本原因是點供“侵犯”了管道的經(jīng)濟(jì)利益。點供雖已形成一定規(guī)模,但手續(xù)完備的寥寥無幾,面臨巨大的合規(guī)風(fēng)險,影響了項目可持續(xù)發(fā)展的能力。現(xiàn)在迫切的是真正降低點供的政策門檻,尤其是在燃?xì)庖?guī)劃、土地供應(yīng)、手續(xù)辦理等方面給予支持。除此之外,點供的氣源和運營成本還較高,需要新業(yè)態(tài)的配合方能提高產(chǎn)品的競爭力。

第二,發(fā)展終端新業(yè)態(tài),提升市場競爭的有效性。近幾年天然氣終端新業(yè)態(tài)不斷涌現(xiàn),其中集中供熱和分布式能源是新的增長點。這兩種屬于天然氣價值鏈的延伸,不但給了新進(jìn)入者搶占市場的機會,而且也以各自業(yè)務(wù)特許經(jīng)營的形式,構(gòu)建了產(chǎn)品競爭的“護(hù)城河”。與點供一樣,終端新業(yè)務(wù)難以“單槍匹馬”挑戰(zhàn)管輸氣,但是一旦形成“點供+終端新業(yè)態(tài)”的業(yè)務(wù)組合,那么就可以完全擺脫對管輸氣的依賴,產(chǎn)品的獨立性和競爭力就可以發(fā)揮出來。

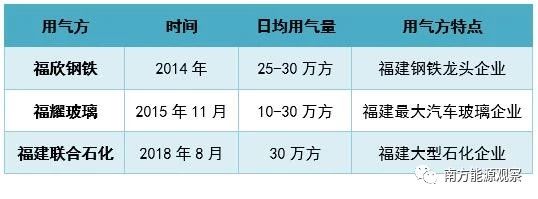

第三,開放城鎮(zhèn)管網(wǎng)代輸功能,實現(xiàn)大用戶管道直供。大用戶是終端競爭的重點,不但點供覬覦,“三桶油”也是垂涎已久,但中間隔著管道燃?xì)馄髽I(yè)。管道直供就是城鎮(zhèn)管網(wǎng)提供代輸服務(wù),用戶直接向上游天然氣供應(yīng)商購買天然氣。以福建為例(見表1),迄今為止三個直供用戶的共同點:一是用氣量較大;二是企業(yè)規(guī)模大,對當(dāng)?shù)氐呢斦⒕蜆I(yè)和GDP貢獻(xiàn)比較明顯。前者是獲得直供的前提,依靠后者才可能獲得政府的政策協(xié)調(diào)。即使如此,直供的突破還是經(jīng)歷了重重困難。因此,直供不僅要寄希望于政策的轉(zhuǎn)向,更需要市場競爭倒逼管道優(yōu)先在業(yè)務(wù)模式上的創(chuàng)新。只有形成代輸是次優(yōu)選擇的競爭態(tài)勢,直供市場才會形成燎原之勢。

表1:福建管道直供企業(yè)基本情況

第四,修建直供管道,樹立管輸費市場標(biāo)桿價。除了利用現(xiàn)有城鎮(zhèn)燃?xì)夤芫W(wǎng)之外,還有一些大用戶未在管道覆蓋范圍內(nèi),或者因為現(xiàn)有管道富余能力不足而無法供氣,這時候考慮由第三方或第三方與管道燃?xì)馄髽I(yè)聯(lián)合修建直供管道。這種方式不但可以促進(jìn)管道燃?xì)馄髽I(yè)敷設(shè)管道的積極性,而且可以樹立管輸費市場標(biāo)桿價格,降低政府的監(jiān)管壓力。與代輸相比,管道燃?xì)馄髽I(yè)不但讓出了氣源銷售權(quán),也讓出了管道的部分控制權(quán),這種模式改革力度更大。是否可行,取決于外部的競爭壓力和與管道燃?xì)馄髽I(yè)的利益交換。安徽就在政策上明確“鼓勵氣源企業(yè)、省內(nèi)天然氣管網(wǎng)經(jīng)營企業(yè)和各地城市天然氣經(jīng)營企業(yè)與用氣量較大的新增天然氣用戶,采取共同出資等方式,對本地新增用氣大戶直接供氣”。

雄關(guān)漫道真如鐵,而今邁步從頭越。特許經(jīng)營制度施行了15年,城鎮(zhèn)管網(wǎng)改革的目標(biāo)從增強效果轉(zhuǎn)向提升效率,發(fā)展的手段更多依靠的是競爭,而不是監(jiān)管。唯有多措并舉,破除改革利益藩籬,才能真正實現(xiàn)向競爭要效率。(林須忠)

責(zé)任編輯: 中國能源網(wǎng)

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號