![]() 新能源

新能源

![]() 新能源

新能源

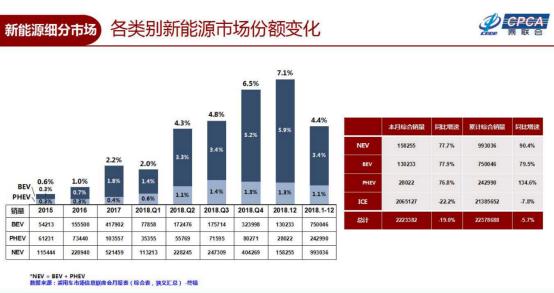

據(jù)乘聯(lián)會(huì)數(shù)據(jù)顯示,2018年,國(guó)內(nèi)新能源乘用車(chē)銷量為99.30萬(wàn)輛,比上年同期增長(zhǎng)90.4%。而乘聯(lián)會(huì)統(tǒng)計(jì)的是零售數(shù)據(jù),如果按批售量來(lái)算,在2018年,國(guó)內(nèi)新能源乘用車(chē)的銷量已經(jīng)突破了百萬(wàn),如果算上新能源商用車(chē)的銷量,國(guó)內(nèi)新能源汽車(chē)的體量已經(jīng)達(dá)到了年銷120萬(wàn)輛的水平,并保持了相當(dāng)高的增速。這對(duì)于中國(guó)汽車(chē)工業(yè)來(lái)說(shuō),是里程碑的一刻。

反觀傳統(tǒng)燃油車(chē)領(lǐng)域,2018年,燃油車(chē)零售量為2138.57萬(wàn)輛,比上年同期下降7.8%,并且乘用車(chē)三大細(xì)分市場(chǎng)皆出現(xiàn)了負(fù)增長(zhǎng)的情況。

一邊是燃油車(chē)的示弱,一邊是新能源汽車(chē)的崛起,這仿佛就像接力賽一樣,燃油車(chē)正逐漸把手中的接力棒交接給新能源汽車(chē)。盡管有政策法規(guī)等外部因素推動(dòng)新能源汽車(chē)的發(fā)展,但不可否認(rèn)的是,新能源汽車(chē)正以不可比擬的速度大踏步向前。

純電動(dòng)汽車(chē)增速放緩,市場(chǎng)份額減少

從下圖可以看出,2015年的時(shí)候,插電混動(dòng)汽車(chē)的銷量略微高于純電動(dòng)汽車(chē),但在2016年之后,憑借著政策優(yōu)勢(shì),純電動(dòng)汽車(chē)的銷量翻了整整3倍,而插電混動(dòng)汽車(chē)只是微漲。雖然2018年補(bǔ)貼有所退坡,但是續(xù)航里程超過(guò)300km的純電動(dòng)汽車(chē)補(bǔ)貼卻有所增長(zhǎng),不少車(chē)企鉆空子,市面上出現(xiàn)了很多工信部續(xù)航里程為301km的純電動(dòng)車(chē)型,所以純電動(dòng)汽車(chē)在2018年的銷量依舊呈現(xiàn)高速增長(zhǎng)的態(tài)勢(shì),只不過(guò)增速相比前兩年有所放緩。

同樣的,純電動(dòng)汽車(chē)增速的放緩也導(dǎo)致其市場(chǎng)份額的降低。雖然純電動(dòng)汽車(chē)在新能源汽車(chē)中仍然居于絕對(duì)的統(tǒng)治地位,但是,2018年其在新能源汽車(chē)中的市場(chǎng)份額已由2017年的80.14%降低到了75.53%,下降了4.61個(gè)百分點(diǎn)。

插電混動(dòng)汽車(chē)增速暴增

數(shù)據(jù)顯示,2018年,插電混動(dòng)汽車(chē)的增速達(dá)到了134.6%,而在2017年的時(shí)候,其增速僅為41%。筆者猜測(cè)出現(xiàn)這樣的情況有三大原因。

一是2017年插電混動(dòng)車(chē)型的基數(shù)較少,而且2018年上市了多款熱銷的插電混動(dòng)車(chē)型,比如比亞迪唐DM、秦ProDM、全新一代宋DM、大眾途觀LPHEV、領(lǐng)克01PHEV等。

二是受股市、房市影響,消費(fèi)者手里的錢(qián)變少了,消費(fèi)理念更加理性,相比于純電動(dòng)汽車(chē),插電混動(dòng)汽車(chē)的適用性更廣。

三是相比2017年,插電式乘用車(chē)的補(bǔ)貼僅退坡了2000元,受到的政策影響比較小,因而插電混動(dòng)汽車(chē)的潛在消費(fèi)者沒(méi)有大幅減少。

新能源汽車(chē)消費(fèi)理念趨于成熟

2017年,在所有細(xì)分市場(chǎng)中,只有微型車(chē)市場(chǎng)新能源汽車(chē)的銷量超過(guò)了燃油車(chē)的銷量,并且占據(jù)了微型車(chē)近80%的市場(chǎng)份額。可以說(shuō),馬上就要消失在歷史長(zhǎng)河中的微型車(chē),在新能源(純電動(dòng))的幫助下,強(qiáng)行“續(xù)命”。

2018年,純電動(dòng)微型車(chē)的銷量為33.24萬(wàn)輛,占純電動(dòng)乘用車(chē)的比例為44.32%。不過(guò),相比于2017年高達(dá)67%的占比,已經(jīng)有所下降。相反的是,在A級(jí)車(chē)市場(chǎng)(轎車(chē)、SUV),不管是純電動(dòng)還是插電混動(dòng)汽車(chē),相比2017年的市場(chǎng)占比都有所提升。這意味著消費(fèi)者已經(jīng)從盲目的買(mǎi)個(gè)“占號(hào)神器”逐漸向購(gòu)買(mǎi)“新能源家用車(chē)”轉(zhuǎn)變,消費(fèi)理念趨于成熟,新能源市場(chǎng)也逐漸從政策導(dǎo)向往市場(chǎng)導(dǎo)向轉(zhuǎn)變。

2019年,新能源補(bǔ)貼政策將會(huì)再度變化,續(xù)航里程較短的微型車(chē)將會(huì)再度成為被“開(kāi)刀”的對(duì)象,屆時(shí),其市場(chǎng)份額有可能進(jìn)一步向A級(jí)車(chē)轉(zhuǎn)移。

造車(chē)新勢(shì)力處于洗牌前夕

就目前造車(chē)新勢(shì)力的情況來(lái)看,不管蔚來(lái)的口碑有多差,但它始終都是國(guó)內(nèi)造車(chē)新勢(shì)力的領(lǐng)軍品牌。2018年,蔚來(lái)不僅賣(mài)了一萬(wàn)多臺(tái)ES8,第二款車(chē)型ES6也已經(jīng)正式亮相,甚至在9月份的時(shí)候還成功在美國(guó)證券交易所掛牌上市,這樣的推進(jìn)速度,是其它造車(chē)新勢(shì)力望塵莫及的。

車(chē)和家的市場(chǎng)聲量可能僅次于蔚來(lái),特別是今年發(fā)布了理想制造ONE之后,又通過(guò)收購(gòu)力帆拿到了生產(chǎn)資質(zhì),呼聲達(dá)到了前所未有的高度。其增程式動(dòng)力系統(tǒng)可謂是開(kāi)辟了一個(gè)全新的思路,也正是因?yàn)檫@套混合動(dòng)力構(gòu)架,讓其避免了蔚來(lái)“移動(dòng)充電寶”的尷尬。

同樣的,小鵬、威馬等造車(chē)新勢(shì)力也在努力向前進(jìn)發(fā),它們都是未來(lái)可能存活下來(lái)的品牌。不過(guò),最大的問(wèn)題是,比亞迪、北汽新能源這類傳統(tǒng)車(chē)企在新能源領(lǐng)域的表現(xiàn)相當(dāng)強(qiáng)勢(shì),特斯拉這個(gè)網(wǎng)紅品牌即將國(guó)產(chǎn),所有的造車(chē)新勢(shì)力都面臨著在中低端領(lǐng)域與比亞迪剛正面,在高端領(lǐng)域和特斯拉硬碰硬的尷尬,誰(shuí)又能在這場(chǎng)變革中存活下來(lái)?

動(dòng)力電池市場(chǎng)向頭部企業(yè)聚集

據(jù)高工產(chǎn)業(yè)研究院(GGII)最新發(fā)布的《動(dòng)力電池字段數(shù)據(jù)庫(kù)》顯示,2018年動(dòng)力電池裝機(jī)總電量約56.98GWh,同比增長(zhǎng)56%。其中,裝機(jī)總電量排名前十動(dòng)力電池企業(yè)合計(jì)約47.20GWh,占整體的83%,較去年TOP10企業(yè)合計(jì)占比上升達(dá)9個(gè)百分點(diǎn),市場(chǎng)集中度提升趨勢(shì)明顯。

排名前十的企業(yè)中,又以寧德時(shí)代和比亞迪體量最大,前者裝機(jī)總電量達(dá)到了2352.2萬(wàn)KWh,后者裝機(jī)總電量突破了千萬(wàn)KWh,其它動(dòng)力電池企業(yè),比如國(guó)軒高科、力神、孚能科技、比克電池等,體量完全不在一個(gè)等級(jí)。

寫(xiě)在最后

2018年必定會(huì)成為中國(guó)汽車(chē)工業(yè)史中的轉(zhuǎn)折點(diǎn),不管是整個(gè)車(chē)市的首次下滑也好,還是新能源汽車(chē)銷量破百萬(wàn)也罷,亦或是特斯拉這個(gè)巨頭正式國(guó)產(chǎn)攪局,都將在歷史上畫(huà)下濃墨重彩的一筆。

對(duì)于中國(guó)新能源汽車(chē)產(chǎn)業(yè)來(lái)說(shuō),2018年的一系列的變化和激蕩都在為未來(lái)的質(zhì)變準(zhǔn)備量的積累。蓄勢(shì)待發(fā),中國(guó)汽車(chē)產(chǎn)業(yè)等待著新能源實(shí)現(xiàn)質(zhì)變的那一天。

責(zé)任編輯: 中國(guó)能源網(wǎng)

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)