![]() 新能源

新能源

![]() 新能源

新能源

乘用車企新能源積分近日公布,一如既往沒有引發多大波瀾。

正積分榜首的幾位如上汽、比亞迪、奇瑞不驚不喜,零積分的一眾跨國車企如東風本田、奇瑞捷豹路虎、長安馬自達等沒有表現出焦灼。

更神奇的是,和新能源積分同時公布的還有油耗積分,油耗呈負分墊底的幾位如上汽通用五菱、東風汽車、北京現代、長安福特等也看著不緊張,因為其關聯企業龐大的油耗積分庫存和新能源積分可以為其抵消這些負積分。

“雙積分”政策總體上沒有獲得政策頒發預期中的存在感。這項初衷為提升乘用車節能技術的政策,2018年看似收獲佳績——企業達標值為目標值的120%,內中其實隱藏重重危機——燃油車油耗負分暴增、汽車節能技術滯后、能源危機未得緩解、環保目標越走越遠等,政策在實際實施過程中似乎偏了航。

為什么沒有存在感?

“雙積分”政策沒有獲得足夠的存在感,是因為達標并不難。

其一,備受關注將在2019年開始正式考核的新能源積分比例,預期可超額實現。

2018年,我國新能源汽車積分比例已經達到17%——比2020年要求的12%還高出5%,這還是在未正式實施積分比例考核的情況下實現的。

2019年考核開始,按照《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》,積分比例要求為10%。

但這不難。

以一個年產量約150萬輛乘用車的頭部企業為例,其2019年新能源積分需為150萬*10%=15萬分。

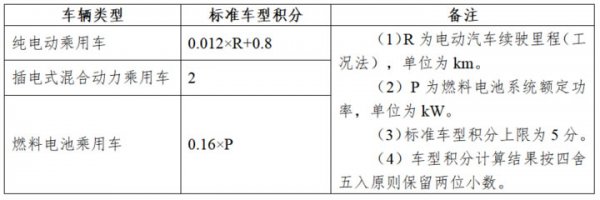

而新能源乘用車車型積分計算方法如下:

一款續航里程300公里的純電動車,單車積分即4.4分,即這家企業如果只生產純電動車,只需要生產34090輛即可,平均每月是2841輛。如果還生產插混車型,需要更多產量,但也不會太多。

這意味著,這家企業要完成10%的新能源積分比例并不難。

在中國激進的新能源車扶持政策下,中國本土車企早已趕超跨國車企實現純電動車的先入為主,而跨國車企也從2018年開始,以軒逸·純電為開端正式拉開純電動序幕,此前跨國車企其實也早布局了插混車型。已經有新能源甚至單車分值更高純電動車的企業,面對10%的新能源積分比例要求,不需要著急。

即使個別企業確實無法達標,需要購買新能源積分。2018年整個行業新能源積分高達399萬分,而列入積分體系計算的汽車產量為2312萬輛,意味著只需要不到250萬分,明顯供大于求,這導致新能源積分價格一直不高。2019年各車企在新能源上更激進,新能源積分將更多,供過于求的情況下,購買積分并不需要花費企業多少錢。

其二,油耗積分達標更不難。

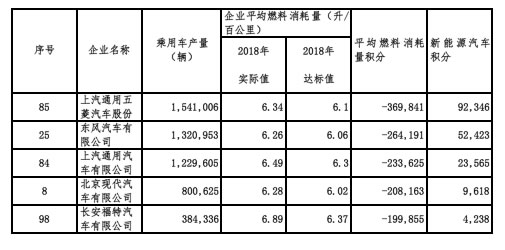

即使墊底的上汽通用五菱有高達近37萬的負積分,因為油耗積分可以通過過去幾年積分結轉、關聯企業轉讓、新能源正積分抵消,這些企業實現油耗積分達標也并不難。上汽通用五菱關聯的上海汽車集團股份有限公司,2018年油耗積分高達126.42萬分。

雙積分都不難達標,政策的威懾力頓時消失。

我們可以看到雙積分有其積極意義——我國乘用車平均油耗已經從2016年的6.8L降至2018年的6.0L,成效明顯。但尷尬的是,在這片歌舞升平的美好表象里,乘用車平均油耗更多由新能源車拉低,燃油車油耗積分在2018年其實暴跌至2013年以來新低,負積分暴增。在公布的積分背后,同時隱藏著燃油車油耗創近6年最差情況的危機。

油耗積分暴跌負積分暴增,危機浮現

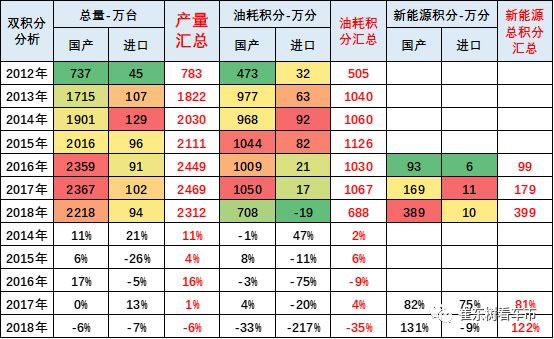

在《崔東樹看車市》發布的數據分析里,2018年油耗積分慘不忍睹,創近6年新低。且相比2012年,即使計入積分體系的中國乘用車產量暴增了195%,油耗積分僅提升36%,相比2013年以后上千的油耗積分則跌了30%以上。

負積分企業數量和負積分總數同時在暴增,2018年,全行業負積分達到69萬分,比2017年的55萬分增加了25%以上。

正積分暴跌負積分暴增,其中有油耗目標更高、積分更難獲取的問題——2013年中國111家乘用車企業平均燃料消耗為7.33L/百公里,按照要求,從2015年到2020年,乘用車車企的平均油耗目標應該為百公里6.9L、6.7L、6.4L、6L、5.5L和5L——油耗目標提高,積分受影響下降,甚至為負。

也有車企自身對燃油車油耗管控不佳,甚至油耗上升的原因,背后指向的是汽車節能技術的滯后。

或許企業在鉆研透雙積分政策后發現,提升燃油車節能技術需要耗費的成本和精力過大,還不如生產一輛新能源車——既可滿足積分要求,還可獲得補貼,同時也是產業變革的探索。于是節能技術的提升被落下。

雙積分政策的初衷是“提升乘用車節能水平,緩解能源和環境壓力”,如今卻呈現“冰火兩重天”:一面是對節約能源的向往和推廣新能源車的決絕,一面是燃油車越來越高的耗能和對傳統能源居高不下的需求,節能的初衷和耗能的現實背道而馳,危機會很快浮現。

其一:技術危機。

為了獲取積分,企業開始放棄對節能技術的探索,轉而投向生產新能源車。這明顯導致燃油車節能技術滯后,這從燃油車油耗積分暴跌可看出。

而由于近幾年的消費語境依然是燃油車的天下,以利潤為目標的企業不會愿意放棄已經成熟運作的燃油車生產線而花大量成本和精力研發和投產新能源車,新能源車技術在這10年的政策支持里,也沒有達到預期的成熟程度。

最終,節能技術滯后,新能源技術未成熟,汽車在能源技術上并未獲得該有的成長。

其二:能源危機。

節能技術滯后,新能源車又未見市場自發的自下而上的大規模應用,目前汽車工業很容易導致更宏觀的能源危機。

近年來我國原油產量持續低于原油消費量,消費缺口靠進口彌補:中國原油進口依賴度已達到70%以上。且2017年,中國首次超越美國成為全球最大的原油進口國——中石化《石油藍皮書:中國石油產業發展報告(2018)》指出,中國2017年全年的日均原油進口量攀升至4.2億噸,首次超過美國的3.95億噸。

石油是目前獲取更便捷的能源,但肯定不是最佳的能源,普遍觀點認為,中國需要擺脫對石油的依賴。

而汽車工業所消耗的燃油占整個中國石油消耗總量的三分之一,為降低石油依賴度,必須降低汽車油耗。但如今燃油車油耗不容樂觀,需求量過大,能源危機似乎沒有得到緩解。

一切便指向,雙積分政策開始呈現和初衷背道而馳的尷尬。政策似乎未對企業起到足夠的指引作用,企業如果僅以滿足積分為目的鉆空子而不管背后終極的節能目標,也不容易受到處罰。

當然問題也沒那么簡單,企業也需要可持續發展,中國語境下的企業,面對政策總是矛盾的。

企業矛盾:孰輕孰重,孰是孰非

企業的矛盾主要體現在幾個方面。

矛盾一,節能技術的商業化矛盾。

企業并非沒有探索節能技術,只是節能技術的商業化似乎不理想。

目前的節能技術有很多,包括“兩田”的油電混動、日產的VC-TURBO可變壓縮比發動機、以及更多小排量發動機,和一些企業斗膽嘗試的三缸機等等。

但是這些黃金技術都需要耗費企業大量成本和精力,而在市場上卻沒有大規模推廣土壤。

“兩田”的混動不是中國語境下的新能源車未獲政策支持、日產的VC-TURBO購買門檻在20萬以上、小排量發動機和中國消費者注重字面數據的消費理念違背、已經有很多技術升級的三缸發動機在市場上還是屢屢碰壁。

另一方面,消費升級下的中國消費者,對車輛尺寸和空間有執念,這導致德系車企的中國特供版車型不斷加長加大,節能的目標越離越遠。雖然輕量化被認為重中之重,但在成本面前,輕量化不能對所有車型雨露均沾。所以有數據顯示,2009-2016年,國產車整備質量增幅約13%,其中自主車企整備質量增加了約22%,導致2016年國產車平均油耗增加0.5-1L,自主品牌企業平均油耗增長0.7-1.5L。

低油耗并非只是政策所需,更是消費需求,但企業矛盾的是,要推廣花了大成本的節能技術,在沒有政策支持的情況下如何保證利潤?

相比花費大成本來鉆研商業化難度大的節能技術,企業當然更愿意生產政策大力支持的新能源車,用以抵消油耗負積分,節能技術的成本并沒有比新能源成本低。

矛盾二:新能源車銷往何處去?

生產新能源車也確實符合中國政策語境,但此時呈現另一個矛盾:在燃油車仍然占據主導的汽車消費市場,新能源車銷往何處去?

目前的跨國車企除了幾家德系車企,并不認同純電動為汽車產業變革的主要技術路徑,因為認為純電動消費環境還未成熟。而純電動在新能源積分里的分值大約是插混車型的2倍,這讓企業更愿意生產純電動車,但生產之后銷往何處去?企業更頭疼。

不少企業選擇用出行平臺消化產能,這無疑又增加了企業的成本。

也有不少車企更愿意投放更實用的插混車型,比如寶馬奧迪豐田,但相對高昂的成本意味著高昂的價格,進一步意味著推廣不會太多。

矛盾三,摸魚者和實干家不公平競爭。

企業另一個矛盾點是,目前新能源積分計算方法過于籠統,以續航里程為主要依據,未要求電池能量密度等,這可能帶來一批渾水摸魚者。

比如大眾剛推出的純電車型,能量密度均不符合我國新能源車補貼標準,但在新能源積分體系里,這幾款續航里程約270公里的車型依然可以獲得單車4分的積分,和其他真正鉆研新能源技術的企業所獲得的積分大概在同等水平,這并不公平。

而這種相對寬松的計算方法,也可能激發更多渾水摸魚者為賺取積分生產一批“廢車”。

觀察:雙積分辦法是時候修正了

2017年,《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》頒布,雙積分政策是參考了國外做法,意在“提升乘用車節能水平,緩解能源和環境壓力,建立節能與新能源汽車管理長效機制,促進汽車產業健康發展。”但在實施過程中,這項政策似乎讓企業偏了航,內中規則也沒有根據當下情況進行更細致的規定。同時因為政策規定的處罰方法并不是國外的經濟處罰而是行政處罰,這項政策的威懾力和指引作用并不大。

或許,這項政策是時候修正了。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號