![]() 新能源

新能源

![]() 新能源

新能源

19年1-6月的延續(xù)期的開局超強。19年1季度的延續(xù)期的開局超強,4-6月仍能在退坡后延續(xù)高增長,體現(xiàn)2019年開局的延續(xù)槍補貼行情的特征。7月電池需求必然大幅下降。

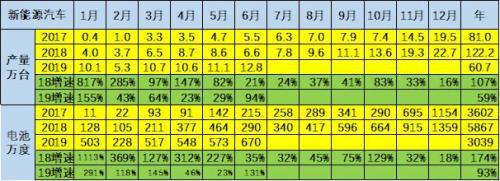

根據(jù)崔東樹個人測算,2018年新能源鋰電池裝車122萬臺,5867萬度,同比2017年增84%。良好行業(yè)表現(xiàn)基礎上,2019年6月新能源汽車產(chǎn)量13萬臺,增長94%;電池裝機總電量約670同比增長23%,19年1-6月的新能源車爆發(fā)增長到61,同比增速59%,電池增長到3039萬度,同比增長93%,

我個人測算數(shù)據(jù)是依據(jù)車輛生產(chǎn)合格證數(shù)據(jù)的型號拆分,電池裝車量是用公告標定電池數(shù)量測算,屬于純粹的計算。而且裝車進度與電池生產(chǎn)進度有滯后性,因此不可比。電池企業(yè)估計在實際生產(chǎn)時廢品較多,加之售后數(shù)量復雜等總體銷售數(shù)量估計有一定差距,因此測算數(shù)據(jù)與企業(yè)公布數(shù)據(jù)必然有差異。

本文數(shù)據(jù)僅供新能源車愛好者參考研究,請勿做為任何商業(yè)分析參考。

一、新能源電池總體需求特征

1.2019年新能源車和電池需求開門紅

根據(jù)崔東樹個人測算,按照汽車生產(chǎn)合格證數(shù)據(jù):2019年6月新能源汽車產(chǎn)量12.8萬臺,增長94%;電池裝機總電量約670萬度,同比增長130%,環(huán)比5月增長18%。2019年是延續(xù)18年的政策的慣性增長,由于3-6月的年初過渡期政策實現(xiàn)了企業(yè)生產(chǎn)的平順發(fā)展,因此3-6月的搶裝特征使新能源汽車產(chǎn)量爆發(fā)增長。

2019年一季度新能源車補貼政策延續(xù)18年的政策,因此19年一季度的新能源車和電池需求呈現(xiàn)旺盛的狀態(tài),1月和6月的新能源車產(chǎn)量和電池需求都達到超高水平。

從2018年年末到19年1-6月的汽車走勢看,2019年的電池需求是較好增長狀態(tài), 2019年新能源車新補貼政策的波段釋放需求和實現(xiàn)供需的逐步標準提升的放量的拉動效果較好。

2.歷年新能源車產(chǎn)量和裝機電池數(shù)據(jù)

17年1-12月的新能源車產(chǎn)量81萬臺,同比增長56%,而電池的需求累計達到3602萬度電。在17年上半年負增長的背景下,下半年同比大幅正增長,全年達到30%的增長。恢復增長的主要原因是8-12月的同比電池裝車需求增長較快。

18年1-12月的電池需求5867萬度的電量,相當于較17年的低增長的基數(shù)下同比增長63%,,18年的產(chǎn)銷確較強。但主要靠幾波沖刺效果。。

19年1-6月的新能源車爆發(fā)增長到61萬臺,同比增速59%。電池增長到3039萬度,同比增長93%,19年1-6月的延續(xù)期的開局超強。

19年的電池的增速高于整車的增速,這也是體現(xiàn)了新能源車全面走強對電池的拉動貢獻,對行業(yè)貢獻很好。

3.客車的電池需求影響總需求明顯

2019年6月的電池需求670萬度,相當于2018年11月的電池需求,處于2018年的高位水平。相對17年的全年是最高的。考慮補貼退坡前后的因素,因此2019年6月的電池需求還是很好的。

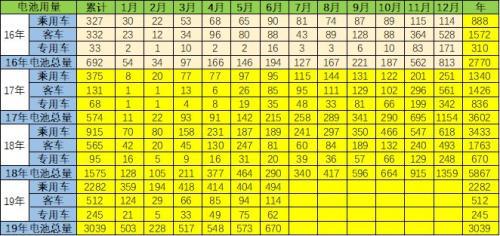

其中乘用車的電池需求很強,達到494萬度電,增長2.5倍,客車電池用量同比下降。專用車用電需求增長較猛,6月的專用車電池需求62萬度,較去年同期的20萬度大幅增長近2倍。

目前新能源車拉動電池的增長亮點是特別突出的。由于乘用車是拉動電池技術(shù)提升的,客車是維持電池產(chǎn)銷規(guī)模的,而專用車是實現(xiàn)過剩產(chǎn)能的低端配置的,因此乘用車的電池需求增長的意義重大。

2018年增長亮點突出,主要是在于乘用車轉(zhuǎn)型升級和新能源車高端發(fā)展做的不錯。2018年乘用車推出了大量AO級和A級SUV產(chǎn)品,所以SUV產(chǎn)品表現(xiàn)是實現(xiàn)新能源年輕群體接受的重要親民車型,價格較低,技術(shù)先進,對拉動新能源的第二輛車普及的促進很大。

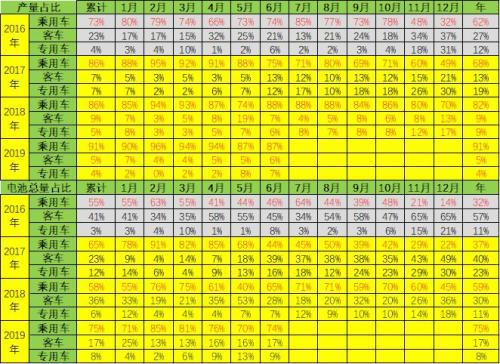

乘用車的產(chǎn)量占比提升。18年乘用車總體看是占產(chǎn)量需求的87%和電池需求的61%。19年6月的乘用車總體看是占產(chǎn)量需求的94%和電池需求的76%,仍是引領消費增長的核心動力。

19年的4季度的專用車和客車產(chǎn)量恢復較好。但相對18年6月的占比提升速度較慢。從產(chǎn)量結(jié)構(gòu)的變化看,19年6月的客車產(chǎn)量占比6%, 6月的客車用電池占比達到17%。專用車在6月份,銷量占比7%,但電池用量占比9%,專用車表現(xiàn)較強。

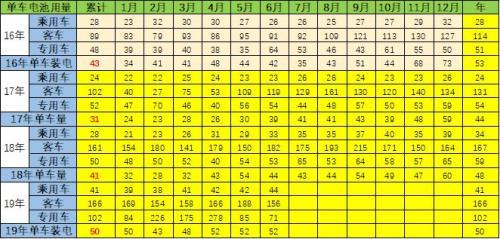

19年平均單車裝電量達到50度,其中6月是52度,而增長的主要原因是客車的裝電量的提升到很高電量。相對2018年6月的44度電,今年的52度較強,主要也是結(jié)構(gòu)性影響。

二、新能源車產(chǎn)品電池需求特征

1.整車產(chǎn)品電池需求特征-按電池數(shù)量角度

從裝車數(shù)量看,6月的電池需求的三元鋰達到79%的表現(xiàn)較好,而磷酸鐵鋰的比例相對較低。

以上數(shù)據(jù)為電池電量的數(shù)據(jù),2017年的電量是3600萬度,18年是5867萬度,其中三元鋰占比在客車銷量高的2季度表現(xiàn)較差。19年1-6月是3045萬度。

2019年6月的三元電池占比達到70%,較18年提升13個百分點。錳酸鋰的需求逐步減弱。鈦酸鋰6月到0.1%,也是補貼的搶裝行情的特征。

三、近幾年的各類車電池需求特征

1、乘用車的電池需求特征

此表是狹義乘用車的電池需求特征。近幾年的國產(chǎn)新能源乘用車的產(chǎn)品性能提升很快,其中三元電池的占比提升促進乘用車的產(chǎn)品技術(shù)提升。

從不同電池類型來看,乘用車19年的電池三元化趨勢持續(xù)。6月乘用車裝機總電量中三元鋰占比保持高位,6月純電動達到91%.是三元鋰。6月的插混達到91%是三元電池。

19年6月磷酸鐵鋰需求仍處高位,補貼退坡對三元趨勢仍有一定影響。

2、客車的電池需求特征

客車電池以磷酸鐵鋰為主,占比較高,錳酸鋰、超級電容的產(chǎn)比也有一定的市場空間。19年6月的磷酸鐵鋰客車電池需求表現(xiàn)較好,達到90%。

鈦酸鋰客車由于北京公交的大量進入,因此暫時增量,未來鈦酸鋰技術(shù)仍是淘汰趨勢。

由于部分微客類車型和6米以下的輕客與乘用車的產(chǎn)品特征差異較大,因此列入客車的范圍,于是出現(xiàn)了三元鋰的4.5米以下的微客裝車。

3、專用車的電池需求特征

此表的分類的電池對應的專用車車包含了微客和輕客,微卡和輕卡等各類以5字頭的車型為主。由于磷酸鐵鋰的資源充足,價格低,加之使用范圍越來越窄,因此不如三元電池的需求旺盛。。

專用車的使用特征是低成本的用車,加之部分企業(yè)技術(shù)實力不強,因此產(chǎn)品提升緩慢,而磷酸鐵鋰等低成本電池的需求較好.

18年磷酸鐵鋰占比46%,19年是86%,且6月是96%,磷酸鐵鋰恢復增長現(xiàn)象較明顯。

19年的磷酸鐵鋰占比81%,三元鋰16%,降成本的推動下,專用車的三元的趨勢相對是下降的狀態(tài)。

四、相關政策分析

1.成都:鼓勵出租車純電動化

成都市交通運輸局、成都市生態(tài)環(huán)境局、成都市經(jīng)濟和信息化局聯(lián)合印發(fā)了《成都市鼓勵出租車純電動化試點實施方案》。《方案》指出,對減少城市汽車尾氣排放、改善城市大氣環(huán)境做出貢獻的出租車經(jīng)營企業(yè)和個體經(jīng)營者,給予“綠色減排補貼”。其中,巡游出租車4.2萬元/輛、網(wǎng)絡預約出租車1.25萬元/輛。

分析:

2.工信部發(fā)布開展新能源車安全排查通知

《通知》表示,對發(fā)生起火燃燒事故的車輛,企業(yè)應及時開展事故調(diào)查;對隱瞞不報或不配合開展事故調(diào)查的行為將予以處罰;確實存在產(chǎn)品缺陷的,生產(chǎn)企業(yè)應當主動向主管部門備案召回。

對于電動車起火等安全事故,《通知》做出了明確安排。其中在車輛安全排查方面,要求企業(yè)重點對已售車輛、庫存車輛的防水保護、高壓線束、車輛碰撞、車載動力電池、車載充電裝置、電池箱、機械部件和易損件開展安全隱患排查工作。

分析:

3.工業(yè)和信息化部裝備工業(yè)發(fā)展中心:關于開展新能源汽車安全隱患排查工作的通知

通知稱,為切實加強新能源汽車安全管理,促進新能源汽車產(chǎn)業(yè)健康可持續(xù)發(fā)展,保障社會公共安全和人民生命財產(chǎn)安全,貫徹落實《關于進一步做好新能源汽車推廣應用安全監(jiān)管工作的通知》(工信部裝〔2016〕377號)和《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》(財建〔2019〕138號)及有關政策要求,請各新能源汽車生產(chǎn)企業(yè)對本公司生產(chǎn)的新能源汽車開展安全隱患排查工作,現(xiàn)就具體事項印發(fā)通知。

部分內(nèi)容包括:

重點對已售車輛、庫存車輛的防水保護、高壓線束、車輛碰撞、車載動力電池、車載充電裝置、電池箱、機械部件和易損件開展安全隱患排查工作,前期已進行過檢查的車輛,可不再重復檢查。

1、對于出租車、網(wǎng)約車、物流車、公交車等高使用強度的運營類車輛,應按照行駛里程和監(jiān)控平臺數(shù)據(jù)分析結(jié)果設定排查比例。行駛10萬公里以下的排查比例不低于5%,行駛10-20萬公里的排查比例不低于10%,行駛20萬公里以上的不低于20%,動力電池故障較多的車輛應適當增加排查比例。

2、對于私家車,生產(chǎn)企業(yè)應明確告知用戶,車輛觸發(fā)何種條件時應回店檢修。觸發(fā)條件應包括:車輛正常行駛里程或使用年限間隔,車輛發(fā)生碰撞、泡水等意外情況,車輛儀表出現(xiàn)嚴重故障報警信號(如電池、過壓、過溫、絕緣過低,充電插座過溫等)等。生產(chǎn)企業(yè)通過監(jiān)控數(shù)據(jù)發(fā)現(xiàn)車輛達到上述觸發(fā)條件時,應及時通過電話、短信、車輛報警等方式提醒用戶回店檢查維護。生產(chǎn)企業(yè)應將上述觸發(fā)條件、通知方式及記錄、回店檢修項目等列入年度報告,存檔備查。

3、企業(yè)應對各地區(qū)售后服務機構(gòu),包括但不限于服務機構(gòu)消防器材配置和應用能力、防雨防雷防水條件、專用維修設備工具配備及絕緣防護、技術(shù)人員維修及防護能力等進行排查,對存在問題的,應積極整改。

分析:

4.河南多措推廣新能源汽車

河南規(guī)定,新能源汽車停車費在所在區(qū)域收費標準基礎上減半,鼓勵各地對新能源汽車充電給予電價補貼,且新能源汽車在城區(qū)可優(yōu)先通行。

在基礎設施建設方面,河南要求保障集中式充換電站、燃料電池加氫站、物流分撥中心等新能源汽車配套設施建設用地;全省高速公路服務區(qū)、黨政機關及公共機構(gòu)、公共停車場、新建住宅等都應按照相應比例建設充電設施。

分析:

1.兩部委:印發(fā)《車輛購置稅收入補助地方資金管理暫行辦法》的補充通知

財政部、交通運輸部印發(fā)《車輛購置稅收入補助地方資金管理暫行辦法》的補充通知。通知對部分車輛購置稅資金補助范圍和標準進行調(diào)整。

分析:

5.三部委發(fā)文引導汽車消費

國家發(fā)展改革委、生態(tài)環(huán)境部、商務部聯(lián)合印發(fā)《推動重點消費品更新升級暢通資源循環(huán)利用實施方案(2019-2020年)》,旨在進一步鞏固產(chǎn)業(yè)升級勢頭,增強市場消費活力,提升消費支撐能力,暢通資源循環(huán)利用,促進形成強大國內(nèi)市場,實現(xiàn)產(chǎn)業(yè)高質(zhì)量發(fā)展。

《實施方案》指出,要大力推動汽車產(chǎn)業(yè)電動化、智能化、綠色化;積極推動破除限制汽車消費的市場壁壘,綜合應用各類政策工具推動汽車更新消費;完善配套使用環(huán)境積極發(fā)展二手車經(jīng)營和汽車金融,完善充換電、停車、網(wǎng)絡等基礎設施。同時,還要建立健全并落實汽車檢驗和報廢制度。

分析:

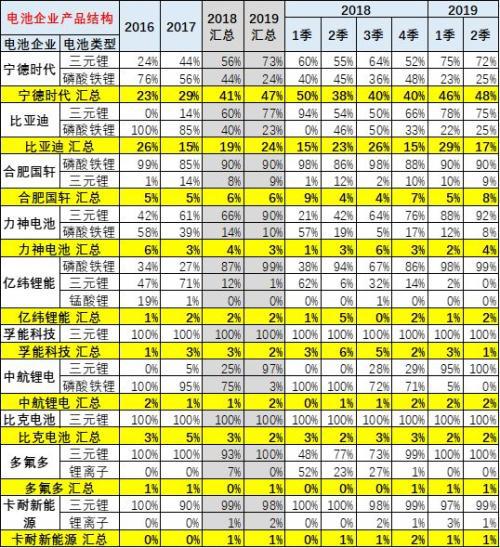

四、電池企業(yè)表現(xiàn)分析

1.主力電池廠家表現(xiàn)優(yōu)秀

由于目前電池企業(yè)擴張過快,很多電池企業(yè),在很多地方設立的不同的公司,電池企業(yè)數(shù)量大幅增長。我們?yōu)榱吮阌诜治觯迅鞯毓径紖R總成為總體公司。

新能源車電池企業(yè)是從3c等消費電池領域轉(zhuǎn)過來的較多,因此規(guī)模不大,技術(shù)實力相對分化明顯。但由于新能源車的需求波動性巨大,因此對電池企業(yè)也是很好的機會。每年電池需求不均衡,在年初的市場低迷期,主力企業(yè)會有優(yōu)勢,但隨著市場年末火爆,產(chǎn)能的矛盾凸顯,因此二線企業(yè)有很好的時間機遇。

主力電池企業(yè)的表現(xiàn)也是你追我趕,由于從整車目錄拆分的電池企業(yè)裝車單有時有一個型號多個廠家配套的情況,沒把握拆分合理,因此就作為一個企業(yè)組對待,并列于企業(yè),導致主力企業(yè)可能因此少算一些,但不多。

寧德時代(300750,診股)上市前后很強,1-6月也很優(yōu)秀,達到47%。而比亞迪(002594,診股)的電池需求也比2018年大幅增長,份額達到25%,這也是客車的體系支撐在6月稍低。

由于前兩位的裝機增長,3~5位的電池企業(yè)份額相對下降,從2018年1-6月的16%下降到2019年的11%,上升6百分點,其他的中間企業(yè)下降幅度目前不大。

2.主力電池品種的廠家表現(xiàn)

電池的技術(shù)線路很重要,如果技術(shù)方向正確,其發(fā)展的勢頭就很順利,政策也會使其受益。本松下、韓國LG化學、三星SDI等多采用三元鋰電池的技術(shù)路線,比如新能源巨頭特斯拉就采用了松下的鎳鈷鋁酸鋰三元鋰電池,就是所謂的NCA,在Model S和Model X上采用的是松下18650電池組,而最新的MODEL 3采用了更大容量的21700圓柱體電池組。

各類車型的電池線路的企業(yè)差異較大。三元和磷酸鐵鋰的線路各有強勢廠家。比亞迪(54.930, 1.00,1.85%)的三元電池的占比在三年內(nèi)上升,19年達到31%的月度峰值,也是很好的。

磷酸鐵鋰的電池仍是寧德時代(73.450, 1.09, 1.51%)最強,19年達到近一半。磷酸鐵鋰的主力廠家優(yōu)勢相對明顯,近期國軒等表現(xiàn)優(yōu)秀,主要技術(shù)相對成熟,產(chǎn)品競爭相對穩(wěn)定。

3.主力電廠家產(chǎn)品結(jié)構(gòu)

寧德時代的三元里的產(chǎn)量占比在快速提升中。尤其是寧德時代為代表2018年的三元鋰占比自身總量達到56%,19年6月達到自身73%比例。

比亞迪的磷酸鐵鋰產(chǎn)量在19年至今裝車達到23%,體現(xiàn)了大巴的需求。比亞迪的乘用車的新能源車表現(xiàn)還是很強的。19年的比亞迪乘用車表現(xiàn)較好,但客車的磷酸鐵鋰需求不強。

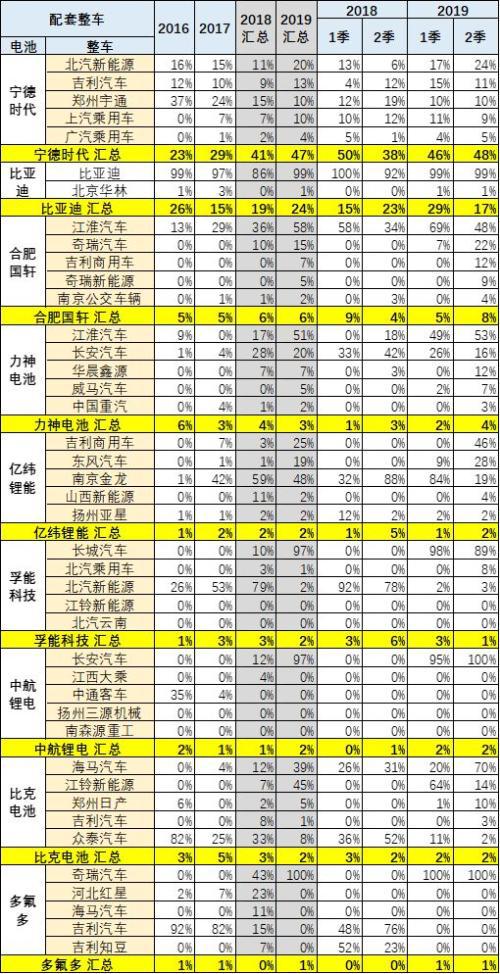

五、電池企業(yè)配套整車特征

1.主力電池企業(yè)產(chǎn)品配套變化

目前國際電池供應商的配套日益清晰。LG化學的電動汽車客戶遍布美國、歐洲、中國、韓國,分布較廣,且均為國際知名車企,客戶資源遠遠優(yōu)于國內(nèi)企業(yè)。在全球20大汽車品牌中,LG化學已與其中13家展開合作,且不論產(chǎn)能,單從合作廠家數(shù)目來看,LG化學已成為全球“最大”車用鋰電池供應商。另外LG化學在EV、PHEV、HEV、48V等領域均有布局,產(chǎn)品類型多樣,擁有電動汽車行業(yè)最優(yōu)質(zhì)的客戶群。

中國市場的以上兩家韓系企業(yè)都被擠出。寧德時代立足于本土市場,是國內(nèi)第一家給國際車廠配套的動力電池企業(yè),目前已和一汽、北汽、吉利、上汽、上汽通用五菱、長安汽車(000625,診股)、蔚來、廣汽、奇瑞、長城、東風和江淮等國內(nèi)主流整車企業(yè)建立合作關系。

主力車企的配套優(yōu)勢明顯。比亞迪的配套電池主要是自身需求,而寧德時代的配套范圍很廣。北汽新能源的表現(xiàn)也是異常較強的。客車企業(yè)的表現(xiàn)仍是巨大的電池拉動優(yōu)勢。

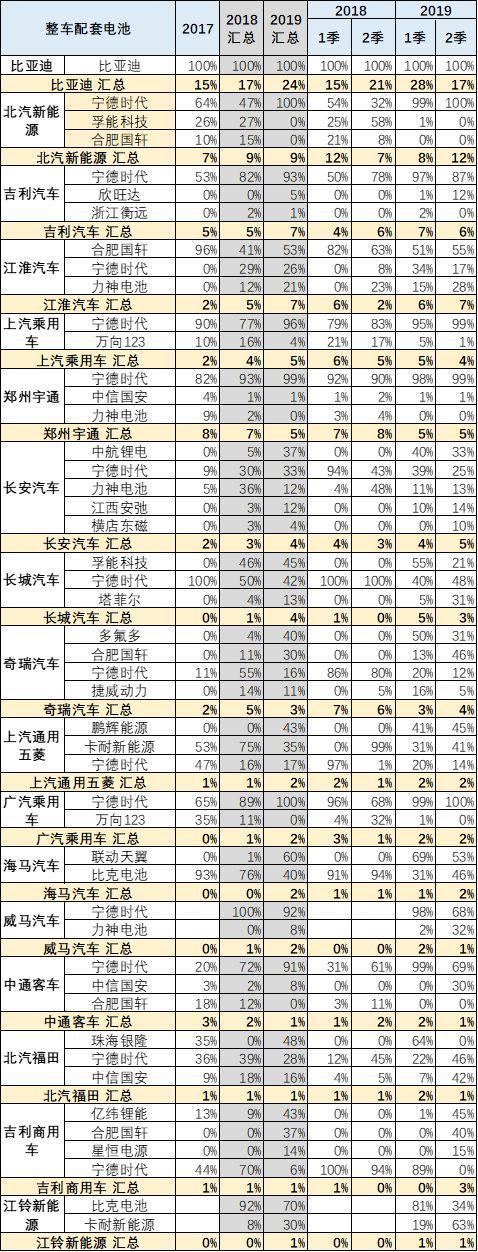

2.主力廠家車型電池產(chǎn)品配套情況

隨著市場競爭的日益規(guī)模化,電池的配套需求應該是很清晰,美國新能源(600617,診股)汽車的數(shù)量也是直接能算出電池需求。中國市場目前企業(yè)較多,配套關系也處于不穩(wěn)定狀態(tài)

3.主力合資車型電池產(chǎn)品配套情況

目前,LG化學、三星SDI、松下的動力電池供應商主要以日韓系為主,部分消費類電池和儲能類電池采用國內(nèi)供應商,在供應商產(chǎn)品品質(zhì)方面優(yōu)于國內(nèi)企業(yè);寧德時代主要采用國內(nèi)供應商,憑借自身在鋰電材料方面積累的豐富經(jīng)驗,電芯產(chǎn)品品質(zhì)與日韓企業(yè)差距較小,產(chǎn)品成本具有優(yōu)勢,未來隨著國內(nèi)中游材料企業(yè)的技術(shù)不斷提升,LG化學、三星SDI、松下國產(chǎn)化后,國內(nèi)企業(yè)極有可能成為其重要供應商,達到降低電池成本的目的。

整車的電池供應中只有比亞迪的是獨立自主體系的,全是比亞迪自供,形成一定的優(yōu)勢和供給的規(guī)模成本優(yōu)勢。其他廠家按照電池用量排序,并非產(chǎn)量。

責任編輯: 李穎

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號