![]() 新能源

新能源

![]() 新能源

新能源

有人稱國內海上風電的裝機規模將抵幾個三峽,也有人擔心海上風電會變成一場“大躍進”。

大海是一個富礦,礦源包括石油、天然氣,也包括在海面上吹著的風。未來幾年,成千上萬臺風葉長達七八十米的白色風電機組,將插在中國近兩萬公里的海岸線上,在海風的吹拂下為沿海各省提供源源不斷的能源。

2019年5月下旬,國家發改委發布的《關于完善風電上網電價政策的通知》(下稱《政策》)稱,將2019年新核準近海風電指導價調整為每千瓦時0.8元,2020年調整為每千瓦時0.75元;對2018年底前已核準的海上風電項目,如在2021年底前全部機組完成并網的,可以享受每千瓦時0.85元的電價。

這是中國首次調低海上風電的上網電價。為了能夠享受到更高的上網電價,不論是企業還是地方政府,都正在與時間賽跑。

有人稱國內海上風電的裝機規模將抵幾個三峽,也有人擔心海上風電會變成一場“大躍進”。

海上“三峽”

這段時間,張成林(化名)老從上海往廣東跑,目的是了解公司在當地一個風電產業基地的前期準備工作。他是總部位于上海的一家大型風機設備商的項目經理,該公司同時也參與風電項目投資。兩個月前,國家發改委的一紙《政策》改變了他的工作節奏。

在《政策》正式公布前,海上風電上網電價要調整的跡象就已經出現了。

2018年5月,國家能源局下發的《關于2018年度風電建設管理有關要求的通知》(下稱《通知》)要求,“從2019年起,各省(自治區、直轄市)新增核準的集中式陸上風電項目和海上風電項目應全部通過競爭方式配置和確定上網電價”。而在2014年至2018年期間,全國海上風電的上網標桿電價是每千瓦時0.85元。

《通知》發布后,為規避2019年的競爭性配置,確保拿到0.85元的上網電價,以江蘇和廣東為代表的沿海省份,突然掀起爭相核準海上風電項目的浪潮。

根據水電水利規劃總院的統計,到2020年,江蘇、浙江、福建、廣東、海南、山東、上海、河北、遼寧等省市,海上風電開工規模總計將突破7800萬千瓦(相當于3.4個三峽水電站的裝機規模),遠遠超過《風電發展“十三五”規劃》到2020年達到1500萬千瓦的目標。

國家能源局的數據顯示,目前,海上風電每千瓦的造價大約16000元。1℃記者按此測算,上述7800萬千瓦的總裝機容量,所需投資額將高達1.2萬億元。

目前,中國海上風電項目主要集中在江蘇、廣東、福建三省。其中,江蘇和廣東是這股核準浪潮的急先鋒。

1℃記者梳理發現,江蘇海上風電起步在全國最早,2004年國內首個風電特許權項目落戶南通如東,隨后,江蘇海上風電一直保持迅猛的發展態勢。整個江蘇在過去5年時間里,全部核準批復的海上風電項目將近560萬千瓦。相比之下,廣東更為激進。利用自身得天獨厚的海洋資源稟賦,廣東明確提出,“要緊緊抓住海上風電發展的難得機遇”。“在支持海上風電方面,廣東可以說是走在了前列。”廣東省政府有關部門的一位工作人員對1℃記者說。

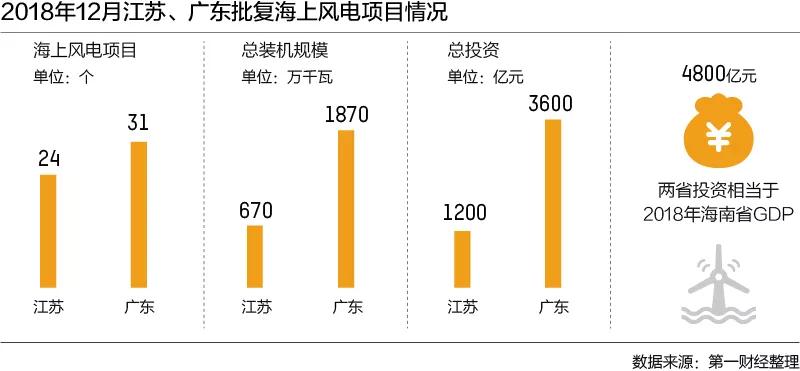

公開資料顯示,2018年12月,江蘇一次性核準批復了24個海上風電項目,總裝機規模達670萬千瓦,總投資超過1200億元。同在2018年12月,廣東一次性核準批復了31個海上風電項目,總裝機規模達1870萬千瓦,總投資超過3600億元。短短一個月里,廣東核準的海上風電裝機規模,是《廣東省海上風電發展規劃(2017—2030年)(修編)》提出的“到2030年建成3000萬千瓦”的規模的一半還多。

相對而言,福建核準批復的并不多。2018年,福建一共核準批復5個海上風電項目,規模總計171萬千瓦,總投資374億元。其中,在2018年12月核準批復的項目就占了其中的3個。

江蘇和廣東在2018年12月共核準批復的2540萬千瓦的海上風電,規模超過了赫赫有名的三峽水電站。作為世界上裝機規模最大的水電站,三峽水電站總裝機規模高達2240萬千瓦。

江蘇和廣東兩個省上述項目的總投資高達4800億元,相當于24臺核電機組的總投資,也相當于2018年整個海南省的GDP(2018年海南GDP為4832億元)。這對于一個地方經濟的拉動的意義不言而喻。

江蘇和廣東上述舉措,一度引起了全行業的震驚。“這超出了我當時的預期。”國家發改委一位內部人士這樣向1℃記者回憶,“當時確實挺驚異的。”

對此,長期觀察風電行業的廈門大學中國能源政策研究院院長林伯強在接受1℃記者采訪時說:“在2021年底前并網就能獲得每千瓦時0.85元的上網電價,這對地方政府的吸引力實在太大了。”

這個吸引力究竟有多大?按照《政策》,2019年新核準近海風電指導價將由此前的每千瓦時0.85元調整為每千瓦時0.8元,2020年調整為每千瓦時0.75元,1℃記者為此算了一筆賬:

總裝機容量為2240萬千瓦的三峽水電站,在2018年的發電量突破了1000億千瓦時,如果一切順利,廣東和江蘇總裝機容量為2540萬千瓦的海上風電項目,能夠在2021年底前全部機組完成并網的話,從理論上來說,它們將因為每千瓦多出的0.05元的上網電價,可多獲得補貼50億元。

“能核準多少就盡量核準。”談及2018年年底的那一段經歷,上述廣東省政府有關部門的工作人員在接受1℃記者采訪時說,“那一段時間,我的工作量是一天當作三天用。”

產業機會

一大批與海上風電相關的企業已經集聚在廣東陽江。

陽江是廣東正在加速打造一個世界級風電產業基地。陽江市政府官方資料顯示,預計到2020年,陽江風電裝備產業初步形成以風電整機、葉片、零部件制造為主導,檢測認證、裝備制造、運輸安裝等為一體的海上風電產業鏈雛形,力求產值達300億元。

張成林所在的公司,是一家民營企業,目前有一部分的海上風電業務就在陽江。其他企業還有以三峽集團、中國廣核集團(下稱“中廣核”)等為代表的央企,也有以粵電集團為代表的地方國企,也有以明陽集團、金風科技(002202.SZ,02208.HK)等為代表的民企。

相對于往年,風機供應企業的項目經理張成林所在公司的訂單量一夜暴漲數倍。他對1℃記者說,“雖然談不上供不應求,但最近忙得要死。”

更忙的還有三峽集團等能源巨頭。從已核準和在建項目來看,除了明陽集團、金風科技等少數民營企業,開發商均是大型央企或者地方能源巨頭,且投資主體高度集中,三峽集團、中廣核、國家電投、國家能投、華能集團等五家能源央企合計的份額達65%。

對于具備海上風電項目開發能力的能源類央企或國企而言,海上風電是其偏好的投資品種。目前,傳統的火電、水電和核電的投資受到不同程度的限制。在這種情況下,這些能源巨頭紛紛加快了進軍海上風電的步伐。

比如,中廣核已經制定了“響應國家能源戰略,爭當海上風電開發建設主力軍”的戰略;國家電投則提出,“要爭取把海上風電打造成風電發展的后發優勢”。

從投資回報方面來說,國家發改委能源研究所原所長周大地向1℃記者分析說,和位于西北部地區的風力發電場和光伏電站不同的是,海上風電位于東部沿海等發達省份,建成后發電可以就地消納,不會出現“棄風”“棄電”現象,最大程度地實現滿負荷運行,從而增加企業的收入。

在中國西北部的風電場,主要由上述電力央企開發建設,但1℃記者兩年前在內蒙古、青海等采訪時發現,因為消納問題,大量的風機處于停運狀態。

但現在,海上風電的機會來了。

三峽集團旗下子公司中國三峽新能源有限公司董事長李斌在去年表示:“廣東省淺水區海上風電……是一個巨大的市場。廣東已成為三峽集團打造‘海上風電引領者’戰略的重點區域。”

同樣在去年,中廣核副總經理束國剛表示,廣東海上風電的戰略定位給中廣核帶來了巨大的發展空間,非常契合中廣核清潔能源集團的定位。

“由于人手不夠,公司這邊正在把其他板塊的人員調到了海上風電板塊。”上述一家能源央企的一位內部人士在接受1℃記者采訪時說。

海上風電還將拉動地方經濟的一股新力量。

廣東省省長馬興瑞在2018年表示,海上風電“是廣東省可再生能源中最具規模化發展潛力的領域”。2019年1月,他到陽江市調研海上風電產業發展情況時說,要“培育壯大海上風電產業鏈,加快陽江、粵東、中山等海上風電基地建設……系統謀劃海上風電產業裝備制造產業和海上風電場布局,吸引集聚國內外風電產業龍頭企業”。

在海上風電的整個產業鏈中,明顯受到影響的是鋼鐵。廣東省發展改革委主任葛長偉在2018年介紹,一臺5500千瓦的海上風力發電機要消耗1600噸鋼材,一臺7000千瓦的風機要消耗2000噸鋼材。

葛長偉說,到2030年廣東將建成3000萬千瓦海上風電,這要消耗鋼結構產品約900萬噸,按1萬元/噸計算,將帶動鋼結構產值約900億元。他認為,這對廣東鋼鐵產業升級有明顯的促進作用。

廣東這3000萬千瓦的海上風電,所需鋼材的確驚人。1℃記者注意到,在2008年北京奧運會期間投入使用的“鳥巢”(國家體育場)總共消耗了11萬噸鋼材,但廣東這些海上風電一下子消耗的鋼材相當于82座鳥巢。

但這僅是海上風電產業鏈上的冰山一角。從整個海上風電的產業鏈來說,明陽集團董事長張傳衛不久前宣稱,“海上風電將如同高鐵一樣”,廣東3000萬千瓦的海上風電,將帶動形成過萬億元的世界級裝備產業集群。

根據《廣東省海洋經濟發展“十三五”規劃》,大力發展海上風電裝備制造業,將形成海上風電研發設計、制造施工、運維等一體化上下游產業鏈。

擴張之下的隱憂

“海上風電還會繼續大發展,”周大地在接受第一財經1℃記者采訪時說,“因為中國正在調整能源結構。”

現在,連中國海油這樣的化石能源巨無霸也在謀求轉型。2019年1月,中國海油提出將探索海上風電業務,以配合全球能源行業低碳發展趨勢。

一家能源央企的高管向1℃記者表示,風電是中國綠色發展的重要能源類型,是中國推進能源供給側結構性改革的重要方向和必然選擇。

目前,中國能源結構仍以化石能源為主,化石能源消耗所排放的溫室氣體和污染氣體被認為是影響空氣質量的主因。作為一種與化石能源截然不同的清潔能源,海上風電是一個利用風能轉化為電能的過程,是一種綠色、清潔,幾乎沒有污染物排放的可再生能源。

也就是說,發展海上風電等清潔可再生能源,不僅有利于國家能源結構調整,對于地方經濟拉動甚至還能起到立竿見影的效果。

為了謀求在2021年底前全部機組并網獲得更高的上網電價,地方政府在2019年前進行突然核準批復,加上能源央企的瘋狂追逐,業內普遍認為,這將導致一輪海上風電搶裝潮的出現。

林伯強對1℃記者說:“在電價(每千瓦時0.85元)的鼓勵下,肯定會出現搶裝的現象。”

身在行業一線的張成林對此深有感觸:“時間有限,開發商都希望越早開工越好,我們現在趕著出貨。”

但對于海上風電“大躍進”,國內某風電企業的一位高管持有謹慎的態度。“搶裝本質上就是搶電價,但是沒有兩年艱苦的準備時間,誰敢開工。”他在接受1℃記者采訪時舉例說,“目前,海上風機技術尚未成熟,此外前期的準備工作也異常復雜和繁多。”

相當于陸上風電和光伏電站來說,由于海洋環境復雜多年,海上風電的建設周期更長。一般來說,海上風電建設周期需要兩到三年,時間周期是光伏電站的十倍。

讓不少業內人士感到擔憂的是,在這次海上風電密集性核準下,可能會重蹈光伏行業“大躍進”的覆轍,并帶來一系列問題。他們表示,海上風電不少新的技術和產品尚處于應用的初期階段,其可靠性仍需更長時間驗證,不排除個別新產品會出現質量風險。類似的質量問題,已經在光伏行業出現。

廣東省發改委在2018年出臺的《關于廣東省海上風電項目競爭配置辦法(試行)》指出,目前,“海上風電開發難度大、風險高、投入大、要求高”。

目前,國內海上風電尚無長期運營經驗和成本數據積累,海上運維市場尚處于起步階段。與陸上風電不同,海上風電項目均采用5000千瓦以上的大容量機組,但目前除了福建興化灣安裝有試驗風機外,國內尚無大容量海上風電機組批量運行的經驗。

與此同時,根據目前國內已建成的海上風電場運維情況看,海上運維工作量是陸上的2~4倍,費用遠超陸上風電。

海上風電除了運維成本高企之外,運維船只還十分有限。上述風電企業的高管向1℃記者舉例說,海上風電的運維工作需要大量的海工船只,但目前國內海工船只非常有限。“我們找了大半年,找到的遠遠不能滿足現在的需求。”他說。

中國五大發電集團之一的大唐集團規劃發展部的李海濤公開表示,光伏大規模超規劃發展,在本就千瘡百孔的補貼基金池上捅出了一個更大的窟窿,而海上風電的突擊核準,又在傷口上撒了一把鹽。

2018年5月31日,國家發改委、財政部、國家能源局等四部委出臺的《關于2018年光伏發電有關事項的通知》(業內統稱“5·31新政”),對光伏進行限規模、限指標、降補貼,對光伏行業的補貼進行“斷奶”,頓時引發了行業的共振。當時多家光伏企業的高層向1℃記者表示,一批光伏企業將因此走上絕路。此后,“5·31新政”不得不再次進行修改。

可以預見的是,按照目前的退補速度,未來海上風電企業之間的競爭將愈加慘烈。不過,林伯強等受訪者向1℃記者表示,在這方面,相信相關部門的心里是有底的。“因此不用太擔心。”他說。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號