![]() 新能源

新能源

![]() 新能源

新能源

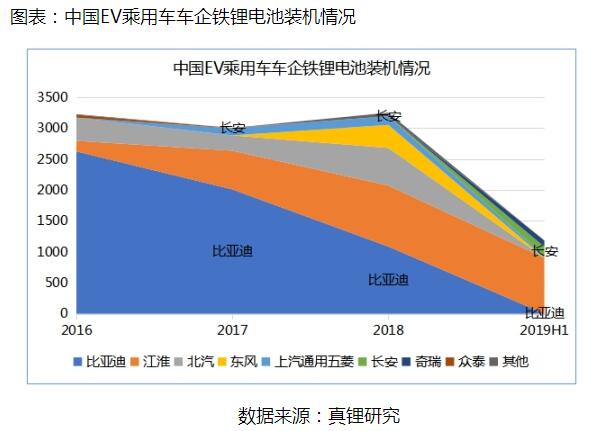

2016-2018EV乘用車鐵鋰電池總裝機量保持在3Gwh左右,鐵鋰車款保持著在車型產(chǎn)品矩陣中的特定位置。

下圖顯示了2016-2019H1 EV乘用車車企鐵鋰電芯匹配的實際情況。細分到車企,最明顯的變化是這三年來比亞迪的EV乘用車鐵鋰用量逐步降低。有趣的是,比亞迪的用量減少卻并沒有明顯影響到鐵鋰的裝機總量,2016-2018年鐵鋰的裝機量一直保持在每年3Gwh左右。主要原因在于近幾年有更多的車企在探索鐵鋰電池在特定車款和特定市場的應(yīng)用。數(shù)據(jù)顯示,2017年有5家車企的EV乘用車匹配鐵鋰電芯,2018年上升到9家。

具體來看,江淮是非常典型地堅持將鐵鋰應(yīng)用于EV乘用車的主機廠,2019年上半年江淮的鐵鋰裝機量就已經(jīng)與2018年全年大致持平。同時,江淮在EV乘用車市場的表現(xiàn)一路走高,按照銷量排名,2017年江淮在EV乘用車市場排名第八,2018年排名提升到第五位,2019年H1排名提升到第四位,僅次于比亞迪、北汽和吉利。江淮汽車認為,長遠來看,我國電動車市場不只集中在一二線城市,對于三四線城市甚至鄉(xiāng)鎮(zhèn)的消費者來說,主打超長續(xù)航特性的三元電池產(chǎn)品并不適合其通勤路程短的使用特點,相反,價格實惠、壽命長的磷酸鐵鋰電池更具競爭力。

另外,奇瑞和長安從2019年年初開始轉(zhuǎn)向,在EV乘用車上啟用鐵鋰電芯。據(jù)悉,比亞迪和北汽等車企亦有可能在下半年重新推出鐵鋰車款。

從數(shù)據(jù)展現(xiàn)的事實來看,雖然補貼強調(diào)能量密度促進了三元電芯的應(yīng)用,但是更多的車企已然意識到鐵鋰車款在車型產(chǎn)品矩陣中扮演著重要的角色。

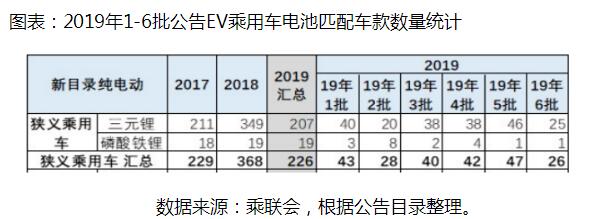

2019年H1新車公告EV乘用車中鐵鋰車款占比提升至8%

下表是乘聯(lián)會崔東樹老師統(tǒng)計的公告目錄數(shù)據(jù)。數(shù)據(jù)顯示,2019年上半年一共發(fā)布了6批公告,其中EV乘用車鐵鋰車款合計發(fā)布了19款,已經(jīng)跟2018年的全年鐵鋰車款發(fā)布數(shù)量持平。公告中鐵鋰車款的占比由2018年的5%提升至8%。由于公告目錄具有一定的提前效應(yīng),可以預(yù)見,2019年下半年將會有更多的鐵鋰車款落地。

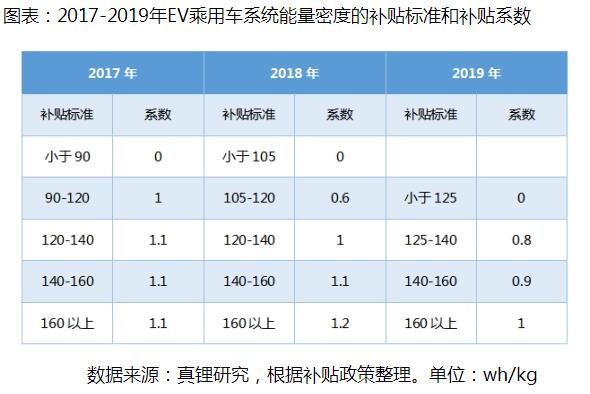

2019年新車公告中95%的車款系統(tǒng)能量密度超過140wh/kg。

從2017年開始補貼政策和能量密度掛鉤,補貼的門檻從90wh/kg,提升到120wh/kg,對應(yīng)的補貼系數(shù)也逐年提升達標難度。

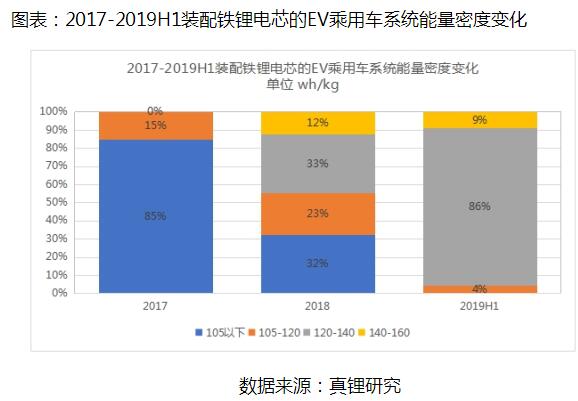

補貼政策逐年提升能量密度的門檻促進了技術(shù)的進步。三元電池從523到622、811的動態(tài)備受關(guān)注,而鐵鋰電池卻常常被忽視。下表回顧了EV乘用車鐵鋰電池的系統(tǒng)能量密度進展情況,2017年至今,裝配鐵鋰電池的EV乘用車系統(tǒng)能量密度逐年提升,2018年有33%的鐵鋰乘用車系統(tǒng)能量密度可以達到120-140wh/kg,到2019年上半年,這一比例迅速上升至86%,同時已經(jīng)有9%的鐵鋰乘用車的系統(tǒng)能量密度突破到140wh/kg以上。

以上的比例預(yù)計到下半年將進一步提升,根據(jù)乘聯(lián)會對公告目錄數(shù)據(jù)的統(tǒng)計,2019年1-6批的新車公告當(dāng)中有95%的鐵鋰車款能量密度可以達到140wh/kg以上。

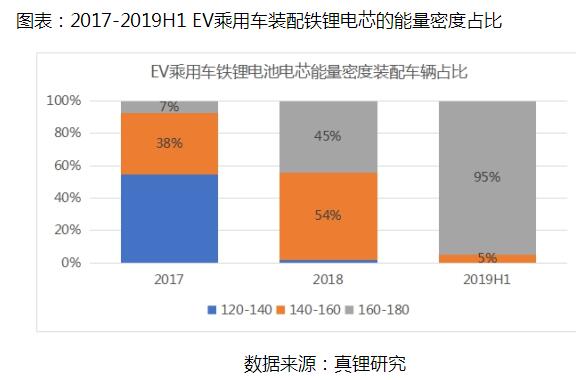

EV乘用車鐵鋰電池的系統(tǒng)能量密度的提升一方面是電池包結(jié)構(gòu)優(yōu)化和材料輕量化的成果,另一方面與電芯能量密度的提升密不可分。從下表可以看出,2017年-2019年,幾乎是一年一個階梯,2019年H1已經(jīng)有95%的EV乘用車的鐵鋰電芯能量密度達到160wh/kg以上。

2019年上半年,為EV乘用車供應(yīng)鐵鋰電池的企業(yè)一共有6家。其中國軒高科囊括了幾乎90%的份額。雖然業(yè)界普遍認為鐵鋰的極限能量密度在180wh/kg,但是國軒高科當(dāng)前開發(fā)的圓柱形鐵鋰單體電芯能量密度已經(jīng)可以達到190wh/kg的量產(chǎn)水平,今年還計劃將其提升至200Wh/kg左右。據(jù)悉,國軒高科的信心源于其對鐵鋰材料的深入研究和優(yōu)化,自2007年國軒高科就開始開展對磷酸鐵鋰材料的研究及生產(chǎn),通過配比優(yōu)化,納米化處理,共熔燒結(jié),粒度級配優(yōu)化等實現(xiàn)容量與壓實的同步提升,材料性能的提升使單體電芯能量密度提升10%以上。

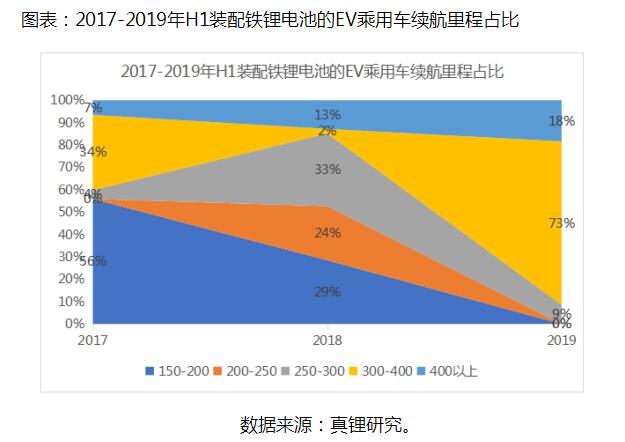

2019年H1鐵鋰EV乘用車18%續(xù)航超400km

2019年H1,裝配鐵鋰電池的EV乘用車,有73%的車輛續(xù)航在300-400km,18%的車輛續(xù)航超過400km。

上表中江淮iEVA50、奇瑞X70EV、長安A600EV、比亞迪e6的續(xù)航均超過400km。

其中iEVA50是江淮推出的最新A級轎車。產(chǎn)品最大續(xù)航里程高達530km,綜合工況續(xù)航里程402km,可快充,國軒高科提供的鐵鋰電池享有8年或80萬公里的超長質(zhì)保,完全滿足網(wǎng)約車日常運營需求。在后補貼時代,網(wǎng)約車是非常值得重視的市場空間,相對而言,低成本、長續(xù)航、長質(zhì)保的鐵鋰車款是匹配這一需求的綜合性能更優(yōu)的選擇。

后補貼時代推動磷酸鐵鋰電池成本優(yōu)勢凸顯

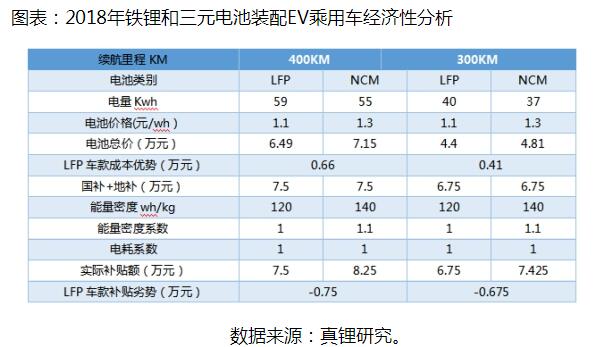

下表對比了2018年鐵鋰和三元電池匹配EV乘用車的經(jīng)濟性。如表所示,400km續(xù)航,鐵鋰電池比三元電池的成本低6600元,但是受補貼能量密度系數(shù)的影響,鐵鋰電池的補貼額比三元電池的補貼額要少7500元。以此類推,300km續(xù)航的車款亦是如此。綜上,2018年鐵鋰電池的低成本優(yōu)勢幾乎被補貼額的劣勢抵消殆盡,很難展現(xiàn)出來。

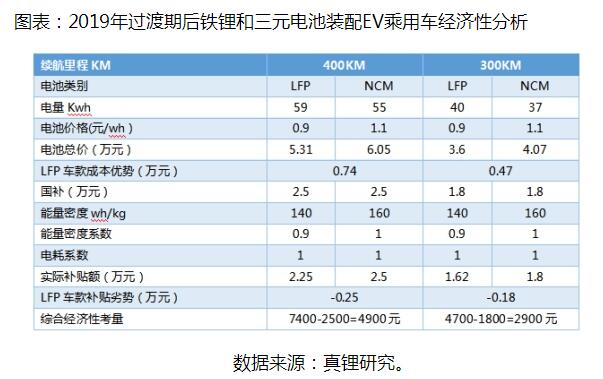

下表為2019年過渡期后的經(jīng)濟性分析。2019年過渡期后,400KM續(xù)航EV乘用車,按照假設(shè),如果選用鐵鋰電池,相對成本可以節(jié)約7400元,按照新的補貼政策,LFP車款可以得到的補貼額比三元車款僅少2500元。綜合考量,鐵鋰車款仍然具備4900元的成本優(yōu)勢。以此類推,續(xù)航300KM的鐵鋰車款具備2900元的成本優(yōu)勢。

綜上所述,2019年相對2018年單車補貼總額減少導(dǎo)致鐵鋰和三元補貼差距縮小,后補貼時代鐵鋰的成本優(yōu)勢開始凸顯,這也印證了為什么2019年上半年的新車公告中鐵鋰車款的占比增長至8%。

事故頻發(fā),鐵鋰電池的安全性優(yōu)勢應(yīng)受重視

2019年7月北美發(fā)生兩起電動汽車事故,現(xiàn)代Kona EV、日產(chǎn)Leaf先后爆炸、自燃。上表統(tǒng)計了近期國內(nèi)的電動汽車安全事故,其中蔚來因動力電池問題而召回4000多輛ES8。電動汽車安全牽動人心,國家監(jiān)管部門也加大了對新能源汽車安全的監(jiān)管力度,從去年9月份到目前,工信部已三次下發(fā)新能源汽車安全隱患排查工作通知。截至2019年5月,國內(nèi)新能源汽車共召回12.3萬輛,其中,由于三電系統(tǒng)故障導(dǎo)致的召回占比為50%,由于制動系統(tǒng)缺陷導(dǎo)致的召回,占總召回量40%。

由于補貼政策對于能量密度、續(xù)航里程的傾向,乘用車的主流技術(shù)路線為三元電池。為提高能量密度,三元電池正極材料體系正在由111、523向622、811材料體系邁進,通過增加鎳含量以提高電壓,隨之而來的就是熱失控風(fēng)險加大。因此對電池管理系統(tǒng)的要求非常高,需要防過溫保護裝置和電池管理系統(tǒng)來保護電池的安全,當(dāng)然這也隨之增加了成本。

從材料特性來說,鐵鋰電池確實具有一定的安全優(yōu)勢。磷酸鐵鋰正極材料為橄欖石結(jié)構(gòu),有更好的熱穩(wěn)定性。一般磷酸鐵鋰材料熱分解溫度約為250~270℃,三元材料的熱分解溫度約為220~240℃。并且三元材料中隨著鎳含量增加,NCM523、NCM622和NCM811從層狀相到尖晶石相的相轉(zhuǎn)變溫度快速降低(235℃、185℃和135℃),尖晶石相存在的溫度區(qū)間也在逐步縮減,熱穩(wěn)定性逐步降低。因此,由于磷酸鐵鋰正極材料的高熱穩(wěn)定性以及鐵鋰電池?zé)崾Э貢r低放熱量,在電芯其他材料相同,電池包結(jié)構(gòu)設(shè)計相同,結(jié)構(gòu)件相同等條件下,磷酸鐵鋰動力電池的安全性一般要高于三元動力電池。中國科學(xué)院院士楊裕生指出,要正確看待鋰離子電動汽車的安全性,磷酸鐵鋰電池這條技術(shù)路線也應(yīng)當(dāng)受到重視。

綜上所述,過去由于補貼的原因,鐵鋰電池的成本優(yōu)勢在補貼劣勢的抵消下難以全部展現(xiàn)出來。后補貼時代來臨,補貼影響逐步降低,鐵鋰的成本優(yōu)勢也就日益凸顯。2019年上半年新車公告目錄中EV乘用車鐵鋰車款占比隨之提升至8%。隨著以國軒高科為代表的鐵鋰電池廠家從材料基礎(chǔ)研發(fā)開始不斷創(chuàng)新,鐵鋰電芯的能量密度最高達到190wh/kg。電芯能量密度的提升促進了系統(tǒng)能量密度的提升,新車公告中95%的車款系統(tǒng)能量密度可以超過140wh/kg。鐵鋰電池同樣可以達到滿足特定出行需求的續(xù)航里程。高安全、低成本和長壽命的優(yōu)勢保證了鐵鋰電池在EV乘用車的特定市場區(qū)域占據(jù)穩(wěn)固的地位,2019年預(yù)計EV乘用車的鐵鋰裝機量有望提升至4Gwh。

責(zé)任編輯: 江曉蓓

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號