![]() 新能源

新能源

![]() 新能源

新能源

盡管眾所周知,電動(dòng)汽車使用的銅量大約是燃油汽車的四倍,但對(duì)此類金屬行業(yè)的短期需求并非來(lái)自汽車行業(yè),而是來(lái)自充電站和相關(guān)基礎(chǔ)設(shè)施以支持電動(dòng)汽車增長(zhǎng)。

根據(jù)國(guó)際咨詢公司W(wǎng)ood Mackenzie的說(shuō)法,到2030年全球?qū)⒂谐^(guò)2000萬(wàn)個(gè)電動(dòng)汽車充電點(diǎn),對(duì)銅需求較之2019年增長(zhǎng)250%以上。但如果分配更多的私人和公共投資,預(yù)測(cè)將更快成為現(xiàn)實(shí)。

潛力市場(chǎng)

研究指出,電動(dòng)汽車充電基礎(chǔ)設(shè)施生態(tài)系統(tǒng)非常復(fù)雜,大多數(shù)項(xiàng)目需要公共和私營(yíng)利益相關(guān)者之間建立強(qiáng)有力的合作關(guān)系。不僅電力公司,設(shè)備制造商、軟件和網(wǎng)絡(luò)提供商,以及政府和非政府組織都需要共同努力。

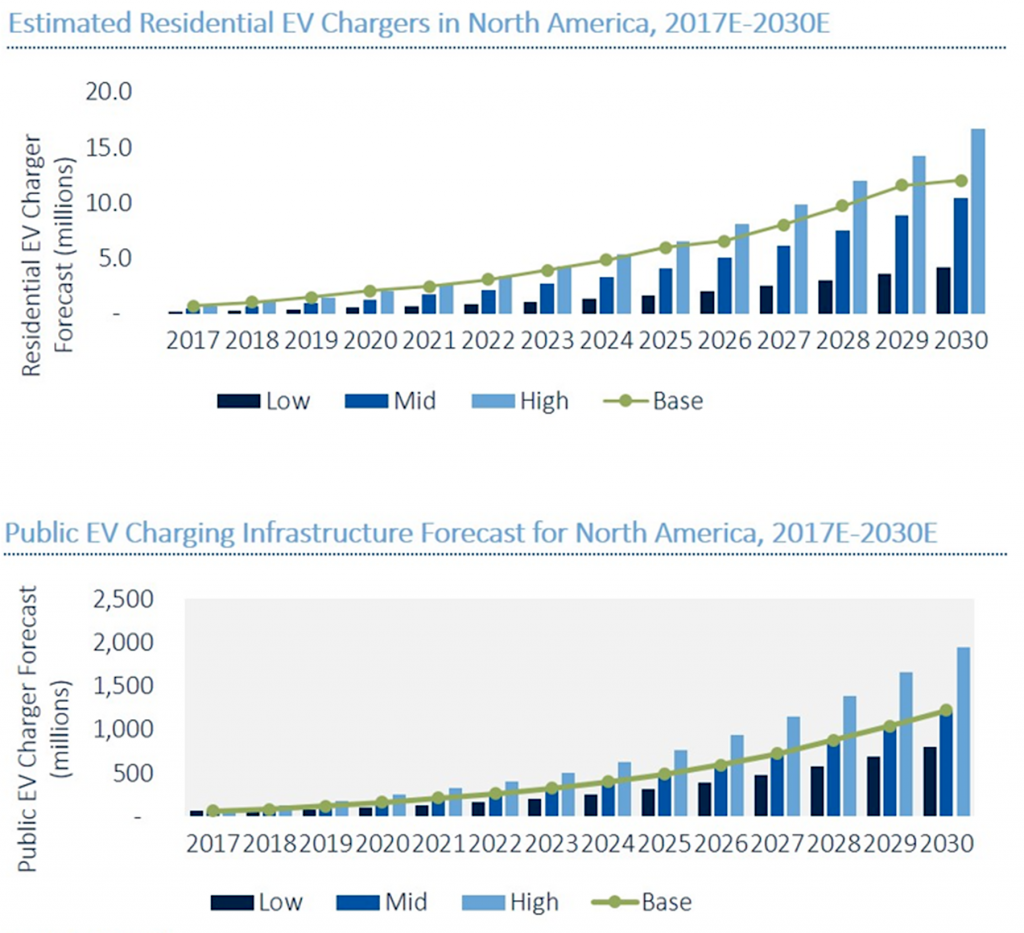

據(jù)報(bào)道,僅在北美,到2021年電動(dòng)汽車基礎(chǔ)設(shè)施市場(chǎng)將達(dá)到27億美元,到2030年達(dá)到186億美元。

“到2040年,我們預(yù)測(cè)乘用電動(dòng)汽車每年將消耗370多萬(wàn)噸銅。相比之下,乘用內(nèi)燃機(jī)(ICE)車輛需求量則在100萬(wàn)噸以上”,Wood Mackenzie研究分析師Henry Salisbury說(shuō),“如果我們考慮累計(jì)需求,從現(xiàn)在到2040年,乘用電動(dòng)汽車將消耗3540萬(wàn)噸銅,比滿足目前乘用內(nèi)燃機(jī)需求所需的銅量高出約500萬(wàn)噸。”

目前,全球電動(dòng)汽車市場(chǎng)占有率不到1%,但到2030年,電動(dòng)汽車預(yù)計(jì)將占新車銷量的約11%。汽車行業(yè)的消費(fèi)需求也將影響銅需求的影響。一般來(lái)說(shuō),平均一輛內(nèi)燃機(jī)汽車的銅需求量約為20kg,主要用作布線,而混合動(dòng)力車需要大約40kg,全電動(dòng)汽車則需要大約80kg。隨著車輛尺寸的增加,數(shù)量會(huì)增加。例如,全電動(dòng)公交車使用的銅比內(nèi)燃乘用車多11至16倍,具體取決于電池的大小和實(shí)際的公交車大小。

這意味著,在未來(lái)十年,全球銅需求將增加300萬(wàn)至500萬(wàn)噸。一旦電動(dòng)汽車開始流行,屆時(shí),僅電動(dòng)汽車行業(yè)的新銅需求量就將達(dá)到1100萬(wàn)噸,而其他綠色技術(shù)可能會(huì)有上升空間。

發(fā)展障礙

雖然電動(dòng)汽車越來(lái)越便宜并且能夠在一次充電后續(xù)航里程更長(zhǎng),但消費(fèi)者仍然面臨著能夠在長(zhǎng)途旅行中為其車輛提供所需電力的挑戰(zhàn)。

加油站無(wú)處不在,加油過(guò)程很快,很少需要提前計(jì)劃。但電動(dòng)汽車充電站遠(yuǎn)非常見。盡管充電器和電池技術(shù)取得了進(jìn)步,但是對(duì)于汽車電池來(lái)說(shuō),充電還需要更長(zhǎng)的時(shí),對(duì)于今天的快速充電器來(lái)說(shuō),大約需要30分鐘。

Salisbury說(shuō):“目前看,里程焦慮,主要是擔(dān)心電池將在中途耗盡電量,是阻礙電動(dòng)汽車普及化的關(guān)鍵心理障礙。解決這個(gè)問題的一種方法是推出更多的充電基礎(chǔ)設(shè)施。這就意味著將需要更多與電網(wǎng)的連接,并且隨著網(wǎng)絡(luò)的擴(kuò)展將需要更多的銅線。”

Salisbury還認(rèn)為,銅將受益于沒有可行的替代品。金屬的物理特性使其成為最佳導(dǎo)電方式,可以輕松地適應(yīng)電動(dòng)汽車的溫度。“盡管鋁是最接近的選擇且質(zhì)量更輕,成本更低,但是銅的尺寸和效率更高,傳導(dǎo)電量相當(dāng)?shù)那闆r下,鋁電纜的橫截面積是銅的兩倍,這就意味著如果采用鋁電纜,汽車的體積和空間設(shè)計(jì),甚至性能都會(huì)受到影響。”

銅也是綠色技術(shù)和可再生能源的關(guān)鍵因素,盡管采用了更先進(jìn)的技術(shù),但它仍然只占世界總能源產(chǎn)量的一小部分。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)