![]() 新能源

新能源

![]() 新能源

新能源

8月22日,中國石油經濟技術研究院在京舉行了《2050年世界與中國能源展望》(2019版)新聞發布會。這是中國石油集團經濟技術研究院連續四年發布《世界與中國能源展望》報告,其內容著眼于從當前到2050年全球能源轉型和中國能源變革趨勢,為政府、企業以及研究機構提供決策參考。

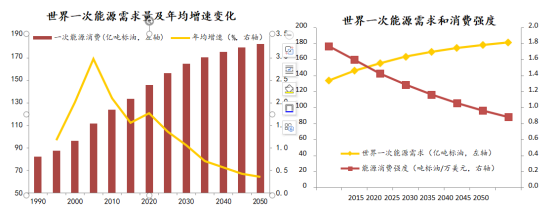

報告分析出:到2050年,世界一次能源消費將一直持續增長,到2050年達到182億噸標油的體量。世界能源也會向清潔化方向發展,預計屆時將有其份額占比將達到56%。石油消費則會在2035年前后達到峰值,其中絕大部分增長來自亞太地區的需求。

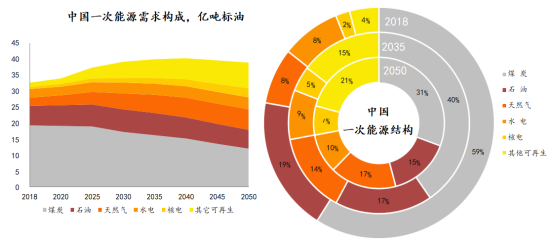

對于國內能源的發展,報告認為:2035——2040年我國一次能源需求將達40億噸標油的峰值,一次能源消費結構將以煤炭、油氣和新能源三足鼎立之勢。用能中心也將逐步轉入生活側,國內原油產量在2030年前有望維持2億噸;天然氣產量將穩步提升,2050年達3500億立方米。智能化時代加快到來將推動用電量快速增長,2050年中國電力需求預計達12.2萬億千瓦時。發電結構將更加多元低碳,2050年非化石能源發電比重將達58%左右。

世界一次能源以漲為主

根據報告分析了世界一次能源的變化形式,一個“漲”字將貫穿從現在到2050年期間的世界一次能源的發展態勢。世界一次能源的年均增長幅度為0.89%,其中,2015-2035年年均增長1.2%,2036-2050年年均增長0.45%,增速逐漸放緩,世界一次能源需求量預計到2050年達到182億噸標油。

而且亞太地區將成為世界最大的一次能源需求地,之所以得出這樣的結論是因為亞太地區人口和工業的增長會帶動當地能源需求。預計亞太地區一次能源需求占全球的比重在2020年會突破45%,之后長期維持在45%以上。

清潔能源將滿足全世界需求增量

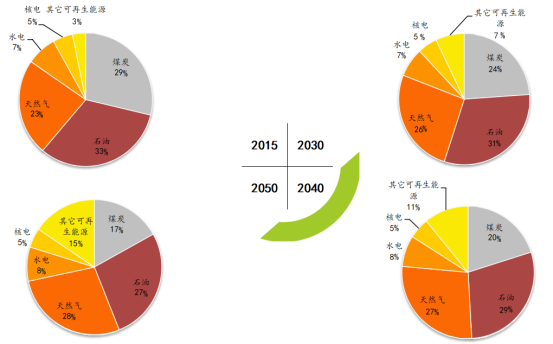

從低碳環保的角度考慮,世界各國都在大力發展清潔能源,日積月累之下,清潔能源未來也可以滿足世界能源的增量需求。根據報告內容提示:展望期內,非化石能源與天然氣等清潔能源需求增長50億噸標油,超過一次能源需求總增量48.5億噸標油。這就意味著清潔能源在未來世界能源領域將成為主角,天然氣或許更是主角中的主角。因為天然氣占比會上升到27.6%,超過石油的27%,成為第一大能源品種。

與之相對應的是,人們在終端用能的方面也會更側重清潔能源,煤炭和石油在能源消費終端的占比都會下降。到2050年,煤炭占比快速下滑至8%左右,石油占比從2015年的45%降至38%,天然氣和電力占比較快提升。到2050年,天然氣和電力占比將分別達22%和28%。

在消費端,電氣化程度會進一步提高,到2050年,由于工業數字化、網絡化和智能化發展,工業用電量增長到14.84億噸標油,電氣化率則會提高到26.7%。

人們對石油的消費量也會在2035年達到峰值后逐步減少。報告預測:能效提高、新能源汽車快速發展以及出行方式變革,導致世界石油需求增長逐漸放緩,預計2035年達到51.1億噸峰值,2050年降至49.3億噸。盡管如此,在交通領域,人們對石油的需求依然旺盛,老油田面臨供應不足的難題,想要滿足人們對石油的需求,需要開發更多新的油田,預計到2050年新油田供油占比將達到32%左右。

氫能汽車將占三成

我國在大力推動電動汽車的發展持續一定時間后,已經開始轉型重點發展氫能源,或許這也是看中了氫能汽車的發展前景。根據報告預測:2030年前后氫能汽車可在世界大規模推廣應用,交通用油需求比基準情景分別在2030、2040和2050年減少0.8億噸、4.0億噸和12.5億噸。到2050年,氫能占交通用能比重達到32.9%,交通領域石油需求降為15.9億噸,占交通用能的55%,較基準情景下降29個百分點。

之所以得出這個結論是分析了氫能產業發展的現狀和未來的趨勢,清潔氫氣的制取和儲運技術會在未來十幾年的時間里取得重大進展并規模化商業推廣應用;2035年前后氫能汽車商業化成本和便捷性就可以與傳統汽車競爭,清潔氫氣的制取和儲運技術趨于成熟并大規模推廣,氫能基礎設施基本完善。

國內需求2035年進入平臺期

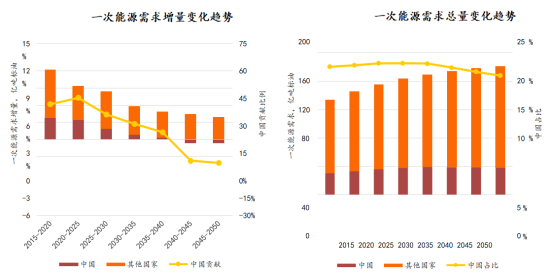

我國的一次能源需求形勢與世界一直看漲的狀態并不相同。恰恰相反,國內一次能源需求會有一個達峰回落的過程。報告指出:在2035至2040年期間,我國一次能源消費需求會在達到峰值之后就保持平穩態勢。預計峰值為40億噸標油,約合57億噸標煤。石油需求預計2030年前后達峰,峰值為7億噸左右。

究其原因,是因為2035年前,產業結構優化和技術進步是能源強度下降的主要因素;2035年后,技術進步成為能源強度下降的首要因素。此外,我們國家進入了工業化后期,城鎮化穩步推進,能源需求由生產側轉向消費側,工業用能占比將持續回落,也讓能源整體消費需求出現了峰值后回落的情況。

能源結構三足鼎立

由于我國不斷進行能源結構調整,我國非化石能源在整個能源結構的占比不斷提高,而煤炭作為主體能源份額又在不斷減少,油氣則在一段時間內保持動態平衡穩定,進而就形成了未來我國能源結構非化石能源、油氣和煤炭三足鼎立的發展態勢。

報告分析出:2035和2050年,我國非化石能源占比分別升至28%和37.8%,煤炭占一次能源需求的比重分別降至40.5%和30.7%。油氣占比在2035年后基本保持在31.5%左右;2035年,石油和天然氣占比分別為17.4%和14.2%;2050年,石油和天然氣占比分別15.2%和16.5%。

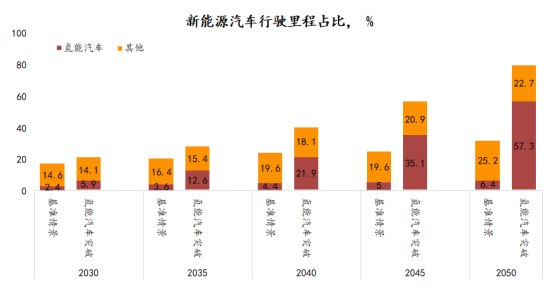

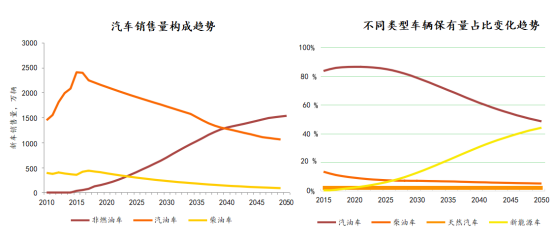

2045年新能源車和燃油車旗鼓相當

我國能源消費需求逐步向清潔化方向發展,高端制造業及服務業的快速發展,以及對污染物排放的控制將使得電力和天然氣比重穩步提升。新能源汽車在國家政策不斷支持下也會大量取代燃油車,報告預測在2045年前后,兩者的市場占有率趨于勢均力敵的平衡態勢。

報告內容顯示:我國新能源汽車保有量占比將穩步提升,預計2035和2050年分別達到21.5%和44.2%。中國乘用車消費增速進入換檔期,同時考慮節油技術進步,汽油需求增速將逐步回落,預計在2025年前達峰;之后隨著燃油效率提升、替代能源快速發展將穩步回落。

不得不重視的是氫能汽車,報告分析認為:在氫能汽車更早突破情景下,2035年氫能汽車的購置成本與傳統燃油車相當,2050年保有量達8600萬輛,呈指數級增長趨勢。即使在基準情景下,2030年和2050年氫燃料電池車保有量分別達到200萬輛和1000萬輛。

智能時代引領電力需求增長

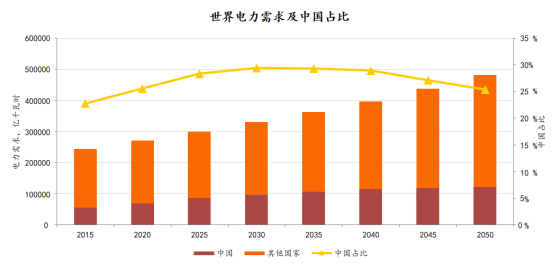

我國電力發展隨著5G時代的到來會出現大幅增長的態勢。終端部門電氣化水平將從2018年的23.2%提升到2035年的32%與2050年的38.4%。相應的我國電力需求將從2018年6.4萬億千瓦時增加到2035年的10.6萬億千瓦時和2050年的12.2萬億千瓦時。

因為智能化、物聯網時代的到來,電力需求增長將更側重于民用端。民用和工商業將貢獻全社會用電增量的56%的份額。2030年前我國電力需求增幅略快于世界增速,使得全國占世界的比重上升至29%左右。

隨著可再生能源競爭力增強,天然氣發電技術提升,以及核電安全更有保障,清潔發電將基本滿足2035年前發電增量需求。

展望未來,隨著風能、太陽能等新能源技術的大規模應用,將進一步推低新能源技術成本,創新應用場景,變革商業模式,助推世界能源低碳清潔轉型。特別是在“一帶一路”倡議的指引下,中國可與西亞、中東、南亞、非洲等風能、太陽能資源條件好的地區進行新能源技術研發、裝備制造、產能利用等領域的深度合作,不斷提升世界可再生能源利用水平。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號