![]() 新能源

新能源

![]() 新能源

新能源

根據國家統計局數據,2019年8月份,社會消費品零售總額33896億元,同比名義增長7.5%,汽車下滑8%,除汽車以外的消費品零售額增長9.3%。8月汽車生產下降1%,汽車消費降8%、8月新能源車產10萬增10%。

汽車生產、消費、投資、增加值全面為負,樓市火爆對車市影響巨大。個人貸款和定金是房地產投資的最大資金增量,與車市低迷形成直接對比。

車市零售近期的負增長仍較嚴峻,高基數和中西部樓市惡炒對車市影響較明顯。今年樓市銷售額依舊較快,居民按揭和定金支出高增長,車市壓力從中西部向東部蔓延。

社會消費低迷主要是車市消費負增長,而且汽車消費額度巨大,拉動消費龍頭效果突出。未來應該有政策文件落實支持車市發展。

1.19年汽車消費開局不強

2019年8月份,社會消費品零售總額33896億元,同比名義增長7.5%(扣除價格因素實際增長5.6%,以下除特殊說明外均為名義增長)。其中,除汽車以外的消費品零售額30845億元,增長9.3%。

2019年1-8月份,社會消費品零售總額262179億元,同比增長8.2%。其中,除汽車以外的消費品零售額237056億元,增長9.1%。。

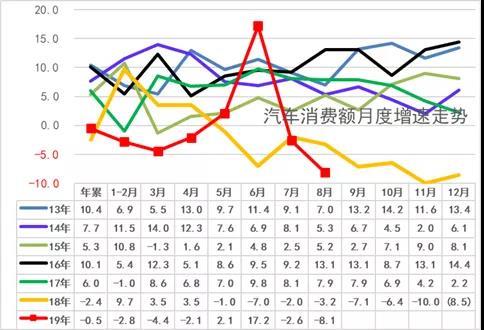

18年的汽車消費相對低迷,入門級消費依舊不足,中高端消費升級表現突出。19年1-8月的汽車消費在18年逐步抬高的基數下達到增速-3%,19年1-8月較18年尚未改善。

6月的消費額增速大漲17%,原因是18年的6月的增速是-7%,國六帶來的零售走強,這主要是國六車型的庫存清理銷售上牌的壓力推動。由此體現經銷商的巨大的庫存壓力和較大的促銷價格損失。并非市場真的很好。

7-8月的零售回落是國六透支后的回落,比較正常。

2.2019年1-8月汽車產量下行

分產品看,分產品看,8月份,605種產品中有302種產品同比增長。鋼材10639萬噸,同比增長9.8%;水泥21018萬噸,增長5.1%;十種有色金屬491萬噸,增長4.4%;乙烯165萬噸,增長1.8%;汽車200.0萬輛,下降0.6%,其中,轎車80.9萬輛,下降7.3%;新能源汽車10.0萬輛,增長9.9%;。

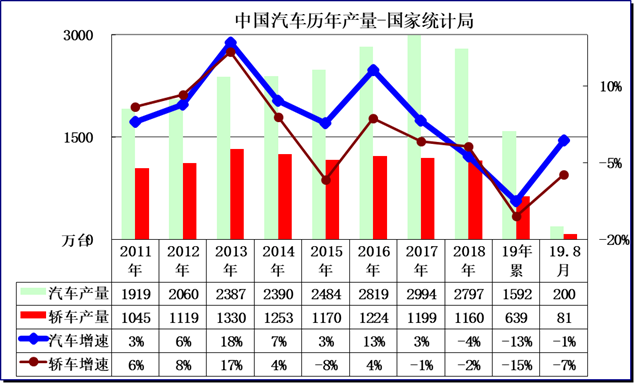

19年1-8月的汽車產量1592萬臺,增速-13%,較18年的-4%偏低的行業增速較差,這是是樓市火爆、消費不強因素下的汽車低迷。

今年 8月的生產200萬臺壓力較大,目前車市波動主要是國六的影響,而客車等靠新能源補貼在年初較強。1-8月的偏低也是去年的前高后低的影響。

3.19年汽車增加值低位起步

根據統計局數據:分行業看,8月份,41個大類行業中有32個行業增加值保持同比增長。農副食品加工業增加值與上年同月持平,紡織業增長0.1%,化學原料和化學制品制造業增長1.2%,非金屬礦物制品業增長8.1%,黑色金屬冶煉和壓延加工業增長10.4%,有色金屬冶煉和壓延加工業增長8.5%,通用設備制造業與上年同月持平,專用設備制造業增長3.3%,汽車制造業增長4.3%。其中,汽車制造業增加值下降4.4%。

19年1-8月的汽車增加值-1.8%,仍處近期低位。18年增5%.。19年1-8月汽車業增加值是低于于制造業增加值平均水平,為制造業穩增長貢獻不大。

4.1-8月新能源汽車生產74萬增32%

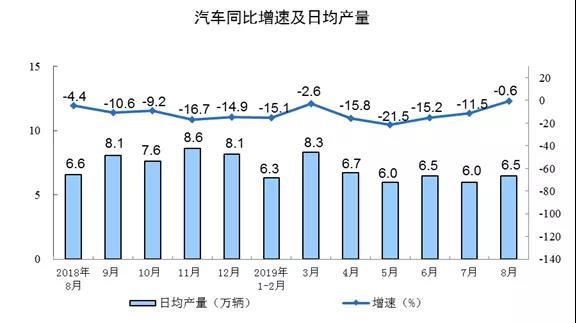

分產品看, 19年8月份汽車生產的日均汽車生產6.5萬臺,增長-0.6%。考慮到18年8月的6.6萬的較低增速,今年增速的表現相對很差。

8月份日均轎車生產2.6萬臺,同比下降7%。轎車去年8月日均2.8萬臺。今年由于產品不足和市場低迷壓力, 8月生產走弱明顯。但沒有進一步嚴峻下降。

近兩年商用車強,乘用車弱。19年1-8月消費結構進一步不利于消費,轎車生產增速偏低,弱于汽車平均增速,SUV的生產增速低于汽車總體增速,成為抑制消費的低迷因素。

18年全年生產新能源車130萬臺,較17年增4成。。18年新能源乘用車100萬,繼續保持較強的高增長走勢。19年1-8月生產81萬臺新能源車,增速30%的持續走強,8月新能源乘用車增速10%,雖然退坡壓力大,但仍是成為車市亮點。

5.19年1-8月汽車投資力度稍有回升

2019年1—8月份,全國固定資產投資(不含農戶)400628億元,同比增長5.5%,增速比1—7月份回落0.2個百分點。從環比速度看,8月份固定資產投資(不含農戶)增長0.40%。其中,民間固定資產投資236963億元,增長4.9%,增速比1—7月份回落0.5個百分點。。

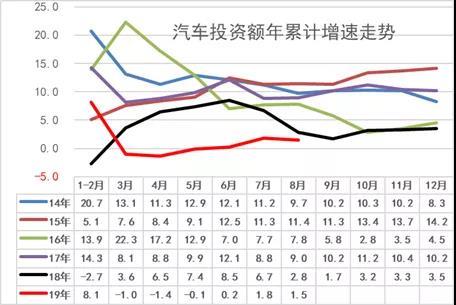

1-8月汽車投資應該是不強,但7-8月大幅改善。從1-6月的0.2%上升到19年1-8月的1.5%,上升幅度較大。7-8月投資走出負增長區間,體現行業的巨大拉升投資熱情。

6.房價暴增的車市消費擠壓效應持續較強

16-17年樓市火爆影響很大,后期逐步降溫對車市的促進較好。2019年1—8月份,全國房地產開發投資84589億元,同比增長10.5%,增速比1—7月份回落0.1個百分點。其中,住宅投資62187億元,增長14.9%,增速回落0.2個百分點。

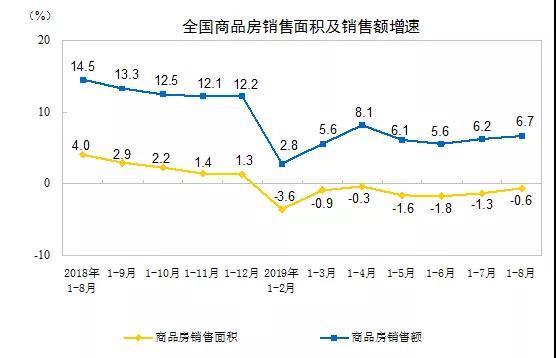

1—8月份,商品房銷售面積101849萬平方米,同比下降0.6%,降幅比1—7月份收窄0.7個百分點。其中,住宅銷售面積增長0.6%,辦公樓銷售面積下降10.8%,商業營業用房銷售面積下降13.9%。商品房銷售額95373億元,增長6.7%,增速加快0.5個百分點。其中,住宅銷售額增長9.9%,辦公樓銷售額下降11.7%,商業營業用房銷售額下降12.8%。

1—8月份,東部地區商品房銷售面積35317萬平方米,同比下降4.2%,降幅比1—6月份收窄0.4個百分點;銷售額44429億元,增長5.2%,增速加快0.5個百分點。中部地區商品房銷售面積25106萬平方米,下降0.1%,降幅收窄0.4個百分點;銷售額17966億元,增長6.7%,增速加快0.6個百分點。西部地區商品房銷售面積24613萬平方米,增長2.8%,增速加快0.5個百分點;銷售額17760億元,增長9.3%,增速加快0.9個百分點。東北地區商品房銷售面積3747萬平方米,下降7.8%,降幅收窄0.5個百分點;銷售額3007億元,增長0.5%,增速回落0.4個百分點。

在17年樓市超火爆下,18年前期樓市仍未有效降溫,形成樓市對居民財富的可持續致債務吞噬,18年1-8月樓市超級火爆惡炒對車市發展不利。9-12月開始的樓市價格增速放緩,銷量走低,這是重大的利好。18年樓市仍是高基數的高增長。19年初的高基數下房地產仍保持銷售額的較好增長。8月的樓市爆發增長,東部地區的樓市增長對車市帶來不確定影響。

樓市火爆主要靠居民的定金和預收款支撐,貸款也處于高位。這對車市的購車資金帶來一定分流影響。

1—8月份,房地產開發企業到位資金113724億元,同比增長6.6%,增速比1—7月份回落0.4個百分點。其中,國內貸款17322億元,增長9.8%;利用外資81億元,增長1.3倍;自籌資金36036億元,增長3.1%;定金及預收款38377億元,增長8.3%;個人按揭貸款17449億元,增長11.8%。。

15年樓市暴漲從北上深的東部開始,16年的東部火爆,16年末稍有降溫,17-18年中西部跟進,18年樓市依舊惡炒,中西部消費者現金擠壓效應體現。19年房地產銷售額的增長仍較強。

由于中西部的樓市暴增嚴重,導致縣鄉市場的購房熱情高于購車,樓市對車市的擠壓嚴重。隨著樓市降溫,車市逐步回穩。我們對未來車市的預期仍是良好的。但18年初至今的中西部和三線樓市的資金分流對車市消費影響暫時仍是有壓力的。

19年的中西部房價漲幅加大,炒房效果良好,對車市抑制效果明顯。

7.2019年車市消費應該有政策支持

目前看消費不旺的問題仍較突出,抑制房地產漲價和高銷量增長,保證車市消費的合理增長的聯動意義重大。1-8月車市消費增長主要是6月的國六去庫存,而未來汽車消費額度巨大,拉動消費龍頭效果突出。2018年高基數壓力難以改變,2019年應該有政策支持汽車消費。

尤其是房地產2018-2019年持續高漲,中西部車市嚴重低迷的局面,體現了前期政策鼓勵樓市的效果突出,分流了購車消費。

綜合看刺激汽車消費是改善制造業的重要機會,應該進一步落實刺激汽車消費政策。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號