![]() 新能源

新能源

![]() 新能源

新能源

不知不覺,“歐洲海上風電”已經陪伴大家走過了整整兩年,值此兩周年之際,【歐洲海上風電】推出特別篇——中國海上風電外商投資指南,寫給有意進入中國海上風電市場,在巨大的市場中尋找機會的海外投資者們——EDF、挪威石油、沃旭、CIP、wpd、Iberdrola、EDP等等。

我們不得不承認,過去的五年歐洲開發商和投資者都前赴后繼地涌向中國臺灣海上風電市場,并同時帶去了歐洲的供貨商、施工安裝方、設計方、融資方和咨詢公司等。而反觀大陸,進駐的投資者和產業鏈相關企業寥寥無幾。這種反差是什么原因導致的?外國投資者進入中國市場究竟有哪些障礙?他們到底有何顧慮呢?

歐洲投資者在臺灣地區海上風電的投資表現

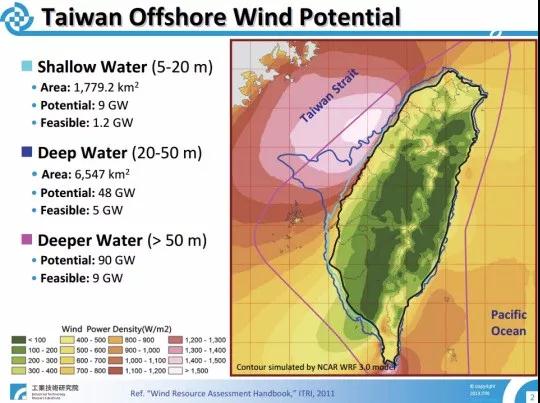

中國臺灣,與福建省隔海相望,共享臺灣海峽的優質風資源,平均風速超過8米/秒,但即便如此,其裝機規模和發展潛力和中國大陸相比根本不在一個數量級。臺灣海上風電目前綠地項目可開發容量為1050萬千瓦,而去年僅廣東一個省就核準超過3000萬千瓦。

臺灣地區海上風電資源潛力

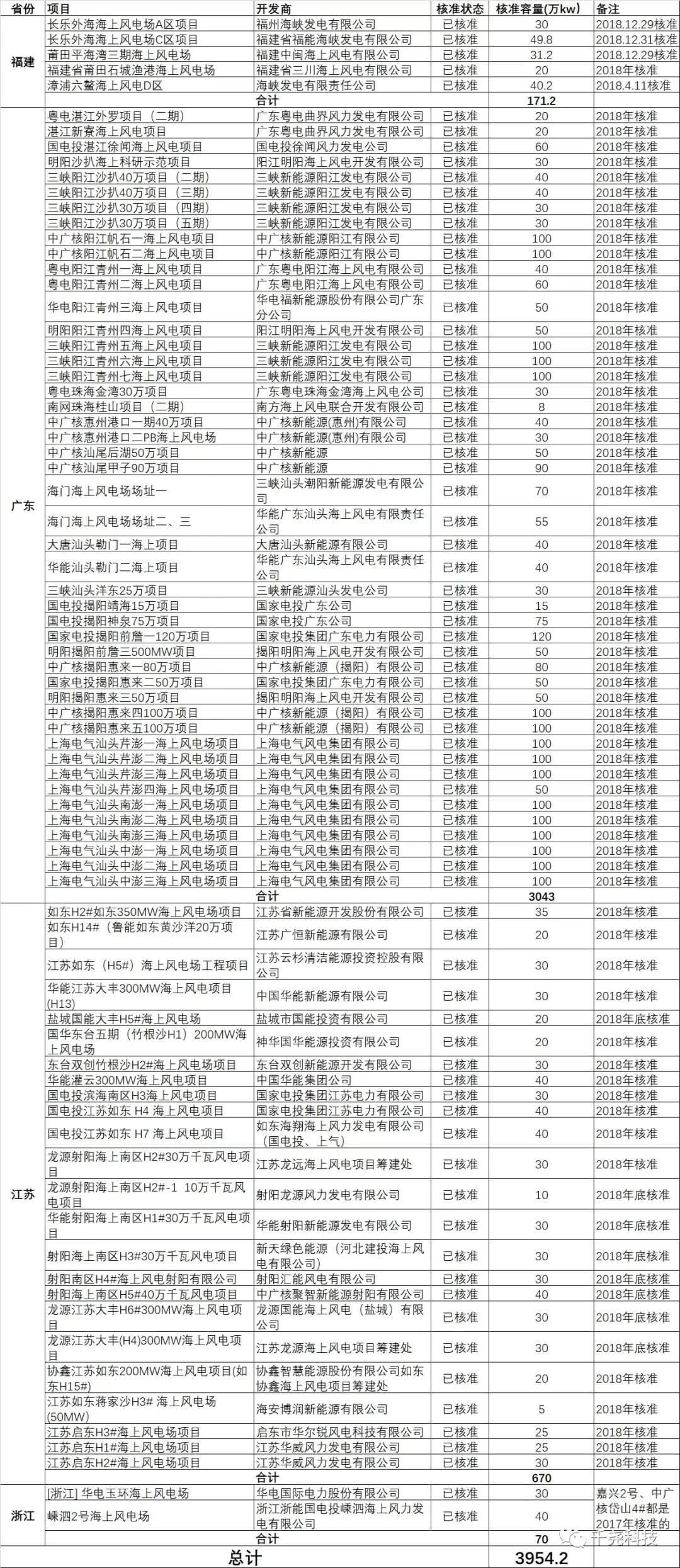

2018年廣東省核準項目及容量 來源:千堯科技

截至目前,在臺灣拿到海上風電資源的國際知名開發商包括Ørsted、CIP、Northland Power、wpd、麥格里,本土的有中鋼,臺電,上緯。國際整機制造商則有日立、三菱維斯塔斯和西門子歌美颯;有實力的承包商包括JDN、Van Oord、Boskalis、DEME Geosea和Heerema等等。

中國投資者在歐洲海上風電的投資表現

其實,盡管近幾年政策有所收緊,但歐洲市場一直對中國資本持謹慎歡迎態度。

2016年2月,國投電力以2.38億歐元的價格同時購買了西班牙石油公司Repsol手中的蘇格蘭兩個風場股權,其中包括處于前期開發階段的Inch Cape 項目100%股權以及正在建設的Beatrice項目25%股權。

2016年6月,三峽集團成功收購德國已投運最大海上風場Meerwind,成為第一家控股國外已投運海上風場的中資企業。德國Meerwind海上風電項目位于歐洲北海德國灣海域,離岸距離53公里,總裝機28.8萬千瓦,已于2015年2月并網發電,三峽集團通過競標方式獲得其80%股權,交易總額6.5億歐元。

Meerwind海上風場投資合作協議簽約儀式

2017年12月19日,華潤電力收購英國Dudgeon海上風電場30%的股權,投資金額為6億英鎊(約合52.93億元人民幣)。項目另外兩大股東為挪威國家石油公司Statoil和阿布扎比能源公司Masdar,各自持股35%。Dudgeon風電場位于英國諾福克郡(Norfolk)海岸附近,于2017年9月建成投產,總裝機40.2萬千瓦。

歐洲投資者在中國大陸海上風電的投資表現

2019年3月15日,十三屆全國人大二次會議表決通過了《中華人民共和國外商投資法》。該法案的通過表明進一步擴大對外開放,對促進外商投資、保護外商投資合法權益起到了積極作用,解決了外商在大陸投資的后顧之憂。

但目前,只有兩家外資企業投資或即將投資國內海上風場。

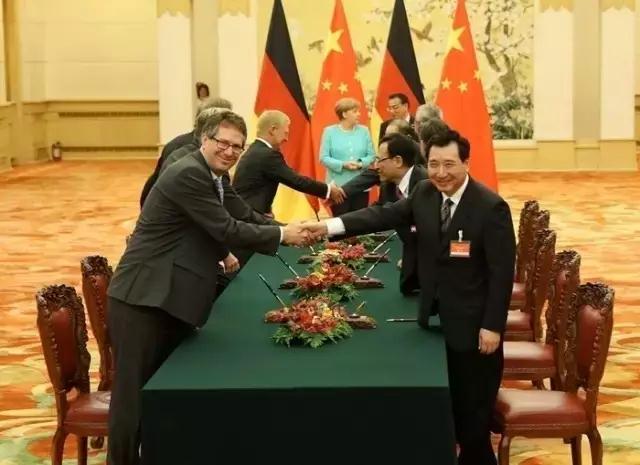

3月25日,在主席對法國進行國事訪問期間,國家能源投資集團與EDF(法國電力集團)簽署了一份有關海上風電的合作協議——EDF將入股國能投開發建設的江蘇東臺四期和東臺五期兩個總裝機規模為50萬千瓦的海上風電項目。這次合作對于國內海上風電行業發展具有里程碑的意義,是中國海上風電資本市場第一次向國外公司敞開懷抱。江蘇東臺四期300兆瓦海上風電場離岸直線距離約42公里,包含75臺風力發電機組安裝、目前主體工程已經完工。東臺五期項目于年內開建,兩個項目都將于2020年前分批投入運行。

北京時間9月25日下午,國家電投下屬公司中電國際(CPIH)與挪威國家石油公司(Equinor)在北京簽署諒解備忘錄,將共同開發中歐海上風電。Equinor有望成為繼法國電力集團(EDF)之后第二個在中國投資海上風電項目的國際能源巨頭,兩家公司都通過與國有電力企業合作的模式進入中國海上風電市場。

國電投與挪威石油簽署諒解備忘錄

為什么歐洲投資者不愿到中國大陸投資海上風電

歐洲愿意去中國臺灣投資,國內企業也能進入歐洲海上風電資本市場,然而歐洲公司幾乎沒有參與中國大陸海上風電市場的開發?這中間到底存在哪些問題?外資進入中國市場有哪些障礙?他們該如何看待和進入中國市場?

當然,問題的答案有很多種。

第一,中國不缺資本。雖然海上風電屬于資金密集型產業,前期投入大,但多數投資企業為央企或有實力的地方性企業,他們不缺資本,也容易憑借央企的信譽和實力籌措到低息貸款。而海上風電是可再生能源領域為數不多的既有前景又能持續拉動投資、相關產業鏈發展和就業崗位的行業,自然受到國內資本的追捧。

第二,中國的可再生能源投資政策此前對外資企業并不十分友好。雖然最近的《中華人民共和國外商投資法》喚起了外商的投資信心,但在此之前,各路諸侯也只能抱有“遠觀而不可褻玩焉”的心理,面對誘人的蛋糕,生怕一不留神深陷泥潭。

第三,中國海上風電投資收益仍然面臨不確定性。陸上風電和光伏限電的苦頭相信外商早有耳聞;補貼拖欠問題也已嚴重影響中小企業的生存;固定電價即將轉入競價上網的電價政策掉頭也讓各路投資者人心惶惶。面對復雜的形式和風險,相對投資保守的外商將更加小心翼翼。

對海外投資者投資中國大陸海上風電的箴言

然而,面對中國大陸投資政策的逐漸開放,已經在臺灣地區投資的開發商不得不重新審視中國大陸這塊兒誘人的“巨型蛋糕”,因為從今年初開始,他們慢慢嗅到了大陸市場越來越多改變的跡象。那么小編想說說國外投資者參與國內海上風電開發必須知道的幾件事兒:

1.大多數國內海上風電開發商都是國有企業

當前的中國電力市場結構的建立可以追溯到2002年,當時中國大部分電力基礎設施的唯一所有者國家電力公司被拆分,其電網、電源及輔業資產相應被兩家電網公司(國家電網和南方電網)、五家發電集團公司(“五大”)和四家輔業集團公司(中國電力工程顧問集團公司、中國水電工程顧問集團公司、中國水利水電建設集團公司和中國葛洲壩集團公司)所取代。

如今,國家能源集團、華能、華電、大唐和國電投等“五巨頭”擁有全中國一半以上的電力能源項目,其余一半主要分布在一些規模相對較小的專業化國有企業(如三峽、中廣核、國投、華潤)和省級國有能源集團(如廣東能源、福建能源、浙江能源等),只有很一小部分歸私有或外國公司所有。

海上風電的分配情況與此類似,其中國電投、中廣核和三峽通過與當地政府簽訂戰略協議、建設產業園等方式,瓜分了大部分國內海上風電資源。而目前所批復的項目基本都由國有企業開發,剩下的少數項目也都是被當地企業或有實力的風機制造商瓜分。

2. 制定的行業規則也多與國有企業相關

作為政府出資的企業,在制定行業政策時自然要征詢相關國有企業的意見,國有企業往往參與政策規則的制定,必然會第一時間掌握行業的動態和信息,為其內部決策提供幫助,這是普通開發企業無法比擬的優勢。

就電價制定方面來講,中國的每種能源相關價格都是國家監管機構計算和確定的(發改委價格司),他們考慮不同的發電形式、傳輸距離、電壓等級、消費者類型以及不同時間段和不同地點的用電情況來制定價格,有三個基本的指導原則:

電價盡可能低

保障國有企業的“合理回報”

用激勵或反激勵措施來引導產業發展

電價是針對同一地區所有類型的項目或單體大型項目(如水電站和核電站)制定統一的價格,合理的回報一般是8%的項目IRR和10%到12%的權益IRR。

這就導致享受統一價格的不同項目盈利水平千差萬別。對于煤電和嚴重限電地區的風電和光伏項目,其投資收益就會影響很大。而對于比如云南陸上風電和福建近海風電項目,由于資源好且電價高,其投資回報也非常好。

所以對于民營開發商或國外開發商,需要謹慎的評估項目情況,選擇最佳的項目地點,花費更多的時間來優化項目設計、實行更嚴苛的管理和優化的運維策略來降本增效。

對于海上風電,那些拿到資源的非國有企業,往往是對當地有一定納稅貢獻的私營企業或地方型企業。而和國外不同的是,中國的海上風電設計需要和全國知名的或當地的設計院合作,才能完成整個項目的設計和優化工作。

3. 可再生能源政策穩定且可預測

中國的可再生能源已經是一個比較成熟的市場,雖然目前的改革可能會影響一些關鍵的市場驅動力,但可再生能源的監管和政策環境總體上是穩定和可預測的。當然,也存在一些風險和挑戰:

購售電合同每年或每兩三年更新一次,而不是簽訂長期的。這與每年的發電計劃相關,并且對于已投運的項目,至今沒有出現中斷購售電合同 的情況。

電網限電。對于“三北”地區,可再生能源限電是普遍現象,是需要重點關注的問題。建議投資者仔細甄別項目的電網消納能力。近些年,國家出臺了一系列政策,限電情況有所緩解。對于海上風電項目,由于位于沿海地區,靠近人口和負荷中心,總體上限電風險較小。

電價補貼不到位或不及時。由于財政部向終端用戶收取的電費不足,可再生能源的補貼部分常年拖欠,嚴重影響了項目的現金流。可再生能源補貼缺口2017年底預期累計1100多億元,2018年底近1800億元。這與項目審批(發改委能源局)和補貼支付(財政部)部門各自為政、項目審批未提前考慮補貼問題有關。然而,必須指出的是,對于存量項目,中國從來沒有也不會像一些國家取消補貼或重新談判補貼額度。而目前可行的解決辦法就是提高終端用戶電費或將重大水利工程基金到期后額度轉到可再生能源電價附加。

固定電價時代將要結束。首先是陸上風電和太陽能,然后是幾年后的海上風電,將進入市場交易的平價時代。在這兩種電價之間的過渡階段,將通過競爭性招標來確定可再生能源電價,并且每年的設定的最高電價都在下降。與此同時,政府將越來越鼓勵項目持有者在新的電力交易平臺和現貨市場上銷售電力。

4. 中國幅員遼闊,多元化,機遇成熟

中國廣袤的地理環境、不同的文化和區域特點決定了任何問題在中國都沒有那么簡單。近幾年國家對電網公司開刀,放開配電領域,只經營具有自然壟斷的輸電行業,無疑向電力市場化又邁了一步。與此同時,地方政府以及國有企業的地方分支機構都在想盡各種辦法保護自身利益,這些都需要站在他們的角度加以理解。機會、風險、合作者、資源、成本和其他影響投資的因素將因省而異。為了在中國獲得成功,需要仔細挑選重點領域、項目、團隊和合作伙伴,以及對中國全方位的了解。

經過以上各種分析,擺在外資面前似乎只有一條路——和國內已有海上風電資源的國有企業合作。

對于外國投資者來說,雖然這條路充滿曲折,但我們目前看到了一扇打開的新的窗口,為外國投資者帶來了機遇。第一,隨著中國經濟放緩,中國需要吸引更多的外國資本。第二,與陸上風電相比,海上風電風險和挑戰巨大,在這種背景下,擁有豐富經驗的外國合作伙伴可以提供強大的支持。第三,中國可再生能源的監管體系是成熟有保障的,從而為各類參與者提供了一個安全可靠的發展環境。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號