![]() 新能源

新能源

![]() 新能源

新能源

第二屆氫能源部長級會議日前在日本召開,吸引大約40個國家和機構代表參加。作為推廣氫能源使用的全球化政策平臺,會議探討了如何普及氫能源,與會國代表就未來10年內將用氫能源驅動的燃料電池車(FCV)和飛機增加至1000萬輛(架)的目標達成共識。氫能產業的快速發展再次吸引各界關注。

中國氫能產業在2018年發力,各地紛紛出臺促進氫能產業發展的相關政策,但氫能源的大規模商業應用仍待時日。如何繼續推動氫能產業高質量健康發展?我們認為,應從穩步推出國家氫能產業戰略規劃與政策、打造自主可控的氫能產業鏈兩個方面重點發力。

把握好國家氫能產業戰略規劃與政策推出的節奏

氫能和氫燃料電池行業的健康發展需要國家層面的戰略規劃和政策來引導。據不完全統計,已有20多個省、直轄市出臺涉及氫能和氫燃料電池產業的相關政策,而地方氫能專項政策和規劃也已陸續出臺30多個,2019年更成為熱點,當年出臺的政策和規劃占全部出臺數量的69%。眾多省、直轄市均在穩步推進氫能中長期規劃,但市、縣級政府更為積極,出臺的各類政策和規劃在總量中的占比達到80%。

各級地方政府在規劃中都會對自身資源優勢加以研究利用,發展中的側重點有所不同。成都市充分考慮水電資源和裝備制造優勢,白城市則利用充沛的風、光等新能源資源,武漢市初期發力重點放在燃料電池技術和整車資源上。不過,各地在產業鏈培育及基礎設施建設等方面仍存在同質化現象,都強調推進氫能和氫燃料電池全產業鏈的發展,在引入企業數量、加氫站建設規模、示范車輛投放等指標上普遍有較高要求。

2016年10月,中國標準化研究院和全國氫能標準化技術委員會聯合編寫的《中國氫能產業基礎設施發展藍皮書(2016)》中,2020預測建成加氫站100座,而根據各地已出臺的規劃中,僅長三角、廣東省、京津冀三地區的數量就已超過100座。

如何統籌推動國家整體氫能發展、打造資源稟賦不同的區域發展中心、合理配置資源?亟需國家層面的戰略規劃牽引指導。

國家層面氫能戰略定位的缺位也不利于相關產業的快速發展。近年來,氫的化工屬性弱化,能源屬性更為突出,相比清潔能源,氫能更是一種具有戰略意義的二次能源。在國家電投集團氫能科技發展有限公司董事長、黨委書記李連榮看來,氫能產業應上升到能源革命、能源安全和能源區域平衡的高度來看待,未來能源革命是電氫能源體系的共存互補。無獨有偶,同濟大學校長助理、汽車學院院長余卓平在談到氫燃料電池汽車的發展時,也不贊同僅從汽車行業來看燃料電池現在的發展,認為應從氫能和可再生能源的角度來看燃料電池汽車的發展,指出未來最重要的一定是氫電互補的結構。

應及時推動國家層面明確氫能的戰略定位。缺乏清晰的定位,會對氫能產業當前發展形成一定的制約。比如目前氫作為能源尚沒有明確的對口管理部門,在加氫站的審批、驗收、管理等方面缺乏明確的法規和制度,造成一些項目進展緩慢,也缺乏專業的監管。

目前美、歐、日、韓等國均已制定有其自身特點的氫能產業發展技術路線,國內相關技術路線尚有欠缺。因為資源稟賦不同,地方政府在規劃中對諸如制氫、氫能應用等方面的技術路線也不盡相同。就制氫環節而言,中國一直是氫能生產大國,2015年氫產量已經超過2200萬噸,占世界總產量的34%,不少鋼鐵、冶金、焦化產業優勢地區提出的規劃是充分利用現有的資源,煤制氫或利用副產氫。若不對碳進行捕捉處理,這在國際上普遍被視為灰氫,氫的利用并不清潔,導致更多碳排放。利用和發展氫能的戰略方向出現偏差可能導致本末倒置,工業和信息化部原部長、中國工業經濟聯合會會長李毅中在2019氫能產業發展創新峰會上就指出:灰氫不可取,藍氫可以用,廢氫可回收,綠氫是方向。

國家層面應適時出臺氫能發展技術路線圖,更好匹配氫能戰略定位,協調各地區氫能產業發展布局,提供近、中、遠期規劃,優勢互補,重點突出,有序展開,避免低效和落后產能重復建設。

打造自主可控的氫能產業鏈,促進規模化應用

氫能產業鏈條長,涵蓋制氫、儲氫、運氫、加氫、用氫等多個環節。用氫環節技術方向多樣,借助于不斷壯大的汽車工業體系,目前氫能應用率先在汽車行業取得突破。

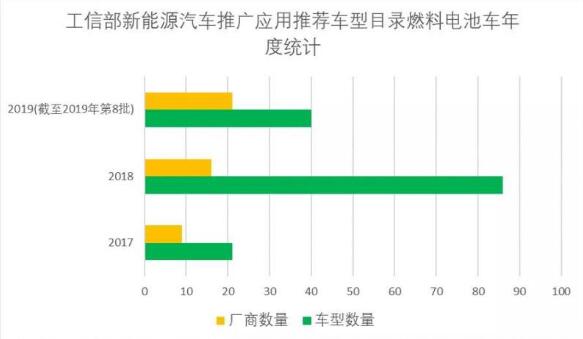

據數據顯示,工信部發布的新能源汽車推廣應用推薦車型目錄中,商用的燃料電池車型從2018年起快速增多,涉及汽車廠商數量急劇增長。相比2017年,2018年目錄中燃料電池車型數量和汽車廠商數量分別增長309.5%和77.8%,2019年1-8月推出燃料電池汽車的廠商數量比2018年全年增長31.3%。2019年第7批目錄中,11家廠商就推出了19款燃料電池汽車。

來源:工信部網站

與日韓全力發展氫燃料電池乘用車不同,中國燃料電池汽車幾乎都選擇了商用車方向。在2017第1批到2019年第8批目錄里公布的車型,幾乎均為客車、物流車。盧兵兵詳細分析對比了燃料電池汽車、電動汽車和燃油車在各車型中的經濟性,從全生命周期成本看,2022年燃料電池汽車在中卡及部分重卡車型上具有優勢。

我國根據自身特點確定的產業方向對初期行業健康發展非常重要,而突破關鍵技術,打造自主可控的氫能全產業鏈是長期可持續發展的必由之路。

伴隨產學研用緊密結合,借鑒國外先進技術經驗,中國氫能產業,特別是氫燃料電池產業技術水平提升顯著,上游原材料和關鍵部件技術不斷取得突破。擎動科技創始人朱威在談到行業瓶頸膜電極和催化劑時表示,幾年前與國外先進技術的差距至少10年,目前已經縮短不少。

一批龍頭企業發展迅速,廣聚人才和資本優勢,展開業內廣泛合作,產品性能的得到較大提升。對比工信部新能源汽車推廣應用推薦車型目錄2018年第6批和2019年第8批燃料電池汽車性能,較短時間內,燃料電池及整車技術水平進步明顯。

來源:工信部網站

李連榮反復強調建立自主可控的技術支撐的重要性,國家電投集團氫能科技發展有限公司已成功研制出百千瓦功率金屬雙極板氫燃料電池電堆,標志著國家電投已掌握催化劑、擴散層、膜電極、雙極板、裝堆、系統集成與控制等關鍵技術,實現了燃料電池關鍵原材料和核心零部件的國產化。

上海捷氫科技有限公司最新推出的一臺PROME P390燃料電池系統,電堆功率115KW,體積功率密度3.1W/L,最高效率60%,低溫啟動可到-30℃,已達到一流燃料電池車企產品性能。

各個燃料電池系統及車企積極推進示范車輛實際運營,通過實際環境驗證車輛性能,積累了寶貴經驗。

中通客車,投放100輛燃料電池客車,其中,濰坊30輛9m燃料電池公交車累計行駛50多萬公里,累計加氫22702kg。大同40輛10.5m燃料電池公交客車累計行駛40多萬公里。在深圳、珠海、張家港、佛山、常熟等地已有中通一千多輛9t燃料電池物流車在運營。

上汽集團,榮威950燃料電池轎車累計運營里程50萬km,最高單車運營里程超50000km;上海申沃燃料電池客車,累計運營里程16萬km,最高單車運營里程超30000km。

上海重塑能源科技有限公司推出的CAVEN系列燃料電池系統產品已應用在包括張家港、常熟客戶在內的25款燃料電池客車,14款燃料電池貨車上。在上海與物流公司開展氫燃料電池貨車商業化運營合作中,已有超過1100萬公里的行駛驗證。在平均首次故障里程和平均故障間隔里程方面,2019年相比2018年分別提高60.7%和207%。

當前氫能產業正在全球快速崛起,我國也基本形成了東部、西部、南部、北部和中部各區域同步發展的局面。在全球新一輪戰略新興技術和產業噴薄欲出時,把握好方向、突破關鍵技術、高質量全面推進氫能產業發展,對中國能源革命意義重大。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號