![]() 新能源

新能源

![]() 新能源

新能源

對負擔得起的低碳技術(shù)的需求比以往任何時候都要大

2018年,由于電力行業(yè)煤炭使用量的增加,全球與能源相關(guān)的CO2排放量達到歷史最高水平。盡管可再生能源取得了令人矚目的成績,但化石燃料仍占發(fā)電量的近三分之二,與20年前相同。有跡象表明,隨著對經(jīng)濟脫碳和解決空氣污染的承諾增加,出現(xiàn)了轉(zhuǎn)變,但需要加快行動,以實現(xiàn)可持續(xù)能源目標。隨著全球能源系統(tǒng)電氣化的繼續(xù),現(xiàn)在比以往任何時候都更迫切需要清潔和負擔得起的低碳技術(shù)來生產(chǎn)電力。這份《世界能源展望》特別報告深入探討了目前總裝機容量為23吉瓦(歐洲80%),僅占全球發(fā)電量的0.3%,但有可能成為世界電力供應(yīng)支柱的海上風電。報告對迄今為止全球海上風電前景、對電力系統(tǒng)的貢獻及其在清潔能源轉(zhuǎn)型中的作用提供了迄今為止最全面的分析。

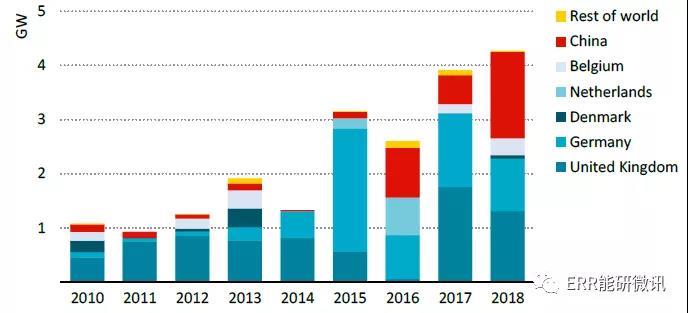

2010~2018年海上風電年度新增裝機容量,按地區(qū)劃分

海上風電市場發(fā)展勢頭強勁

2010~2018年,全球海上風電市場年均增長近30%,得益于快速的技術(shù)改進。在未來五年內(nèi),全球計劃完成約150個新建海上風電項目,這表明海上風電在電力供應(yīng)中的作用越來越大。英國、德國和丹麥推動了歐洲的海上風電技術(shù)發(fā)展。2018年,英國15%的電力來自海上風電。2018年,中國新增的海上風電裝機超過世界其他國家。

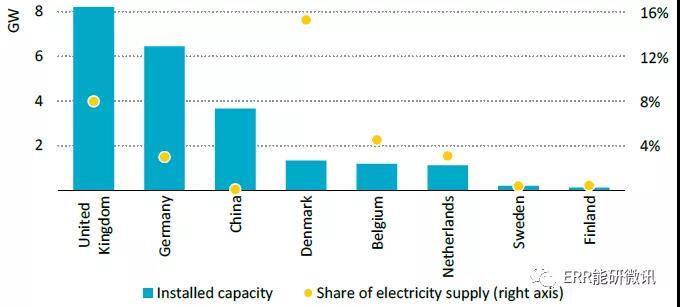

2018年海上風電裝機容量以及電力供應(yīng)份額,按國家劃分

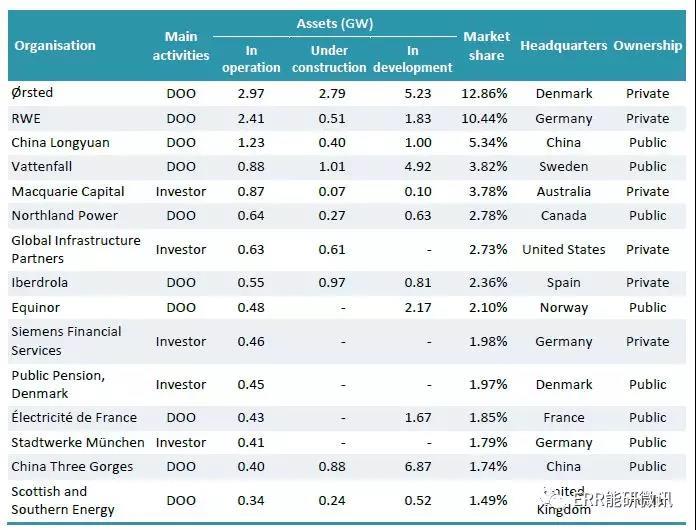

2018年海上風電行業(yè)領(lǐng)先市場參與者

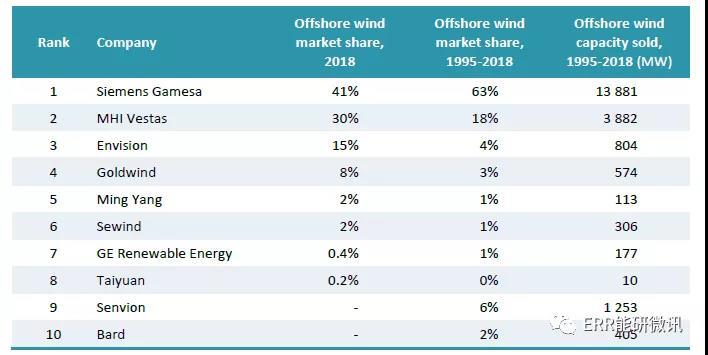

2018年海上風電風機主要制造商

海上風電的未開發(fā)潛力是巨大的

最好的海上風電場址能夠提供的電力供給將超過目前全球電力消費。這只涉及了近海的場址的挖掘。國際能源署在本報告中啟動了新的地理空間分析,以按國家劃分評估海上風電技術(shù)潛力。該分析基于最新的全球風速和質(zhì)量天氣數(shù)據(jù),同時考慮了最新的渦輪機設(shè)計。海上風電的技術(shù)潛力為36000太瓦時/年,適用于在60米深、距離海岸60公里以內(nèi)的水域安裝,而目前全球電力需求為23000太瓦時。浮動渦輪機從海岸向更深處移動,可以釋放出足夠的潛力,滿足2040年全球總電力需求的11倍。我們新的地理空間分析表明,僅海上風電就能滿足包括歐洲、美國和日本在內(nèi)的一些國家數(shù)倍的電力需求。該行業(yè)正在調(diào)整各種在石油和天然氣領(lǐng)域已經(jīng)得到證實的浮動基礎(chǔ)技術(shù)。第一批項目正在開發(fā)中,旨在證明海上浮動風電技術(shù)的可行性和成本效益。

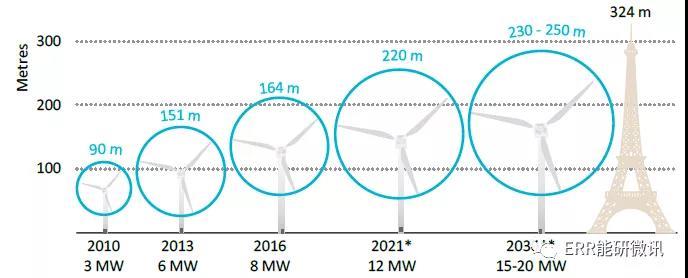

最大的商用風力渦輪機的演變

海上風電的特性對電力系統(tǒng)發(fā)展充滿前景

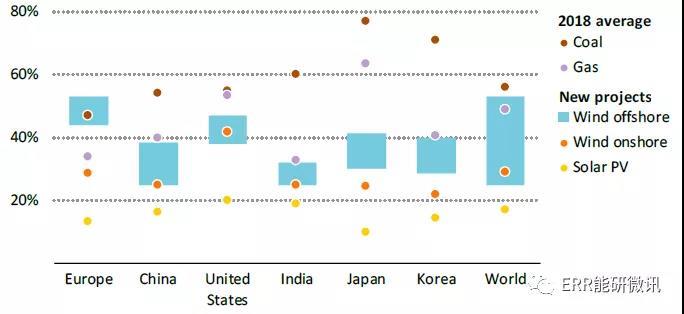

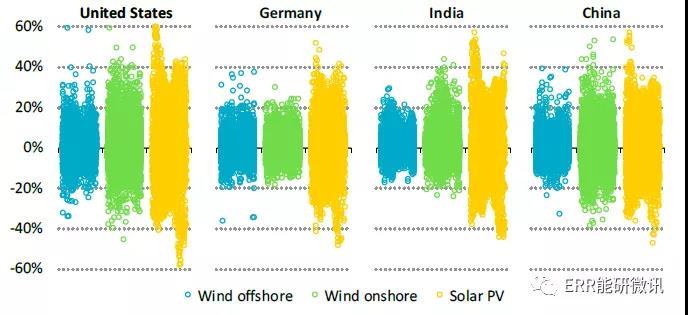

因為更大的渦輪機和其他技術(shù)改進正在幫助充分利用可用的風能資源,新的海上風電項目具有40~50%的容量系數(shù)。盡管海上風力并非隨時可用,但在這些水平上,海上風電與某些地區(qū)的燃氣和燃煤電廠的容量系數(shù)相匹配。其容量系數(shù)超過陸上風電,約為太陽能光伏發(fā)電的兩倍。海上風電輸出因風力強度而異,但其小時變化性低于太陽能光伏發(fā)電。與太陽能光伏發(fā)電相比,海上風在較窄的區(qū)間內(nèi)波動,每小時波動為20%,而太陽能光伏的幅度高達40%。

年度容量系數(shù),按技術(shù)和區(qū)域劃分

海上風電的高容量系數(shù)和低間歇性使其系統(tǒng)價值與基荷技術(shù)相當,將其歸入間歇性基荷技術(shù)。海上風電可以每天全時間發(fā)電,并在歐洲、美國和中國的冬季以及印度的季風季節(jié)生產(chǎn)更多的電力。這些特性意味著海上風電的系統(tǒng)值一般高于其陸上風電,隨著時間的推移,其穩(wěn)定性要高于太陽能光伏。海上風電也有助于電力安全,其高可用性和季節(jié)性模式能夠比其他間歇性可再生能源(VRE)對系統(tǒng)需求做出更有力的貢獻。在此過程中,海上風電有助于減少二氧化碳和空氣污染物的排放,同時減少對可調(diào)度發(fā)電廠的投資需求。海上風電的優(yōu)勢還包括避免其他可變可再生能源所面臨的許多土地使用和社會接受問題。

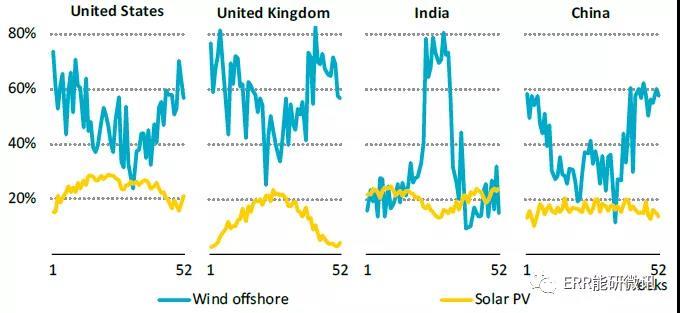

新建海上風電和太陽能光伏項目模擬周均容量系數(shù),按區(qū)域劃分

海上風電有望成為具有競爭力的電力來源

在未來十年內(nèi),海上風電將與其他可再生能源(包括太陽能光伏)競爭。海上風電的成本正在下降,而且將進一步下降。融資成本占發(fā)電總成本的3~0%,支持性政策框架現(xiàn)在使項目能夠在歐洲獲得低成本融資,并授予零補貼投標金。技術(shù)成本也在下降。預(yù)計到2040年,海上風電發(fā)電的平準化度電成本(LCOE)將下降近60%。再加上其對系統(tǒng)相對較高的價值,這將使海上風電成為最具競爭力的電力來源之一。在歐洲,最近的拍賣表明,海上風電將很快在成本上超過新建氣電,與太陽能光伏和陸上風電持平。在中國,海上風電或?qū)⒃?030年左右與新建煤電競爭,并可與太陽能光伏和陸上風電相媲美。在美國,最近的項目提案表明,海上風電將很快成為一種負擔得起的選擇,有可能為美國東海岸的需求中心提供服務(wù)。

項目發(fā)電時模擬的小時到小時變化范圍按技術(shù)劃分

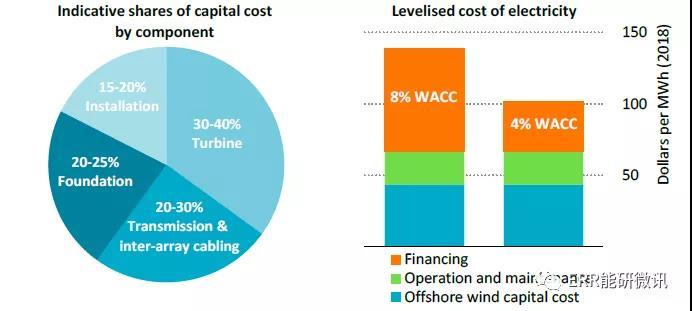

2018年完成的海上風電項目資本成本占比,按組成和平準化度電成本劃分

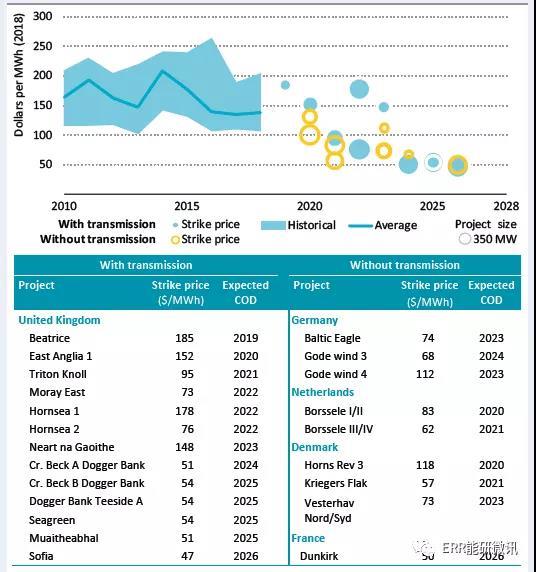

海上風電的歷史平準化度電成本和歐洲最近競價中的成交價

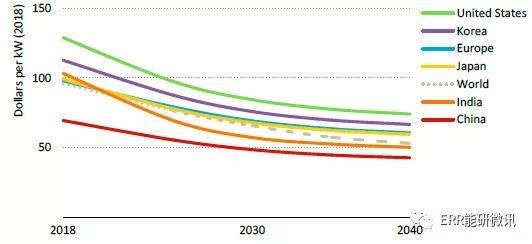

新建海上風電項目平均運維成本(O&M),按區(qū)域劃分

創(chuàng)新正在大幅降低海上風電的成本,輸電成本將變得越來越重要。2018年,包括輸電在內(nèi)的1吉瓦的海上風電項目的平均前期成本超過40億美元,但未來十年成本將下降40%以上。渦輪機、地基及其安裝成本降低了60%,推動了整體下降。如今,輸電業(yè)務(wù)約占海上風電總成本的四分之一,但隨著新項目離海岸進一步移動,其在總成本中所占的份額將增至約一半。電力輸送方面的創(chuàng)新,例如通過努力擴大直流技術(shù)的限制,對于在不增加新項目總成本的情況下支持新項目至關(guān)重要。

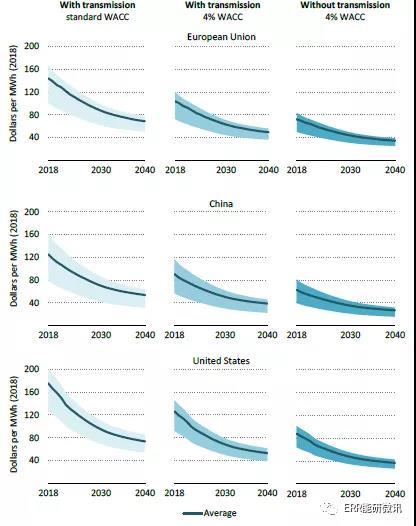

2018~2040年歐盟、中國和美國新建海上風電項目的平準化度電成本

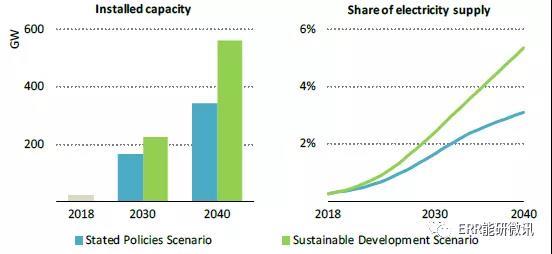

海上風電將成為1萬億美元的業(yè)務(wù)

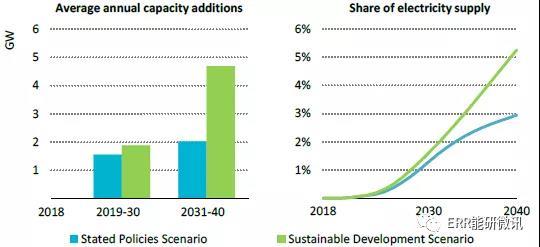

到2040年,全球海上風電裝機容量將至少增長15倍,成為萬億美元的行業(yè)。根據(jù)目前的投資計劃和政策,全球海上風電市場將以年均13%的速度增長,到2030年每年增加20吉瓦。這將需要在未來20年投入8400億美元,幾乎與氣電或煤電裝機相匹配。實現(xiàn)全球氣候和可持續(xù)發(fā)展目標需要更快的增長:到2030年,新增裝機需要接近40吉瓦/年,使累計投資超過1.2萬億美元。

預(yù)測的全球海上風電裝機容量和在電力供應(yīng)中的份額,按情景劃分

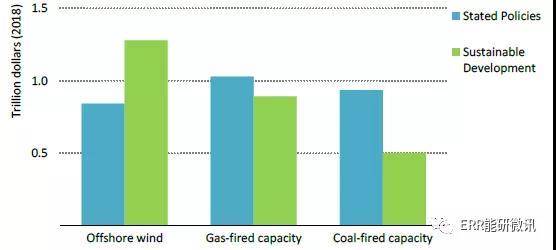

2019~2040年世界范圍內(nèi)在海上風電、氣電和煤電裝機上的累計資本開支,按情景劃分

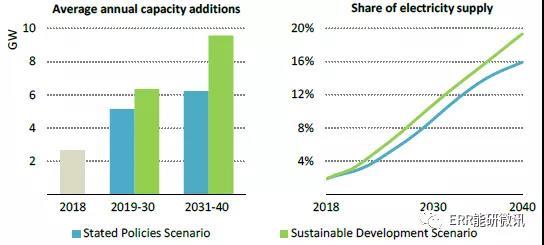

2018~2040年歐盟海上風電展望

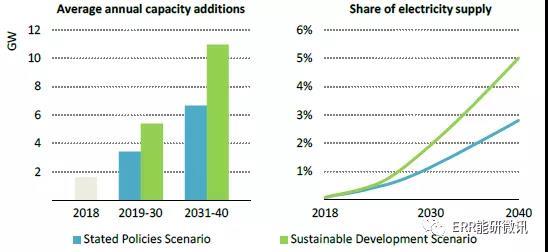

2018~2040年中國海上風電展望

2018~2040年美國海上風電展望

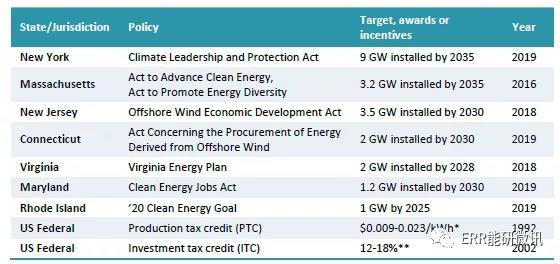

越來越多的區(qū)域的政策支持支撐了海上風電的光明前景。一些歐洲北海國家—包括英國、德國、荷蘭和丹麥—均有支持海上風電的政策目標。盡管中國是這項技術(shù)的一個相對新近者,但中國正在迅速發(fā)展其海上風電產(chǎn)業(yè),目標是到2020年開發(fā)10吉瓦的“一攬子工程”。在美國,州一級的目標和聯(lián)邦激勵措施將啟動海上風電市場。此外,韓國、日本、中國臺灣和越南的政策目標已經(jīng)到位,項目正在開發(fā)中。

到2030年至少10吉瓦新增裝機海上風電的政策目標

美國海上風電支持政策

海上風電與海上油氣活動之間的協(xié)同效應(yīng)提供了新的市場機會。由于海上能源運營共享其供應(yīng)鏈中的技術(shù)和要素,石油和天然氣公司多年前就開始投資海上風電項目。我們測算,海上風電項目(包括建筑和維護)的全部生命周期成本中約有40%與海上石油和天然氣部門具有顯著的協(xié)同效應(yīng)。這意味著未來20年,歐洲和中國的市場機會將達到4000億美元或更多。地基和海底結(jié)構(gòu)的建造提供了潛在的交叉業(yè)務(wù),與平臺維護和檢查相關(guān)的做法也提供了可能性。除了這些機會之外,海上石油和天然氣平臺需要通常由燃氣輪機或柴油發(fā)動機提供的電力,可以通過附近的風電場提供電力進行替代,從而減少二氧化碳排放、空氣污染物和成本。

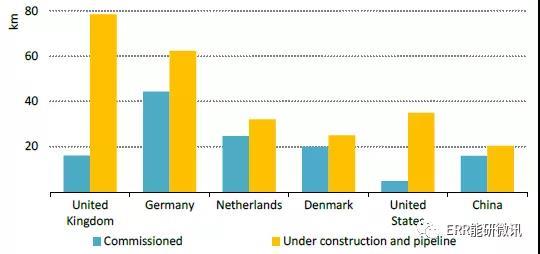

海上風電:從岸上到項目的平均距離,按國家劃分

海上風能可以加速清潔能源轉(zhuǎn)型

海上風電可以通過脫碳發(fā)電和生產(chǎn)低碳燃料來幫助推動能源轉(zhuǎn)型。在未來20年內(nèi),其擴張可避免全球電力部門50~70億噸的二氧化碳排放量,同時通過減少對進口燃料的依賴,減少空氣污染和加強能源安全。歐盟準備繼續(xù)引領(lǐng)海上風電行業(yè),以支持其氣候目標:到2030年,其海上風電裝機將至少增加四倍。這一增長使海上風電有望在二十一世紀四十年代成為歐盟最大的電力來源。除了電力,海上風電的高容量系數(shù)和不斷下降的成本使它成為生產(chǎn)低碳氫氣的好選擇,這是一種多功能產(chǎn)品,可以幫助建筑行業(yè)脫碳,以及一些最難減少的工業(yè)和運輸。例如,一個1吉瓦的海上風電項目可以生產(chǎn)足夠的低碳氫氣來為大約25萬個家庭供暖。對低碳氫的需求不斷增長,也可能大大增加離岸市場的潛力。歐洲正尋求開發(fā)海上"樞紐",用于利用海上風能發(fā)電和清潔氫氣。

并非一帆風順

海上風電面臨若干挑戰(zhàn),可能會減緩其在成熟和新興市場的增長,但政策制定者和監(jiān)管機構(gòu)可以掃清未來道路。開發(fā)高效的供應(yīng)鏈對于海上風電行業(yè)提供低成本項目至關(guān)重要。這樣做可能需要在規(guī)模越來越大的支援船只和建筑設(shè)備方面投資數(shù)十億美元。面對不確定性,這種投資尤其困難。各國政府可以通過確立海上風電的長期遠景,并精確確定為幫助實現(xiàn)這一愿景而采取的措施,促進這類投資。長期清晰性還將實現(xiàn)海上風電的有效系統(tǒng)集成,包括系統(tǒng)規(guī)劃,以確保在低風力可用期間的可靠性。

海上風電的成功取決于發(fā)展陸上電網(wǎng)基礎(chǔ)設(shè)施。無論是開發(fā)海上輸送的責任還是輸送系統(tǒng)運營商的責任,法規(guī)都應(yīng)鼓勵有效的規(guī)劃和設(shè)計實踐,以支持海上風電的長期愿景。這些法規(guī)應(yīng)認識到,發(fā)展陸上電網(wǎng)基礎(chǔ)設(shè)施對于有效整合海上風電發(fā)電至關(guān)重要。如果沒有適當?shù)碾娋W(wǎng)加固和擴展,就有大量海上風電閑置的風險,進一步擴張的機會可能會被扼殺。海洋規(guī)劃做法、授予發(fā)展權(quán)利的條例和公眾接受問題也可能減緩發(fā)展。

海上風電的未來看起來光明,但取決于正確的政策

隨著脫碳和減少當?shù)匚廴镜呐涌欤I巷L電的前景非常積極。雖然海上風電目前僅提供全球0.3%的電力供應(yīng),但它在全球具有巨大的潛力,在更廣泛的能源系統(tǒng)中可以發(fā)揮重要作用。海上風電可以降低發(fā)電產(chǎn)生的二氧化碳排放量和空氣污染物。它還可以通過生產(chǎn)清潔氫氣和相關(guān)燃料。海上風電的高系統(tǒng)價值提供了優(yōu)勢,與其他可再生能源和低碳技術(shù)一起,為它的作用提供了強有力的理由。政府政策將繼續(xù)在海商風電的未來和全世界清潔能源轉(zhuǎn)型的總體步伐中發(fā)揮關(guān)鍵作用。

責任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學會| 中國電機工程學會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號