![]() 新能源

新能源

![]() 新能源

新能源

在過去的十年,儲能系統通常服務于電網的邊緣。但風力發電和太陽能發電成本的持續下降正在加強電池儲能系統的關鍵作用。從印第安納州到亞利桑那州最近一輪部署的儲能項目表明,美國儲能市場正在蓬勃發展。

特斯拉公司在加利福尼亞州Mira Loma部署的裝機容量為80MWPowerPack儲能系統

公用事業廠商北印第安納公共服務公司(NIPSCO)主要負責運營和管理美國中西部一個規模較大的燃煤發電項目。該公司的企業客戶只有五家工業廠商,其中包括英國石油公司在印地安那州懷廷的一家大型煉油廠、普萊克斯公司以及三家大型鋼鐵制造商,占其能源需求的40%。

當北印第安納公共服務公司(NIPSCO) 在2018年展望未來十年的發展時表示,當前裝機容量為2.09GW的燃煤發電組合無疑將繼續提供足夠的電力,但也會造成越來越多的經濟損失。在進行了廣泛的研究(其中考慮了六種可行的能源組合)之后,北印第安納公共服務公司(NIPSCO)選擇了一項能夠為客戶提供更加優惠價格的計劃:到2023年關閉78%的燃煤發電產能,到2028年再關閉剩余22%的燃煤發電產能,并采用風力發電、太陽能發電和電池儲能系統進行替代。到2022年,將首先通過增加風能來推動投資組合的轉變,此后太陽能發電和太陽能+儲能項目將成為清潔能源發電的主導。

北印第安納公共服務公司(NIPSCO)計劃部署的太陽能+儲能項目令人關注。總部位于加利福尼亞州奧克蘭的開發商LS Power公司資深儲能工程師Cody Hill說,“如果沒有部署儲能系統,將很難建設更多的太陽能發電設施,現在必須進行大規模的時移,以保持太陽能發電產業的增長。”

部署電池儲能系統開始在市場上獲得利潤,提供了短暫的頻率調節或低價套利。特斯拉公司在澳大利亞部署的早期大型儲能項目提供了一種算法驅動的電池組,該電池組可以在較短的時間內接入更大的電網,以更好地匹配負載峰值。在其他領域,電動汽車充電廠商已經開始對小部分負載進行時間轉移,使用電動汽車作為需求側管理,從而為電池儲能系統的應用打開了大門。早期的儲能項目大多規模很小:電池容量可以為城市電動公共汽車提供補充電力,或者用于微電網的本地試驗。

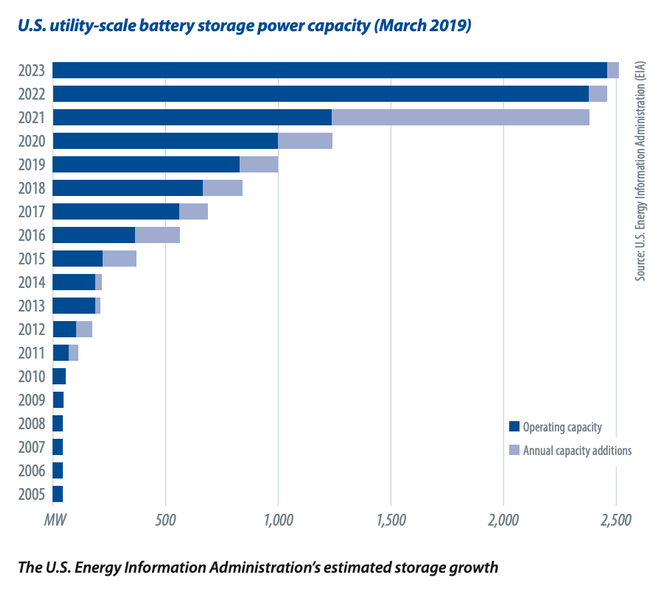

然而,根據美國能源信息管理局(EIA)的調查數據,在經歷了長時間的緩慢增長之后,美國的電網規模儲能部署即將實現飛躍式增長。到2021年,裝機容量從現在的1GW增加到近2.5GW,這一增長主要是由兩個大型儲能項目帶動的,一個是佛羅里達州部署的裝機容量為409MWManatee儲能項目,另一個是在紐約皇后區分階段建設的裝機容量為316MW Ravenswood儲能項目。這一增長不僅受到儲能系統成本下降的推動,還受到清潔能源發電價格持續下跌的推動。一些預測者卻忽略了這一新興動態。盡管從歷史上看,儲能系統沿著成本曲線的發展速度一直較慢,但隨著風能和太陽能成為最便宜的發電方式,儲能系統的成本仍將持續下降。

根據彭博社新能源財經公司今年早些時候發布的一份調查報告,從2018年上半年到2019年,鋰離子電池的平準化電力成本(LCOE)下降了35%,降至187美元/ MWh。成本大幅下降,使部署儲能系統替代化石能源發電設施帶來了更大的可能性。

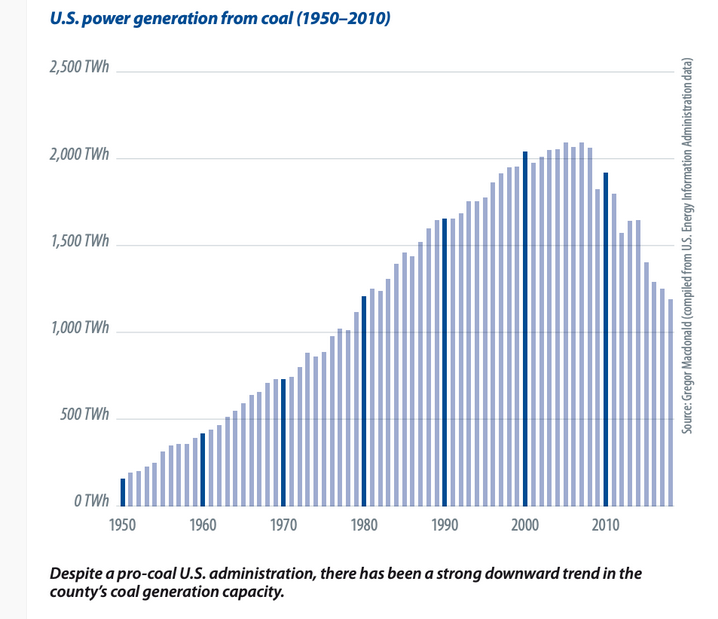

北印第安納公共服務公司(NIPSCO)的資源計劃對美國電力行業產生了一定的影響。煉鋼和煤炭行業是印第安納州的主要產業,煉鋼工廠在電力需求激增時可以對電網產生巨大的拉動作用。但是這十年來,關閉燃煤發電設施的浪潮遠遠超出了預期,從2007年到2017年關閉了裝機容量55GW的燃煤發電設施。大多數人認為,在美國政府的干預下,關閉燃煤發電設施的措施將會放緩。但去年關閉的燃煤發電的產能超過10GW,燃煤發電如今對美國發電的貢獻率已從50%降至近25%。

北印第安納公共服務公司(NIPSCO)并不是唯一一家對此發出警告的公司。總部位于加利福尼亞州的太平洋天然氣和電力公司(PG&E)和亞利桑那公共服務公司(APS)最近都發布了部署儲能系統的計劃,可以避免新建和升級發電廠。綜合起來,儲能系統現在可以與風力發電和設施太陽能發電設施已處于同等地位。在部署任何類型的新容量時,儲能系統很可能被視為標準配置。盡管評估儲能系統的經濟性可能更為復雜,因為它提供了廣泛的創收服務(投資回報率取決于所有者使用的方式而有所不同),但公用事業公司現在認識到,構建儲能系統可以創造真正多功能的資產,無論其發電組合如何。

Hill說,“太陽能發電設施看起來就像是一種固定收益類型的資產,就像債券一樣。而電池儲能系統更像是期權,可以在不同時間出售電力。但是從財務上來說,儲能系統看起來更類似于開發高峰期的太陽能發電設施。”

到2020年代中期,亞利桑那公共服務公司(APS)計劃部署裝機容量為850MW的儲能系統。而從該公司的發展戰略中得出的一個結論是,風力發電和太陽能發電的增長正在變得普遍,而部署儲能系統的策略顯然是出于套利目的。

太平洋天然氣和電力公司(PG&E)日前發布了自己的儲能部署計劃,計劃以裝機容量為567MW的儲能系統取代裝機容量為670MW的三座關閉的天然氣發電廠。儲能系統具有經濟性當然得益于規模,擴大規模可以提高儲能所有者的經濟效益。并且隨著裝機容量的增加,儲能系統的成本也會下降。最終,儲能系統部署者將從早期需求中獲利。

儲能系統的加大部署規模并不完全取決于價格。如今的融資結構(即使在虧損能力的情況下也能為發電商創造單獨的收入流)以及變化的監管環境,可能意味著傳統發電設施的部署可以繼續進行。例如,美國政府最近對俄亥俄州州現有核電和煤炭產能的支持與北印第安納公共服務公司(NIPSCO)的計劃形成了對比,因為美國政府可以為俄亥俄谷電公司的燃煤電廠的未來損失提供補貼。

清潔能源發電設施部署如今發展迅速。NextEra公司在7月底宣布將為俄克拉荷馬州的西部農民電力合作社建設一個裝機容量為700MW的三重混合能源項目,該項目由裝機容量各為250MW的風力發電設施和太陽能發電設施,以及裝機容量為200MW的儲能系統組成。雖然儲能系統還不能起到長期供力的作用,但確實可能出現系統性影響。Hill指出,從歷史上看,建于20世紀中葉的抽水蓄能電站為傳統燃煤發電廠和核能發電廠提供了一種逐漸提高經濟效益的途徑。他推測,隨著與可再生能源發電設施配套部署變得越來越普遍,儲能系統裝機容量將會進一步增長。

Hill說,“就目前而言,儲能系統的持續時間放電時間通常只有幾小時,也不一天或幾天。但即便是如此短的持續放電時間也足以大大提高風力發電和太陽能發電的價值。”

隨著風力發電和太陽能發電迅速成為廉價商品,并且可以在各地輕松構建,它們正在顛覆電力市場促進公用事業公司發布一系列新決策。隨著儲能系統變得無處不在,它也將開始影響電網的發展。裝機容量為300MW甚至400MW的電池儲能系統無疑是大型的獨立單元。但是,如果一個地區部署10個這樣的儲能系統,將會發生什么?對于儲能系統而言,網絡效應現在似乎是不可避免的。當區域儲能資源從兆瓦級別提高到兆瓦級別時,其發揮的作可以像虛擬發電廠一樣。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號