![]() 新能源

新能源

![]() 新能源

新能源

“從我們自己的數據來看,東北地區2019年半年時間的風電分攤費用已經超過2018年全年。”作為一家新能源企業市場營銷部的負責人,看著飆升的電力輔助服務分攤費用,王森(化名)感到頗為無奈。

2019年上半年,東北地區的黑龍江、吉林和遼寧三省發電量為244.2億千瓦時,同比增長14.1%,棄風電量減少3.9億千瓦時。(東北地區還包括蒙東地區,上半年內蒙古棄風電量減少32.6億千瓦時,棄風率由16.7%下降至8.2%)

盡管上半年發電量增長,棄風電量下降,但是對于很多像王森一樣的東北地區風電運營商而言,還沒來及感受多發電的喜悅,卻更為深切的感受到了來自電力輔助服務(主要為調峰)的巨大壓力。

記者從另外一家黑龍江風電運營商處了解到,截至9月末,公司電力輔助服務所分攤的費用高達4969萬元,去年同期的費用僅為1800萬元,同比增加176%。

11月5日,國家能源局綜合司發布《關于2019年上半年電力輔助服務有關情況的通報》,上半年東北區域的補償費用為24.9億元,同比增長69.4%,其中調峰補償費用為24.5億元,同比增長73.8%。

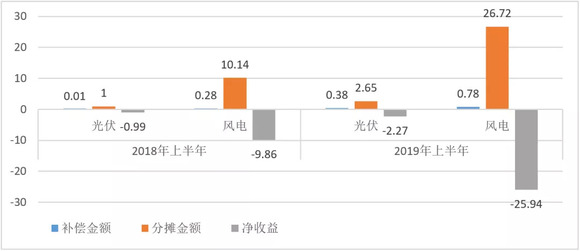

全國光伏、風電電力輔助服務補償費用與分攤情況(億元)

從全國來看,在電力輔助服務補償費用的分攤中,火電最多,為62.65億元,風電次之,為26.72億元。但是由于火電獲得的補償費用高達120.62億元,而風電僅為0.78億元,綜合下來火電從電力輔助服務中獲利57.97億元,而風電則虧損25.94億元。

目前,電力輔助服務補償費用的來源87.7%來自發電機組分攤費用,11.41%來自考核等其他費用。在這樣的分攤機制下,作為新能源的風電、光伏由于其間歇性的特點,在儲能成本居高不下的背景下,進入電力系統后只能被動承擔,在電力輔助服務上愈發的入不敷出。

棄風率下降后的煩惱

“今年補償費用增長了很多,很大原因是由于風電多發,火電少發造成的。以第一季度為例,風電發電量同比增長了20%,火電則減少7%。”上述黑龍江風電運營商的負責人孫磊(化名)告訴記者,“從發電量來看,我們風場前九個月的發電量達到7.8億千瓦時,同比增加3000萬千瓦時。”

數據顯示,2019年上半年,黑龍江風電發電量為74.7億千瓦時,同比增長18.6%,棄風率達到歷史最低的2%,利用小時數為1243小時,同比增長了144個小時。

而僅僅在三年前的時候,東北地區還正深陷在棄風旋渦中。2016年上半年,黑龍江、吉林和遼寧棄風率分別高達23%、39%和19%。

而導致東北地區棄風問題突出的原因就在于其電源結構。2016年前,東北地區電源結構中火電占比70%,風電占比20%,水電、純凝機組等可調峰電源稀缺,導致棄風嚴重。2016年10月,東北電力輔助服務市場被確定為國家電力體制改革專項試點,試圖解決東北地區調峰資源緊缺難題。

2017年1月1日,《東北電力輔助服務市場運營規則》首次面世,在執行半年后,東北地區棄風率得到大幅改善,黑龍江、吉林和遼寧棄風率分別下降至16%、24%和9%。截至2019年上半年,三省的棄風率下降至2.0%、3.3%和0.6%。

毋庸置疑,東北地區棄風率的下降要歸功于東北電力輔助服務市場,但是由于補償費用高企,只出不進的風電企業承受著分攤的巨大壓力。

運行近十一個月之后,東北能源監管局在2017年10月27日發布關于《調整完善電力輔助服務市場運營規則》,規則指出,東北電力輔助服務市場運行中發現,風電企業非供熱期分攤費用約為供熱期的數倍,未能準確體現出東北供熱期調峰資源稀缺程度,也導致新能源受益與分攤的費用明顯不匹配。對此,《補充規定》將非供熱期實時深度調峰費用減半處理,同時將供熱期風電、核電電量按照兩倍計算分攤費用。

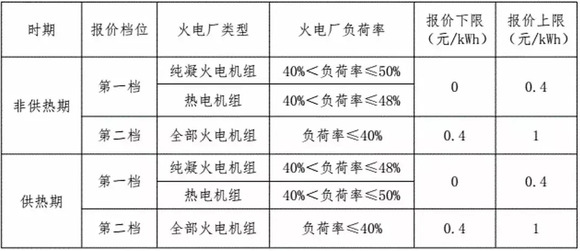

東北地區實時深度調峰報價方式和價格機制

孫磊告訴記者,近年來東北火電在調峰補償上收益巨大。例如半夜時,也就是電力系統的負荷低谷階段,火電的報價非常高,而此時風力強勁,風電想要發電不得不承擔火電的高報價。有些火電廠在重視了這項工作以后,個別電廠甚至于第一個季盈利便高達5000萬元。

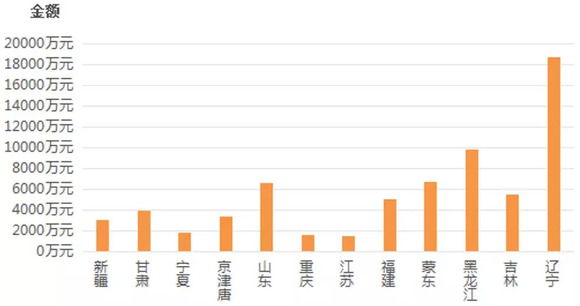

在上半年全國電力輔助服務補償費用中,調峰補償費用最高,達到50.09億元,占總補償費用的38.44%。東北區域則是調峰補償力度最大的地區,在月均補償費用排名中中,遼寧月均費用最高,月均超過1.8億元,而黑龍江和吉林則分列第二名和第四名。

全國調峰市場月均補償費用情況

全電量分攤下的困惑

2019年1月1日,東北能監局印發《東北電力輔助服務市場運營規則(暫行)》,針對深度調峰補償機制,新的運營規則提出,一是將非供熱期實時深度調峰費用減半處理,同時將供熱期風電、核電電量按照兩倍計算分攤費用,基本延續之前的補充規定。二是考慮到東北地區光伏發展迅猛,對電力系統調峰已經產生明顯影響,因此正式將光伏納入電力輔助服務市場范疇。

2019年7月1日,在東北電網經過半年模擬運行后,《東北電力輔助服務市場運營規則(暫行)》正式啟動試運行并實際結算。

事實上,對于補償費用的分攤,王森有著自己的疑問,費用分攤無可厚非,但是現在并不平衡。新能源計算如果按照全電量來分攤,有一些資源不好的地區并沒有從中受益卻要承擔分攤的費用。此外,目前補償費用的分攤并不是按月公布,分配到每一個風場并沒有給出詳細的計算方式,多少是受益電量并不清晰。

“目前,鑒于儲能經濟性仍然不足,因此新能源無法主動參與電力輔助服務市場,參與調峰調頻的市場,只出不進。”王森表示,“目前,東北區域的風電度電分攤費用已經超過3分錢,而且從今年7月份開始,光伏也納入分攤,雖然可以一定程度緩解風電的費用分攤壓力,但對于光伏也是不利的影響。”

電力輔助服務市場是促進新能源消納的重要手段,但是作為新能源在應對輔助服務市場上似乎并沒有太多的辦法。一方面只能在新項目投資決策開始時便充分考慮輔助服務市場的影響;另一方面則是加強技術及科研研究,探索新能源與儲能、微電網等途徑的結合,優化新能源參與輔助服務市場的主動性進而提升新能源參與輔助服務市場的能力。

2019年之前,風電項目仍然可以獲得國家補貼,不管是限電,還是棄風大大改善之后的電力輔助服務分攤費用,風電項目或許只是利潤的進一步壓縮。但是在2019年之后,風電以及剛剛加入電力輔助服務補償費用分攤行列的光伏將面臨來自平價上網更為嚴峻的的挑戰。

2019年5月23日,國家發展改革委、國家能源局發布了《關于公布2019年第一批風電、光伏發電平價上網項目的通知》,在項目信息匯總表中,黑龍江、吉林以及遼寧三省,風電共計25個項目,裝機容量219萬千瓦,占比48.6%;光伏共計55個項目,裝機容量284萬千瓦,占比19.2%。

孫磊告訴記者,目前針對東北地區平價上網的風電項目在實時深度調峰費用分攤上有所優惠,只收取80%的分攤費用。但是如果分攤費用不減半,除非是選擇風資源特別好的地方,否則平價上網的風電項目基本不掙錢。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號