![]() 新能源

新能源

![]() 新能源

新能源

本文作者Shashi Barla,系伍德麥肯茲首席研究顧問。

以下內容摘自伍德麥肯茲-全球風電市場研究報告產品:

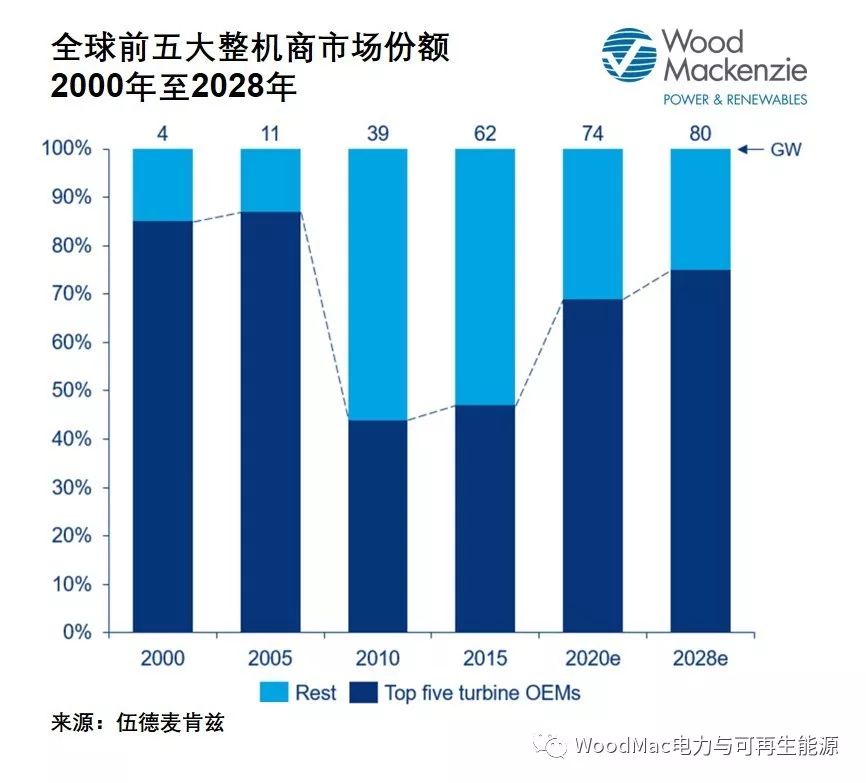

在經歷了十年的市場發展之后,全球排名前五的風電整機商正不斷加強其市場份額。預計至2028年,前五大整機商市場份額將達到全球三分之二。

據Wood Mackenzie(伍德麥肯茲)最新研究《全球風機整機商市場份額預測:2019年下半年》,至2028年,全球領先的三大西方整機商的市場份額將從2019年的47%(即32GW)增長到60%以上(即48GW)。

Vestas、SGRE和GE將利用與大型業主的戰略關系來執行更具規模的項目,同時還投資研發新產品和技術。Vestas作為行業領跑者,其市場份額將于未來五年內平均提高20%。

預計至2019年底,SGRE的累計裝機容量將超過100GW,成為繼Vestas后第二個達到這一里程碑的整機商。

Vestas將成為首家在2019年風機安裝容量超過10GW的整機商,繼續鞏固其地位。

金風科技憑借在中國的主導性地位,再加上在澳大利亞和加拿大的大型項目,繼續搶占市場。

投資開發新產品和技術以降低風電度電成本(LCOE)將有助于改善商業地位。但是,從近期的市場動態來看,專注于特定區域市場發展的整機商將面臨巨大的競爭壓力,正如Senvion和Suzlon。原來的區域市場領導者Senvion和Suzlon正在苦苦掙扎。Suzlon未能找到救助伙伴,使該公司陷入了更大的麻煩。Senvion將一些歐洲資產(即在葡萄牙的葉片制造廠及其全球知識產權)出售給了SGRE,而其他業務部門仍在尋求投資者。

專注于區域性發展也未必不是件好事。Nordex和Enercon將通過加大投資新風機技術的力度來加強其業務。預計Nordex的2020年、2021年平均安裝容量將達到創紀錄的5.5GW,較2019年相比大幅增長40%。

在接下來的十年中,僅專注于陸上風電的整機商將繼續搶奪年均新增安裝容量為60GW的全球市場。同期,海上風電行業也將非常活躍。

SGRE仍然是無可爭議的海上風電市場領導者,儲備訂單量超過15GW。

GE持續發力,今年在英國和美國簽署了4.8GW的訂單。

MHI Vestas的發展也非常可觀,預計其將于2023年躋身全球前十,到2027-2028年將躋身全球第五,成為唯一一家僅有海上業務卻名列前茅的整機商。該公司已經在七個國家獲得了總計超過7GW的訂單量。

明陽智能已成為中國海上風電行業的后起之秀,在過去的一年中簽署了超過4.5GW的訂單。在廣東省的飛躍發展,將助力其在長期范圍內維持市場地位。

中國市場向競價上網政策的轉型將促使整機商2019年和2020年訂單量有望激增至56GW。憑借國內需求的激增,預計2020年全球排名前15位的整機商中將有10家企業來自中國。

這波熱潮將為包括中國中車和運達風電在內的第二梯隊供應商提供充足的發展空間,因為一些較大的供應商或面臨產能限制。

金風科技是在國際市場上最成功的中國整機商,國內50%的風機出口量來自于金風科技。金風科技正擴大其機艙產能,至2020年實現14GW容量,其中3.5GW專門用于出口。

東方風電一直專注于直驅技術,并獲得了超過4GW的風機訂單,計劃在2020年至2021年之間交付。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號