![]() 新能源

新能源

![]() 新能源

新能源

全球風能理事會(GWEC)于本周正式發布《全球風電齒輪箱供應鏈2019》報告。該報告是GWEC市場信息服務平臺推出后發布的首個零部件供應鏈分析。通過20多個圖表,該報告全面展示了全球風電齒輪箱供應鏈的最新情況,并從區域到技術類型對未來五年齒輪箱市場的發展做出展望。

齒輪箱是風機的核心部件之一,在動能向電能轉化的過程中起到關鍵作用。齒輪箱供應鏈起步于歐洲, 隨著全球風能產業的全球化,繼而出現在美國和亞洲。隨著能源系統低碳化的趨勢,越來越多的風機將會安裝在新興市場,風電齒輪箱的全球供應鏈也會得到進一步的發展。

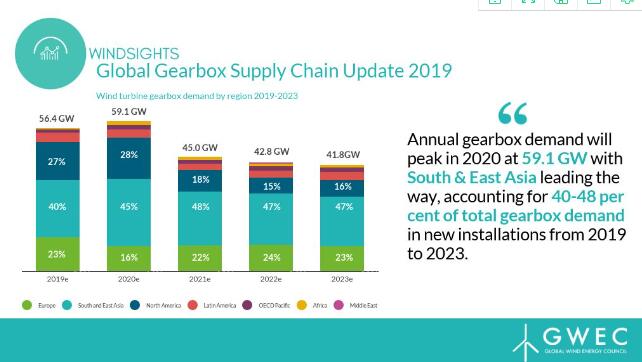

GWEC預計2019年的全球風電齒輪箱需求為56.4吉瓦,而明年將達到59.1吉瓦,需求的增加主要是由于中國和美國市場的搶裝。目前全球風電齒輪箱的年產能大約為75吉瓦,GWEC認為,按照現在風能市場的發展態勢,齒輪箱不會成為阻礙全球風電在未來五年內發展的核心零部件。

根據全球風能理事會的供應側年度數據統計,2018年齒輪傳動技術占到全球新增裝機的73%。GWEC認為在中短期內直驅技術不太可能取代齒輪傳動技術成為主流。不過,直驅技術在海上風電領域似乎更占優勢,GWEC預計2023年直驅技術占全球新增海上風機裝機的份額將達到63%。

同時,中速傳動技術也越來越受到關注。2015年,中速傳動的全球市場份額只有1%,而在2018年則達到了3.7%。GWEC預計這種趨勢還將持續,預計到2023年中速齒輪箱將占到該年全球齒輪箱需求量的10%。

與整機市場類似,風電齒輪箱廠商的數量在過去幾年中出現了銳減。在2010年,全球有近50家風電齒輪箱供應商,而現在只有不到20家仍活躍在風電行業。導致這個結果的主要原因是2011-2013年的全球風電市場萎縮以及在過去幾年風電整機商的整合。目前排名前三的供應商(南高齒、采埃孚、威能極)幾乎占到全球齒輪箱年產能的四分之三,這給第二、三梯隊的齒輪箱供應商帶來了巨大的競爭壓力。因此,GWEC認為在未來一段時間內,尤其是2020年之后,齒輪箱廠商的數量還會繼續縮減。

另外,報告指出中美貿易戰給風電齒輪箱供應商帶來了負面沖擊。比如,南高齒每年需要向美國出口大批風電齒輪箱,而它當前的制造加工基地都在中國。南高齒的兩個歐洲競爭對手威能極和采埃孚也不得不借助其在全球范圍的產能布局來降低因美國對中國產品關稅提高而帶來的損失。美國對中國產品進一步加稅的威脅也讓南高齒重新調整其全球供應鏈戰略,并于2019年底在印度開建齒輪箱生產基地。

GWEC在不同場合,包括十月北京可再生能源投資高峰論壇,都強調過保護主義給風能產業發展帶來的負面影響。對風電零部件及原材料提高關稅將降低風能行業的競爭力和投資吸引力,而當前風電的發展正處在一個急需增加投資的階段。開放、公平的投資環境將為風電企業的發展提供保障,并有效推動全球能源轉型以實現巴黎氣候協議設定的碳減排目標。

該報告認為技術創新也是驅動齒輪箱供應鏈發展的動力之一。目前全球齒輪箱產業發展值得關注的新技術趨勢包括:將傳統的滾動軸承換成滑動軸承以提高齒輪箱扭矩密度、齒輪箱模塊化平臺的引入,以及數字化在運維服務上的推廣和運用。這些新技術將幫助整機商及運營商進一步降低度電成本,使得風能成為全球范圍內最具競爭力的電力來源。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號