![]() 新能源

新能源

![]() 新能源

新能源

從2018年開始,風電行業大景氣周期開啟,復蘇趨勢明顯。進入2019年之后,風電行業復蘇趨勢持續加速,5月24日的風電平價上網時間表一出,迅速引燃了市場裝機熱情,風電迎來了搶裝潮。

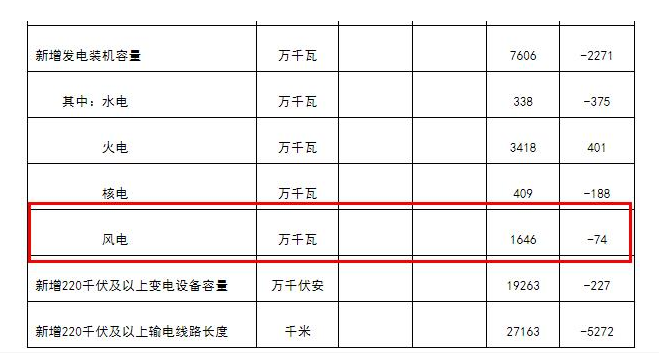

為了最后的補貼,整個行業處于熱火朝天的搶裝中,裝機必將出現顯著增長。然而奇怪的是,近期的官方數據卻顯示風電裝機正出現下滑。12月26日,國家能源局發布了1-11月份全國電力工業統計數據,1-11月風電新增裝機容量為1646萬千瓦,同比降低74萬千瓦。

之前國家能源局發布數據顯示,1-6月風電新增裝機容量為909萬千瓦,相比上一年的794萬千瓦,同比增長14.48%,但到了1-9月,這一數字已經降低到了3.73%,如今到了1-11月,竟然又變成了負值。

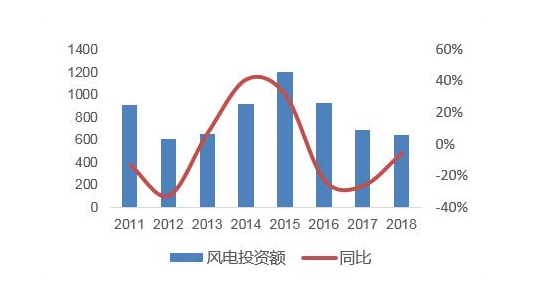

但是另一組數據則說明風電裝機在暴增。中電聯的數據顯示,1-10月全國風電項目投資額為708億元,同比增長79.4%,創下了2010年以來新高,展現了強勁的增長勢頭。

2011-2018年風電投資額情況(億元)

圖表來源:廣發證券

上述兩組數據實際上并不矛盾,分別代表并網和投資額兩個不同維度。投資吊裝,并不代表一定能完成并網。

國家能源局統計數據為并網數據,也就是說盡管由于搶裝,實際吊裝有了大幅增長,但是并網并沒有增長,反而出現了下降。

如果評估對設備廠商影響,主要看投資或吊裝增速;但如果評估對風電運營商影響,則主要看并網,因為吊裝未能并網則意味著沒有任何收益。

對于風電投資商來說,吊裝之后還需要最為關鍵的一環——并網。不能接入電網,就不會產生任何收入,而無法并網的主要原因在于電網無法消納。

事實上,并網一直是制約投資商最大的難題。根據能見的了解,今年電網方面能夠接納的新增風電裝機并網的能力,在2018年基礎上或有些許增長,但是很難承受較大的增幅。

2018年全國新增并網風電裝機數據是2059萬千瓦。此前業內廣泛預測,今年全年新增并網風電裝機將在2000-2200萬千瓦左右。但根據前11個月情況來看,2019年全國新增并網裝機很難超過去年了。

吊裝數據將與之有很大差異。多家研究機構預計,今年風電吊裝數量可能在2500萬千瓦。也就說,市場上將會有近500萬千瓦新增吊裝風機,或將無法并網。

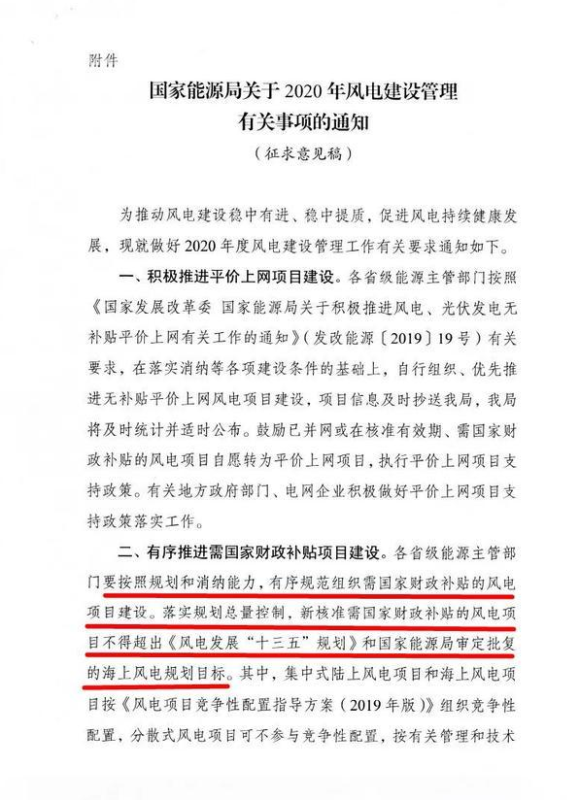

12月27日,國家能源局下發的《關于征求2020年風電建設管理有關事項的通知(征求意見稿)的函》也明確指出,要落實規劃總量控制,各省級能源主管部門要按照規劃和消納能力,有序規范組織需國家財政補貼的風電項目建設。

光伏行業在這方面帶了一個壞頭,此前一直搶“630”,搶補貼,致使整個行業高速超規劃發展,如今在補貼拖欠的現狀下,現金流變得十分緊張,導致無數光伏企業倒閉,剩余的開發商也不得不靠甩賣電站資產求生。

已發展至萬億規模的新能源產業,補貼拖欠的缺口巨大,據國家發改委能源研究所研究員王斯成測算,截止到2018年底,可再生能源補貼拖欠已經達到2000億元人民幣,這還不算2019年以后的新增補貼。

盡管風電發展規模長期按照國家政策、規劃進行,或許在平價之后,并不會像光伏那樣一地雞毛,但如今的搶裝潮已有超規劃發展的趨勢。

至少那些未能并網的風電項目,將面臨風險。如果無法按期并網,電價水平預計將會下一個臺階,這意味著項目整體收益情況也會有明顯的差別。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號