![]() 油氣

油氣

![]() 油氣

油氣

2020年1月15日,中美在白宮橢圓形辦公室簽署第一階段經貿協議,22個月的談判終于等來結果。這一刻對全球經濟貿易而言,將可能帶來非常大的改變,將深刻影響全球貿易流向與貿易格局,其中很大的一個變化是在能源貿易方面。

眾所周知,美國強大的外需幫助中國消耗大部分產能,促進中國建立了完整的中低端產成品加工產業鏈。在強勢美元下,中國依賴中低端產品加工出口來賺取外匯,同時美國憑借強大的美元鑄幣權,不斷增發國債出口美元,這樣形成了過去30年中美良性互動:中國憑借商品貿易順差完成了初始美元積累,并一度成為美國第一大債權國(2019年6月被日本超過,截至2019年10月持有美債1.10萬億美元,低于日本1.17萬億美元),而美國則享受了中國良價優質商品。

變化來自于2018年3月,美國啟動“301調查”,理由包括指責中國“竊取”美國知識產權,“強制”美國企業轉讓技術。美國啟動貿易調查背后在于中國產業結構升級調整,中國已不再滿足于簡單來料加工,而是強調技術升級和“中國智造2030”,以轉變中國依靠債務堆積的粗放增長模式,實現全要素生產率提升,這對于美國來講是一個非常危險的信號,意味著中國會逐漸脫離對美國技術依賴,疊加美國中低端產業鏈已被中國取代,這樣下去不利于美國經濟就業與產業發展。

美國要改變這一趨勢,除對中國增加技術壁壘之外,就是要增加對華出口,提升美國國內產能,降低美國國債,這樣的改變將帶來貿易與貨幣的平衡——美國增加出口降低國債,中國增加對美進口,人民幣崛起。在增加的進口中,對美能源進口的增加將可能改變整個能源貿易格局,對原油市場來講將形成美沙俄與中國“3+1”新的供需博弈格局。

一、達成能源采購,中美互利共贏

2017年1月特朗普上任以來,一系列化石能源寬松政策疊加頁巖油技術發展,推進了美國頁巖油產量提升,尋求出口成為美國能源企業核心訴求。據美國能源部統計,截至到2020年1月美國原油產量接近1300萬桶/天,比2017年1月890萬桶/天整整提高了約400萬桶/天,甚至超過整個伊朗未制裁前的原油產量,使美國成為全球第一大產油國。

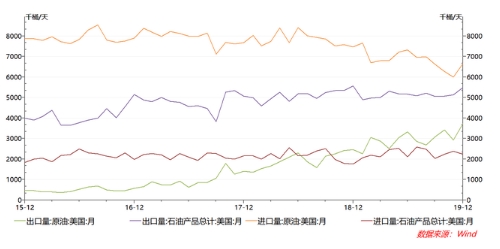

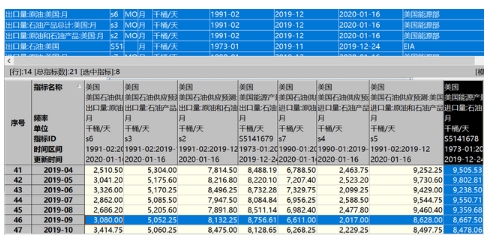

不止如此,據EIA統計,2019年9月美國實現75年來首次原油和石油產品凈出口8.9萬桶/天,主要由于2019年比2017年原油出口增長了約200%。這一凈出口是建立在2017年以來美國原油出口大幅增長,進口大幅下降背景下的,2017年原油平均出口98萬桶/天,進口793萬桶/天,而2019年美國原油出口平均298萬桶/天,而進口約683萬桶/天,如下圖。

圖:2017年來美國原油出口增加,進口下降

圖:美國原油和石油產品進出口構成

整體上,當前美國原油進口還是超過出口,主要由于美國大部分煉廠都是上世紀末建立,大部分煉加拿大、墨西哥及委內瑞拉中質或重質原油。在煉廠沒有新增和改造之前,美國只能增加其自身頁巖油出口——畢竟自家機器用不上,以及頁巖油開發過程中的天然氣、LPG、乙烷等伴生氣。

為其大量的原油天然氣尋找買家,同時平衡自身貿易逆差,美國只能盯上最大原油進口國——中國,畢竟在“北溪二號”的建設上,德國已經“傷透”了美國的心。

對于中國來講,進口誰的原油不是進口,況且增加進口來源,還能保障能源進口安全,增加價格談判籌碼,平衡對美國際收支,毫無疑問,增加對美能源進口有利雙方,互利共贏。

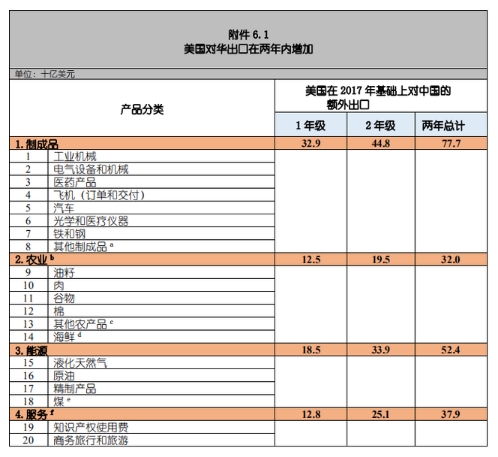

本次達成的《美國政府與中華人民共和國政府之間的經貿協定》,要求在2017年基礎上,2020-2021年分別增加美國能源進口185億美元和339億美元,粗略算一下,美國將占中國原油進口來源5%-6%,雖然不會影響沙特和俄羅斯依然是中國最大原油進口國,但對原油市場價格將帶來很大博弈。

2020年在2017年基礎上,對美增加185億美元能源進口是什么概念?

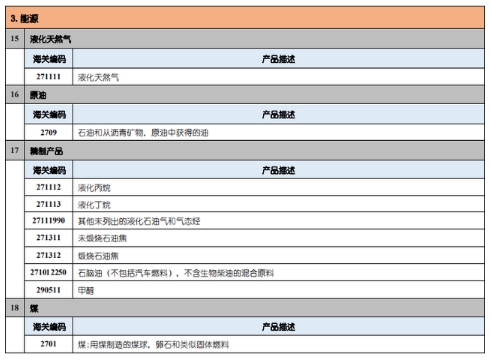

這185億美元的能源主要包括原油、天然氣、液化丙烷、液化丁烷、其他未列出的液化石油氣和氣態烴、未煅燒石油焦、煅燒石油焦、石腦油(不包括汽車燃料),不含生物柴油的混合原料、甲醇還有煤;用煤制造的煤球,卵石和類似固體燃料,海關代碼如下圖。根據海關數據統計,2017年自美國進口這10類能源約68億美元,其中原油32億美元,占比約47%,剩下主要是頁巖油開采伴生品液化丙烷和天然氣,進口約18億美元和6億美元,占比26%和9%。

圖:自美國進口能源構成

如果按照以上比例測算,2020年增加185億美元能源進口中,近50%為原油,則2020年自美國進口原油金額將達到約124億美元,約占2019年原油金額金額2413億美元的5.1%,美國占中國原油進口來源國比重將從2017年2%左右提升到5%左右。

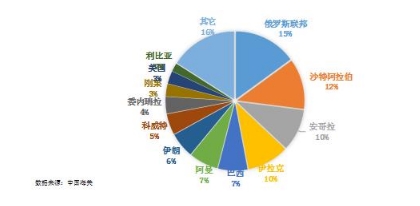

圖:2018年我國原油進口來源比例

如上所述,雖然不會對俄羅斯和沙特最大原油供應國地位構成挑戰——畢竟2018年沙特平均出口約737萬桶/天,俄羅斯平均出口約507萬桶/天,而美國只平均出口約200萬桶/天,但會影響到Brent和WTI之間套利以及美國沙特俄羅斯對中國出售原油價格的平衡。

二、增加對美能源采購,會對國內市場有哪些影響

按照2017年數據來看,中國增加的185億美元能源進口,其中約50%為原油,26%和9%為天然氣和丙烷。雖然增加美國原油進口不會影響沙特和俄羅斯中國原油進口國地位——從能源安全角度來講,中國也必然不會依賴美國能源,會同時深化跟其他國家能源合作,但是有一點一定會影響到,那就是增加了中國價格談判的籌碼,全球三家千萬桶俱樂部將演變為四家千萬桶俱樂部的博弈。

增加對美進口,最顯然影響會增加原油貿易量及跨區套利。眾所周知,從俄羅斯和沙特進口的原油大部分以即期布倫特和DME阿曼加普氏Dubai的月均價計價。DME阿曼基準原油合約流動性遠不及布倫特期貨合約,參與其交易大部分是持倉到期的生產運營商,其合約缺乏轉手流動性,價格基于跨區套利跟隨布倫特市場聯動。而俄羅斯進口原油更不用說,其水運基本都是以即期布倫特計價。因此中國進口原油雖然40%左右進口自中東,而實際上背后價格主要受布倫特期貨價格影響,在增加美國原油進口之后,增加了計價選擇WTI基準原油期貨,如此將增加Brent、WTI和INE三地價格之間套利機會,在增加選擇之后,中國原油貿易的議價能力也將增強,這對于原油貿易及交易市場來講,會是機會。

同時增加美國原油進口對中國煉廠來講將滿足中國煉廠對輕油需求,對中東傳統供油國來講將形成競爭,更加重視中國買家。隨著國際海事組織2020年全球船舶0.5%硫排放限制生效,疊加全球硫磺過剩,高硫原油脫硫后硫磺處理是個問題,中國對低硫輕油的需求上升,2019年上半年,中國輕、中、重質原油采購量占比約為11:10:1.6,而美國輕質甜油正好能滿足這一塊需求。

當然,增加了新的原油進口來源國,對于原油運輸行業來講,是很大利好。因為美國到中國運距遠,運輸成本高,要使得中國到岸價一樣,美國必須折讓一定的FOB價格,而對于原油運輸來講,更遠的距離將新增營收來源,對坐擁全球最大VLCC油輪運輸的中遠海能來講可能是大利好,同時協議簽訂貿易復蘇,對海運疊加利好。

此外,液化天然氣和液化丙烷的供應增加,將有利于中國液化天然氣和液化丙烷進口成本下降。作為全球排名前五的天然氣儲量大國,BP統計的美國2018年天然氣探明儲量約11.9萬億立方米,而我國海上LNG最大進口來源國澳大利亞(2018年從澳大利亞進口LNG2350萬噸)探明儲量才2.4萬億立方米,可見從美國進口LNG潛力巨大,同時從在亨利中心交割的NYMEX天然氣期貨價格來看,中國進口美國天然氣的離岸成本并不會高于歐洲,增加的現貨交易將可能繼續壓低中國LNG到岸價格,畢竟2019年暖冬疊加經濟疲弱,庫存偏高,價格至少到2020年下半年才會有些看點。

低價丙烷的進口增加,對中國企業來講也將是布局的良好機會,尤其是布局了丙烷脫氫等技術的化工企業,例如東華能源等,將形成利好。

最后,增加美國能源進口,換一個角度來看這個事情,那就是有利于中國國際收支平衡。中國改革開放40年來依靠低勞動力成本,構建了最完整生產產業鏈,這部分產能只能以出口來化解,而在進口不足以及中國有控制的匯率調節機制,導致貿易持續順差,從貿易平衡角度,中國也應該升值人民幣,擴大進口。

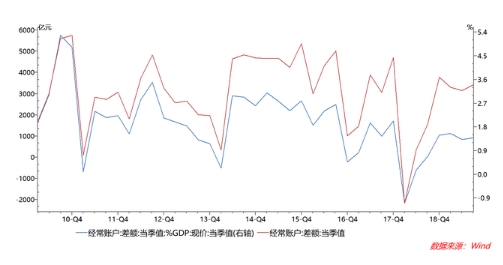

未來一段時間,國際收支平衡將是央行匯率政策的主要目標。近年來能夠看出貨物和服務進口增速明顯大于出口增速,貨物貿易順差逐漸走低,服務貿易逆差逐漸走高,以逐漸實現經常項目下國際收支的平衡,這同樣也是人民幣國際化的訴求。

圖:中國經常賬戶差額占GDP比重持續下行

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號