![]() 新能源

新能源

![]() 新能源

新能源

裝機量數據最能反映2019年燃料電池產業運行真實狀況。

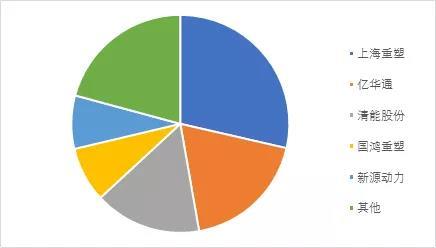

高工產研氫電研究所(GGII)數據顯示,從燃料電池裝機情況來看,2019年全年中國氫燃料電池裝機量為128.06MW,同比增長140.49%。2019年,中國氫燃料電池系統裝機量前五主要為上海重塑、億華通、清能股份、國鴻重塑、新源動力。前五家企業裝機量占2019年中國氫燃料電池裝機量的79%。

整體而言,近年來中國氫燃料電池裝機量增速明顯,同時頭部企業占據了主要的市場份額。但需注意的是,當前燃料電池產業尚處于發展初期,各個地方燃料電池企業入局者不斷增多,不少“新勢力”躊躇滿志,已經嶄露頭角,市場格局變量依然很大。

本文以GGII數據為依托,分析2019全年汽車產業配套氫燃料電池情況特點,預判2020年燃料電池行業發展態勢,同時梳理2019年裝機量排名TOP5企業——上海重塑、億華通、清能股份、國鴻重塑(國鴻氫能與上海重塑分別為第一、二大股東)、新源動力的發展概況。

2019年全年燃料電池配套特點分析

GGII數據顯示,從燃料電池裝機情況來看,2019年全年中國氫燃料電池裝機量為128.06MW,同比增長140.49%。

2016-2019年中國氫燃料電池裝車功率(單位:MW,%)

數據來源:高工產研氫電研究所(GGII),2020年1月

GGII分析認為,從全年汽車產業配套氫燃料電池情況來看,主要呈現如下特點:

1、氫燃料電池裝車平均功率整體上升。從生產車型裝機功率來看,2019年中國氫燃料電池客車平均裝機功率為46kW,較2018年提升4kW;專用車裝機功率為39kW,較2018年提升8kW。2019年上半年,企業裝機功率集中在30-45kW之間,下半年企業裝機功率多為45-60kW之間;

2、生產車型中燃料電池系統配套企業數量增長11家。2019年安徽元雋、深圳國氫、雪人股份、浙江氫途、明天氫能、武漢眾宇、氫雄云鼎、華昌能源、上海杰寧、廣東探索、喜瑪拉雅等企業配套的燃料電池車型開始生產,并進入市場銷售。GGII預計2020年燃料電池配套企業將會進一步增長。

3、頭部燃料電池企業裝機功率占總裝機功率的50%以上。GGII數據顯示,裝機功率TOP3的企業分別為上海重塑(不包含國鴻重塑)、億華通、清能股份,占2019年全年燃料電池裝機功率的63.13%。

起底2019年燃料電池裝機量TOP5

GGII數據顯示,從裝機量占比來看,2019年,中國氫燃料電池系統裝機量前五主要為上海重塑、億華通、清能股份、國鴻重塑、新源動力。前五家企業裝機量占2019年中國氫燃料電池裝機量的79%。

其中,上海重塑裝機量最高,占比達到28%,主要是因為配套中通客車、申龍客車、宇通客車等三家車企;億華通氫燃料電池系統裝機量排名第二,主要是因為配套申龍客車、北汽福田和宇通客車;清能股份裝機量排名第三,主要是因為配套申龍客車和皋開汽車。

2019年中國氫燃料電池系統裝機量TOP5

數據來源:高工產研氫電研究所(GGII),2020年1月

上述五家燃料電池企業整體發展概況如何?

上海重塑:公司注冊成立于2014年12月,建成了中國最早的燃料電池發動機生產線之一,實現了Caven系列32千瓦至51千瓦燃料電池發動機及其核心零部件的自主研發。

截至目前,Caven系列燃料電池發動機累計銷售1700套左右,銷量居全國首位,在國內地區包括廣東、江蘇、上海等多個地區都有投放。2019年公司嘗試進軍海外市場,包括日本、美國、馬來西亞。面對未來的德國及歐洲市場,公司也有自己戰略上的規劃。目前從這些應用場景來看,大部分以商用車為主,物流車、客車是最主要的需求環節。

億華通:截至2019年9月,億華通配套燃料電池車型36款納入工信部公示的《新能源汽車推廣應用推薦車型目錄》中,占比達到23.23%,位列行業第一;2016年至2019年9月,公司燃料電池發動機被應用于下游公交、物流、通勤及研發配套等領域,累計銷售681臺。

尤其值得一提的是,目前億華通在全國燃料電池公交市場進入城市數量大幅領先部分地域性廠商(已經陸續在北京、張家口、鄭州、上海、蘇州、成都等城市公交系統投放),累計投放數量達到260輛,占納入統計的全國燃料電池公交車推廣數量的40%以上。與同行相比,億華通在城市布局、推廣數量等方面具有相對較強的領先優勢。

近年來,億華通進一步確定其在北京、張家口、上海、蘇州、鄭州、成都等氫能資源與產業鏈配套基礎深厚的城市推廣布局,聯合當地產業鏈各環節企業,進行完善的氫能生態建設。其中,在北京、張家口地區,借助2022年北京-張家口綠色冬奧契機,億華通聯合中石油、中石化、國電投、北汽福田、北京公交、中船重工718所、張家口交投等上下游企業,正逐步打造完善的京津冀氫能生態圈。

清能股份:公司從事燃料電池核心技術研發和產品商業化16年。公司具備量產燃料電池核心材料、電堆及系統的完整技術平臺,公司擁有的國際品牌HorizonFuelCell具有很高的國際知名度;目前公司已量產的產品包括車用燃料電池系統、燃料電池電站系統、甲醇重整燃料電池系統、無人機燃料電池電堆、分布式燃料電池系統等。

其中車用燃料電池系統已與東風、申龍、宇通、皋開、中植等車廠完成十余款公告車型,全面覆蓋了物流車、公路客車、公交車等多種商用車型,并已開始批量交付;200KW燃料電池電站系統已安裝于韓國蔚山工業園政府示范工程,并與數個國外客戶簽署了共計超過100MW電站的意向協議;已有超過120臺甲醇重整燃料電池系統用于新加坡政府的交通監控項目,及印度尼西亞、菲律賓、孟加拉、澳大利亞等地的電信基站項目;無人機燃料電池系統已用于NASA、波音等合作項目多年;分布式燃料電池系統也已通過林德氣體在英國完成千臺以上的部署。

2019年以來,清能股份屢屢傳出好消息,公司自主研發的車載60kW水冷燃料電池系統VL60通過國家強檢中心強檢認證;9月公司與科華控股(603161)就投資設立合資公司江蘇科華動力科技有限公司(主營燃料電池動力系統零配件)舉行簽約儀式;10月,公司和歐洲客戶簽訂合作協議,為18米公交供應中國制造的100千瓦大功率燃料電池系統。

國鴻重塑:公司第一、第二大股東分別是國鴻氫能、上海重塑,分別占股35.71%、34.31%。上海重塑背景前文已述,不再贅述。國鴻氫能下設兩家子公司,國鴻重塑是其中之一,負責燃料電池系統集成的規模化生產,建有年產5000套系統集成生產線。國鴻氫能另一個控股公司是國鴻巴拉德,已建成年產2萬臺電堆的目前全球產能最大的電堆生產線,2019年電堆市場占有率約70%—80%。

新源動力:公司成立于2001年。自成立以來,公司承擔了國家科技部“863”計劃重大專項——車用燃料電池發動機研制課題,先后被認定為大連市知識產權試點單位、遼寧省知識產權“興業強企”試點單位、國家級知識產權試點單位、首批國家級知識產權優勢企業。

公司第二代產品HYMOD®-36成功應用上汽榮威750、上汽大通FCV80,成為我國首例自主研發、耐久性突破5,000小時,可實現-10℃低溫啟動、-40℃儲存的燃料電池;新源動力生產的第三代產品HYSTK®-70成為國內首款具有自主知識產權的高集成度大功率電堆。

目前,新源動力多項創新成果涵蓋了質子交換膜燃料電池發動機系統關鍵材料、關鍵部件、整堆系統各個層面,擁有自主知識產權專利技術近400件,其中發明專利達到250余件,包括國際專利10余件,以新源動力為代表的“高比功率的車用燃料電池電堆”技術成果入選2019世界新能源汽車大會八項“全球新能源汽車前沿技術”之一。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號