![]() 新能源

新能源

![]() 新能源

新能源

平價時代,規模(成本)優勢和技術路線備受關注。以HJT和210硅片尺寸為代表的技術路線及發展方向正成為引領光伏企業的最重要的因素。

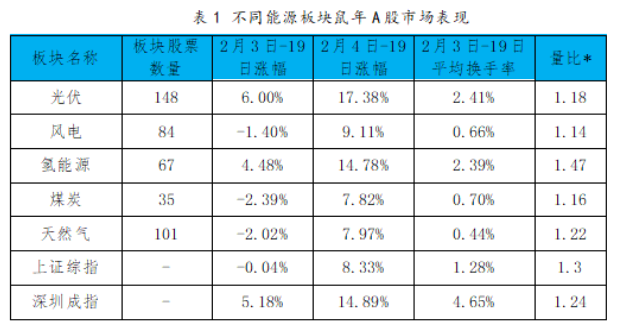

受新冠病毒疫情影響,2月3日國內A股市場重新開市后迎來集體大跌,當日有超3000只個股跌停,滬指下跌7.72%,深指重挫8.45%,創業板跌6.85%。但之后A股即展開絕地反擊,迎來一波快速上漲,市場交易活躍,成交量逐漸放大,2月18日,滬深股市合計成交金額接近萬億。截止2月19日,上證指數上漲8.33%,深圳成指上漲14.89%,順利回補鼠年首日跌幅。

A股市場在舉國之力迎戰疫情的關鍵時刻經受住嚴峻考驗并保持良好態勢,有助于穩定資本市場情緒,為市場增添寶貴的信心和資金。

新能源一直是A股備受關注的具有較大潛力的行業,但在本輪上漲中表現不一,體現出疫情影響下資本市場對相關行業未來發展的不同預期。

*注:量比為2月3日-2月17日11個交易日平均交易量與前11個交易日平均交易量比值

圖1 A股部分能源板塊漲幅

國發能研院、綠能智庫研究發現,光伏和氫能源板塊交易活躍,漲幅領先。而風電板塊則關注度不高,漲幅尚未回補大跌前的股價。

新能源政策密集出臺 光伏需求維持高位

春節前夕,新能源行業政策密集出臺,光伏產業頻迎利好。

1月7日,國家能源局發布《光伏發電市場環境監測評價方法及標準(2019年修訂版)》。1月19日,商務部宣布對原產韓美的進口太陽能級多晶硅繼續征收5年反傾銷稅;1月20日,財政部、國家發改委、國家能源局聯合發布《關于促進非水可再生能源發電健康發展的若干意見》,提出完善現行補貼方式、資源配置方式、補貼退坡機制,并優化補貼兌付流程,提出符合條件的存量項目均納入補貼清單。1月22日,財政部、國家發展改革委、國家能源局印發《可再生能源電價附加資金管理辦法》的通知;1月23日,《國家能源局關于2020年風電、光伏發電項目建設有關事項的通知(征求意見稿)》掛網,2020年光伏建設方案出爐,行業期待的總補貼額最終確定為15億,同時,光伏總體消納能力將于3月底公布,4月底將啟動今年擬新建的補貼競價項目申報工作。

受本次疫情影響,供需均受到短期抑制,但2020年國外市場需求增長依然強勁,國內市場也有望在延遲數月后重新恢復,據PVInfoLink預測,全年有望實現42.5GW新增裝機,同比增長41.2%。

在本次疫情中受影響較大的電池、組件產能已在陸續恢復。近日,據江蘇省工信廳統計顯示,作為光伏制造大省,江蘇光伏企業復工率超過60%。

圖2 全球光伏組件需求預估(來源:PV InfoLink)

光伏板塊連續上漲 資本市場追逐新路線

與其它能源相比,光伏近年來成本快速下降,發展潛力更為看好。光伏板塊在所有能源行業中漲幅領先,截止2月19日,鼠年板塊整體漲幅達6%,而自2月3日大跌后,累計漲幅更高達17.38%。

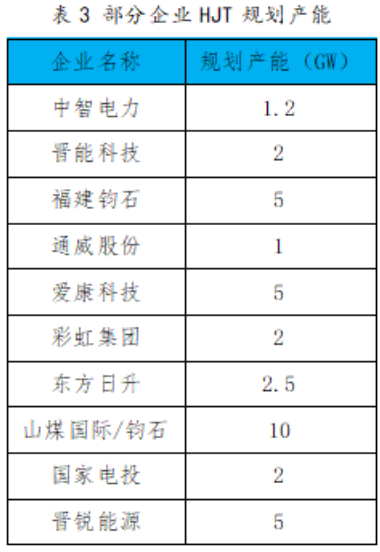

平價時代,規模(成本)優勢和技術路線備受關注。通過近期股市表現,國發能研院、綠能智庫發現,以HJT和210硅片尺寸為代表的技術路線及發展方向正成為引領光伏企業股價上漲的最重要的因素。

規模化擴產仍在繼續。2月以來的公開信息顯示,通威股份擬在成都投資建設年產30GW高效太陽能電池及配套項目,總投資預計200億元;隆基股份則宣布45億元投建西安年產10GW單晶電池項目;成功借殼上市的晶澳科技2月18日宣布上調義烏新建產線規模,投資102億建設年產10GW高效電池和10GW高效組件及配套項目,并升級寧晉3.6GW高效電池項目。

這其中,隆基股份2019年以來已發布11次擴產公告,涉及總產能達142GW,但在本輪上漲中,漲幅和活躍度均不處于前列。而漲幅居前的通威股份,顯然得益于正在布局的HJT技術和210電池片。據了解,晶澳科技本次擴產和產線改造也可能涉及HJT技術和210電池片。

HJT技術毫無疑問是光伏股票投資熱點,被資本市場定義為未來最有可能替代PERC技術并具備與未來全新電池技術融合的挑戰者。相關的設備制造、電池廠商股價持續大漲,捷佳偉創、山煤國際鼠年漲幅分別達42.95%和38.25%。

210硅片尺寸產業鏈發展迅速,朋友圈快速擴大。最大受益者中環股份交易活躍,鼠年漲幅達17.3%,顯示相較其他上市公司的166路線處于更為有利的位置。

風電搶裝潮可見 板塊表現不佳

風電板塊整體和個股表現均不佳。截止2月19日,鼠年風電板塊股價僅上漲0.66%,跑輸A股大盤。個股表現也乏善可陳,龍頭企業金風科技和明陽智能股價在鼠年交易日中分別下跌-3.23%和-7.28%。

在前文所述1月密集出臺的新能源政策中,風電政策基本穩定,2019年末已下發的《關于征求2020年風電建設管理有關事項的通知(征求意見稿)的函》明確平價項目將繼續延續2019年平價政策。而根據2019年5月國家發改委發布的《關于完善風電上網電價政策的通知》,納入補貼最后期限將至,預計2020年陸上風電將迎來搶裝,而2021年海上風電也將有相當存量項目完成裝機。

數據顯示,2019年陸上風電公開招標量達52GW,而2019年并網風電項目僅25GW,2020年有搶裝需求的存量項目可達60GW以上,這將推高2020年風電裝機及相關上游企業出貨,預計全年裝機相比2019年增長40%~60%。

截止目前,風電行業生產和項目建設紛紛復工,全年受疫情影響不大。國發能研院、綠能智庫認為,鑒于風機生產成本下降幅度有限,國外市場萎縮等多重因素影響,雖然風電板塊仍有上漲動力,但關注度遠低于光伏,股價漲幅有限。

氫能源板塊持續活躍 資本市場重點關注

氫能源板塊共67只股票,2月3日以來換手率和交易量均領先于各能源板塊,漲幅達4.48%,氫能源概念仍是資本市場重點關注領域。

2019年涉及氫能的國家及地方政策出臺力度不減,據統計超過70項,氫能投資持續增加,示范規模不斷擴大。

因產業發展處在示范應用初期,產業鏈仍在培育,產能規模均不大,本次疫情對氫能產業影響并不明顯。中汽協數據顯示,2019年僅有2737輛氫燃料電池客車和物流車投入示范應用,雖然疫情導致2020年產業鏈相關需求與供應會延后,但全年來看不受影響。

氫能產業目前發展依賴政策和政府資金的支持,考慮到疫情影響下財政吃緊,氫能相關政策的出臺、特別是各級財政支持政策存有變數,但疫情過后基礎設施投資加大時,氫能儲運、加注等基礎設施可能受益,值得持續關注。

國發能研院、綠能智庫認為,資本市場是產業良性發展的重要融資保障,資本市場也體現著投資者和規模資金對相關產業未來發展的預期。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號