![]() 新能源

新能源

![]() 新能源

新能源

在政策激勵措施、背靠捐助的競價機制和去風險機制的助力下,清潔能源在非洲撒哈拉以南地區迅速發展。在克服常見的項目風險和地方融資缺乏的阻力后,許多市場都見證了首個大型光伏項目的誕生。然而,政府在購電協議付款時舉步維艱,為了給可再生能源讓出成長空間,政府將不得不做出艱難抉擇。

可再生能源的投資增長迅速:2017年清潔能源領域投資超過1000萬美元的國家有23個,2018年,也有18個國家/地區清潔能源領域投資超過1000萬美元。相較之下,在清潔能源發展最初的10年中,最多只有12個國家的年度投資能達到如此規模。

在大型光伏項目規模很小的市場中,光伏儲備項目規模很大。2021年,南非以外地區預計有約1.2GW的光伏項目并網,是2018年并網規模的兩倍以上。

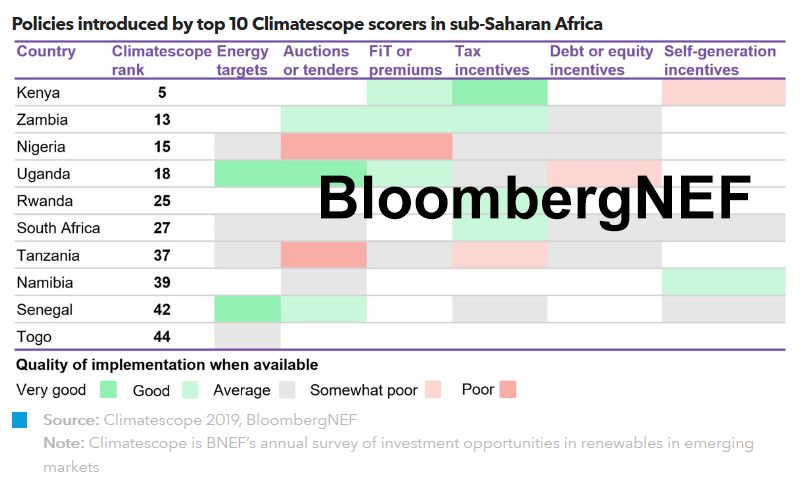

得到多邊支持的競價機制大獲成功。在2015-18年,Scaling Solar競價獲選的光伏項目規模近0.4GW,是同期南非以外總裝機規模的39%。但是,大幅去風險的體制之下,上網電價補貼較低,可能導致政府產生不切實際的價格預期。

該地區幾個市場存在容量過剩問題,可能掩蓋了電廠裝機規模不足的事實。即使需要新的容量,買方可能因已簽署價格較高的長期購電協議,難以新建電廠。值得注意的是,南非和加納都試圖與獨立電力生產商重新就購電協議價格展開談判。

戶用光伏系統、工商業光伏及混合可再生能源微電網均出現迅猛增長,但仍需要具體的經濟或政策條件和支撐,才具有商業可行性。

清潔能源政策很大程度上受國家目標和稅收優惠限制,而撒哈拉以南地區在國家目標和稅收優惠的實施上還有很大的提升空間。除少數市場外,大部分國家仍有待真正引入凈計量電價、碳價等機制。

在水電資源不豐富、燃煤機組投資動力不足的背景下,可再生能源長期投資有望增長。因基礎設施建設成本較高,天然氣和煤電的競爭力也受限制。

對于風光發電資源整合困難的國家而言,電力系統互聯不失為一種有效的應對方法。該地區建立了三大“電力池”,以促進電力的競爭交易,但由于結構性容量不足、輸電基礎設施缺乏投資,三大“電力池”難以完全發揮潛力。

該地區開發商最擔憂的仍然是買家不履約的風險。運營情況欠佳的公用事業努力改善財務狀況,而在民眾反對之下,政府很難提高零售電價。烏干達等國家的情況說明捆綁銷售是有益的,但其他地方的經驗表明,捆綁銷售也並非萬全之策。

開發商可以利用多種手段來降低項目風險,但使用這些手段也要付出相應的代價。為保護開發商和投資者免受承購人不付款的風險,可利用各種形式的擔保,讓項目得以推進。政治風險保險已成為大型可再生能源項目的標配,但是貨幣對沖成本仍過于高昂,無法廣泛采用。

一組數據

62%

2021年光伏預計新增裝機規模較2018年的增幅

18

非洲撒哈拉以南地區可再生能源投資超過1千萬的國家數量

0.4GW

2015年以來 Scaling Solar競價中光伏項目的獲選規模

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號