![]() 新能源

新能源

![]() 新能源

新能源

1990-2003年,業(yè)界曾認(rèn)為氫燃料電池車(FCV)是解決公路運(yùn)輸脫碳問題的終極技術(shù)。然而,自2010年以來,純電動車和插電混動車出現(xiàn)爆炸性增長,人們對氫燃料電池車的未來產(chǎn)生懷疑。除了現(xiàn)代和豐田等少數(shù)幾個車企,大多數(shù)車企都減少了對氫燃料電池車的研發(fā)投入。中國、日本、韓國和歐盟政策加碼布局氫燃料電池,且相比電池,燃料電池在重型運(yùn)輸應(yīng)用上有潛在技術(shù)優(yōu)勢,氫燃料電池車的部署規(guī)模大幅增長,引發(fā)大量關(guān)注。本報(bào)告分析了氫燃料電池車市場現(xiàn)狀及其未來的潛力。

現(xiàn)狀:2020年初,全球氫燃料電池乘用車保有量達(dá)17,000輛,氫燃料電池公交車4,250輛,商用氫燃料電池車1,000輛。由于韓國和歐洲加大支持力度,2019年氫燃料電池公交車部署數(shù)量幾乎翻了一番。中國在政策的推動下,2019年氫燃料電池公交車和商用車的部署數(shù)量也翻了一番。

當(dāng)前的挑戰(zhàn):氫燃料電池車的普及受到三個因素的挑戰(zhàn):1)氫燃料電池系統(tǒng)目前尚無其他大規(guī)模市場應(yīng)用,若要通過擴(kuò)大規(guī)模來降低成本,則氫燃料電池車的銷量就必須增加。2)加氫基礎(chǔ)設(shè)施數(shù)量有限。3)氫氣仍比其他燃料用燃料更貴。日本和韓國等國家試圖通過提供大額補(bǔ)貼來克服這些挑戰(zhàn),但是到目前為止,消費(fèi)者的需求非常有限。盡管許多其他國家/地區(qū)也已制定了雄心勃勃的發(fā)展規(guī)劃,但能增加氫燃料燃料電池車銷量的強(qiáng)制性措施仍然有限,消費(fèi)者偏好也尚不清楚。

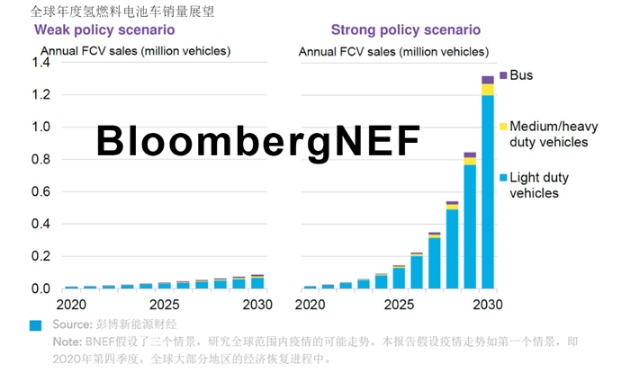

展望:為預(yù)估2030年的氫燃料電池車部署情況,BNEF分別在兩個情景中對其經(jīng)濟(jì)性作出分析:一個政策扶持力度較弱的場景(假設(shè)現(xiàn)有政策不變)和一個政策扶持力度較強(qiáng)的場景(將當(dāng)今最佳政策措施大范圍推廣)。雖然我們的經(jīng)濟(jì)性分析表明,長途重型運(yùn)輸是燃料電池車的最佳應(yīng)用場景,但在兩種情景中,我們還是認(rèn)為燃料電池輕型汽車在氫燃料電池車銷量中的占比最大。雖然結(jié)果看似很矛盾,但并非無跡可尋:現(xiàn)有政策和企業(yè)燃料電池車發(fā)展戰(zhàn)略重點(diǎn)是輕型汽車,以便實(shí)現(xiàn)燃料電池車的規(guī)模化制造。

政策支持力度較弱:BNEF預(yù)計(jì)2030年氫燃料電池車年銷量將達(dá)到86,000輛,幾乎是2020年的7倍。到2030年年底,氫燃料電池車保有量將接近50萬輛。氫燃料電池公交車的增長仍將僅限于加州、日本和韓國這些為氫燃料電池公交車提供高額補(bǔ)貼、大力投資加氫站的地區(qū),燃料電池公交車和商用車的增長將主要在中國和歐盟。此情景下,2020-2030年間,我們預(yù)計(jì)燃料和前期投入的補(bǔ)貼總額約235億美元,汽車補(bǔ)貼和氫燃料補(bǔ)貼約各占一半。

政策支持力度較強(qiáng):2030年,氫燃料電池車年銷量將超過130萬輛,氫燃料電池車保有量超過350萬輛。而BNEF預(yù)計(jì)2030年全球汽車保有量將達(dá)到17億輛。強(qiáng)有力的政策情景下,需要更多國家效仿日本投資建設(shè)加氫基礎(chǔ)設(shè)施或出臺與歐盟2030年排放標(biāo)準(zhǔn)類似的法規(guī),2020年至2030年補(bǔ)貼總額約1,050億美元,其中57%為汽車補(bǔ)貼。

長期挑戰(zhàn):目前,公路車輛領(lǐng)域中,純電動汽車在新車銷量中的占比遠(yuǎn)超氫燃料電池車。但是,純電動汽車技術(shù)的成功并不意味著氫燃料電池車技術(shù)注定要失敗。純電動汽車的推廣能降低電動汽車和逆變器等通用部件的成本,對燃料電池汽車有益。此外,我們的經(jīng)濟(jì)性分析表明,兩種技術(shù)能夠互補(bǔ),還可以在混合動力車中搭配使用。

氫燃料電池車技術(shù)的未來對政策扶持力度的依賴性最強(qiáng),以實(shí)現(xiàn)燃料電池制造供應(yīng)鏈有序擴(kuò)張、推進(jìn)氫燃料基礎(chǔ)設(shè)施部署。至于政策是否能到位還有待觀察。如今氫燃料電池車保有量僅22,000輛,還很難了解消費(fèi)者實(shí)際興趣和有機(jī)需求。2020-2030年,第一批氫燃料電池車投入使用后,就能提供更豐富的數(shù)據(jù),如相關(guān)運(yùn)行參數(shù)、應(yīng)用場景、挑戰(zhàn)以及未來應(yīng)用場景等。

長期前景:假設(shè)各國政府設(shè)立2050年公路交通零排放目標(biāo),并選擇氫能來促成該目標(biāo),我們估計(jì)氫燃料電池車在輕型汽車保有量中最高占比25%,公交車占比30 %,中型商用車50%,重型商用車75%,前提是政府必須表現(xiàn)出對凈零排放問題的重視,并認(rèn)為氫是實(shí)現(xiàn)凈零排放目標(biāo)的關(guān)鍵推動力。但目前兩個條件尚未滿足。若各國繼續(xù)施行當(dāng)前的政策,氫燃料電池車的應(yīng)用前景高度分散,與液化石油氣汽車的現(xiàn)狀相似。

一組數(shù)據(jù)

10,000

政策扶持力度較弱的情景下,2030年中型和重型商用氫燃料電池車的年銷量

67,000

政策扶持力度較弱的情景下,2030年輕型氫燃料電池車的年銷量

480,000

政策扶持力度較弱的情景下,2030年氫燃料電池車的保有量

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號