![]() 新能源

新能源

![]() 新能源

新能源

伍德麥肯錫認(rèn)為,持續(xù)的低油價(jià)將摧毀新油氣項(xiàng)目的回報(bào)率,清潔能源可能將因此變得更強(qiáng)。

伍德麥肯錫認(rèn)為,盡管石油價(jià)格戰(zhàn)和油企現(xiàn)金流減少可能會減緩石油巨頭的減排進(jìn)程,但全球可再生能源的發(fā)展將不會受到影響。

此外,在35美元/桶的油價(jià)水平上,可再生能源可以與石油和天然氣項(xiàng)目競爭。在35美元/桶的油價(jià)環(huán)境下,對資產(chǎn)負(fù)債表強(qiáng)勁的公司來說,可再生能源是一個(gè)投資機(jī)會,這些公司有能力進(jìn)行戰(zhàn)略性的長期思考。進(jìn)軍清潔能源、實(shí)現(xiàn)業(yè)務(wù)的多樣化可以確保企業(yè)的長期生存。

伍德麥肯錫分析顯示,在油價(jià)跌至35美元/桶及以下時(shí),在全球等待做出最終投資決策(pre-FID)的項(xiàng)目中,75%的回報(bào)率都將低于其資本成本(假定為10%),此時(shí)的可再生能源項(xiàng)目與上游油氣項(xiàng)目具有同樣的吸引力。

伍德麥肯錫表示:“當(dāng)前油氣項(xiàng)目的加權(quán)平均內(nèi)部收益率為6%,與低風(fēng)險(xiǎn)太陽能和風(fēng)能項(xiàng)目一致。對于巨型油企來說,資本配置不再只局限于一個(gè)領(lǐng)域,因?yàn)樵?5美元的油價(jià)水平上,可再生能源項(xiàng)目突然間與上游項(xiàng)目同樣具有吸引力。”

無論如何,能源轉(zhuǎn)型都將一往無前。與此同時(shí),投資者、監(jiān)管機(jī)構(gòu)和消費(fèi)者將繼續(xù)向石油和天然氣公司施加壓力,敦促其減少或中和碳排放。隨著投資者意識到油氣投資的特點(diǎn):低回報(bào)、高波動和高碳排放,這種壓力只會越來越大。

“我們不是說油價(jià)會永遠(yuǎn)保持在35美元/桶。但這一分析凸顯了上游與可再生能源相比的相對風(fēng)險(xiǎn)。”

“上游資本成本和門檻利率的提高反映出了油氣項(xiàng)目的風(fēng)險(xiǎn)所在:未來現(xiàn)金流的波動取決于石油價(jià)格的變化。相比之下,可再生能源的現(xiàn)金流更穩(wěn)定、更可預(yù)測、更易獲得銀行融資,而且資本成本也相對較低。”

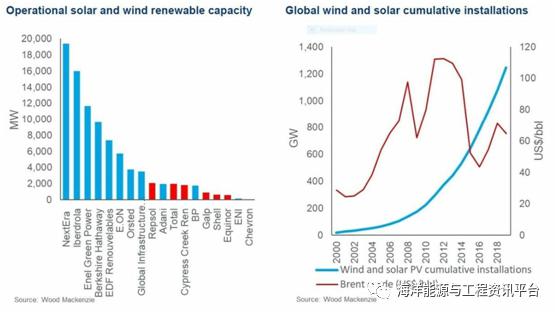

伍德麥肯錫認(rèn)為,全球可再生能源增長不會受到油價(jià)戰(zhàn)的影響,因?yàn)橐恢币詠砜稍偕茉赐顿Y與油價(jià)沒有任何關(guān)聯(lián),大部分投資來自石油和天然氣行業(yè)以外的領(lǐng)域,而來自油氣領(lǐng)域的投資僅占全球太陽能和風(fēng)電產(chǎn)能的不到2%。伍德麥肯錫表示:“即使石油巨頭完全停止對可再生能源的投資,對可再生能源發(fā)展的影響也微乎其微。”

伍德麥肯錫分析顯示,在上一次油價(jià)下行期間,風(fēng)能和太陽能的裝機(jī)量繼續(xù)增加。報(bào)告稱:“雖然由于預(yù)算下降的壓力,油氣出口國對可再生能源的投資有所放緩,但這些投資在全球可再生能源領(lǐng)域所占比例相對較小。”

自2016年以來,歐洲石油巨頭已在不同的清潔技術(shù)領(lǐng)域投資了約100億美元,包括太陽能、陸上和海上風(fēng)能。殼牌和道達(dá)爾在電力價(jià)值鏈上拓展了新能源投資組合,但這一投資僅占其石油和天然氣業(yè)務(wù)投資的一小部分,占總資本支出5%以下。

各石油巨頭的資本配置戰(zhàn)略著重于謹(jǐn)慎抉擇高回報(bào)項(xiàng)目之間的投資,尤其是2014年油價(jià)下跌以來。不同的項(xiàng)目之間進(jìn)行“資本競爭”一直是關(guān)鍵主題。盡管可再生能源的技術(shù)和商業(yè)風(fēng)險(xiǎn)要低得多,但是在60美元/桶的油價(jià)水平上,太陽能和風(fēng)能資產(chǎn)(平均內(nèi)部收益率為5-10%)很難與石油和天然氣項(xiàng)目的兩位數(shù)預(yù)期收益進(jìn)行競爭。由于石油、天然氣和可再生能源項(xiàng)目處于同一資本結(jié)構(gòu)內(nèi),因此可再生能源難以獲得更多資本。

可再生能源項(xiàng)目的預(yù)期回報(bào)通常低于石油和天然氣公司的資本成本,但近期油價(jià)的大幅下跌可能會推動該行業(yè)進(jìn)入一個(gè)新的模式,企業(yè)將根據(jù)更為保守的油價(jià)預(yù)期對其未來的石油和天然氣投資進(jìn)行測算。

伍德麥肯錫總結(jié)道,在油價(jià)持續(xù)35美元/桶的環(huán)境下,“投資于低回報(bào)率的可再生能源項(xiàng)目無異于將價(jià)值白白擱置”的論點(diǎn)不再成立。即使油氣業(yè)完全停止對可再生能源的投資,太陽能和風(fēng)能的增長趨勢也不會逆轉(zhuǎn)。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號