![]() 新能源

新能源

![]() 新能源

新能源

2010年以來,中國風電和光伏電站資產交易累計披露規模達28GW,交易區域、交易主體、交易方式等受到政策、市場等多方面影響變化很大。隨著2020年補貼目錄的擴大和平價風光項目的發展,預計未來五年交易規模將穩步上升。由華能天成融資租賃有限公司與彭博新能源財經共同撰寫的《中國新能源電站資產交易白皮書》,通過分析過去十年間新能源電站資產交易的特點、動因和價格形成機制,對未來交易趨勢進行展望。

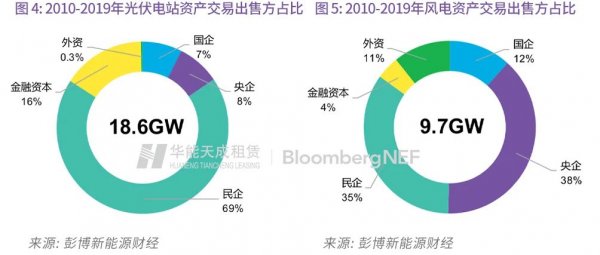

2010至2019年間,公開披露的我國新能源電站資產交易總規模達28.3GW,其中光伏約18.6GW、風電約9.7GW。近五年,每年交易規模穩定在4GW左右。2018年的光伏電站資產交易規模達到歷史最高,2019年的風電資產交易規模也在2014年后創新高。國家可再生能源補貼目錄下發的當年,交易規模也顯著增加。

我國新能源電站資產交易標的多為已并網項目,占累計交易規模的56%,而在建期項目的交易規模較歐美市場偏少。從2017年起,交易涉及的光伏項目已運行年限顯著提高,體現了買方對于補貼目錄內項目(2016年4月前建成)的偏好。

從電站資產交易的出售方來看,民營企業一直遙遙領先,央企在風電資產交易中占比也較高。外資企業和金融資本在出售方市場參與程度較低,與本身持有電站資產較少有關。在光伏電站資產出售方市場,民營企業可謂“一枝獨秀”,過去十年間共出售光伏電站資產12.8GW,占比約69%。在風電資產出售方市場,央企和民營企業“齊頭并進”,二者在過去十年間出售的風電資產交易規模中占比分別達到38%、35%。

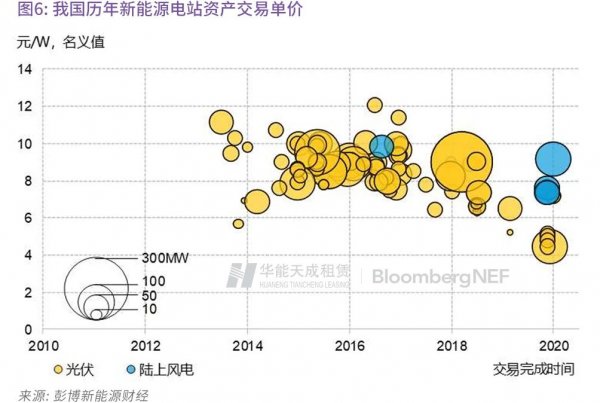

新能源電站資產交易單價呈逐年下降趨勢,但降幅小于其他主要國家。2019年,中國電站資產交易項目的平均單價為光伏5.8元/W,風電7.9元/W。歷年交易中,金融資本和央企買方出價較高,民企買方出價偏低;地方國企、央企賣出價格較高,民企賣出價格相對偏低。2017年及2019年光伏電站資產交易價格出現較為明顯的下降,或分別與棄電率居高不下及《關于2018年光伏發電有關事項的通知》(發改能源〔2018〕823號)(“531”)政策后行業前景變化有關。

一次涉及多個電站資產的批量交易模式是中國新能源電站資產交易市場的常態,與歐美成熟市場的交易特征一致。2010-2019年間,光伏電站資產批量交易占總交易規模的60%,且除2010年、2014年和2017年單獨交易規模大于批量交易規模外,其余各年批量交易規模占比均超過60%。過去十年間風電資產批量交易規模達7.6GW,占總交易規模的78%,遠超單獨交易規模。

對投資者而言,電站的控制權至關重要。2010年以來交易涉及的765個電站中,全資收購(即收購100%股權)類型占總交易數量的80%,成為絕對主流;其次為控股非全資類型(收購股權等于或超過50%),占比16%;參股類型的收購(收購股權小于50%)在近十年間僅34個電站,占比不足5%,以外資或金融資本參股央企/國企持有的電站為主,體現為財務投資行為。

影響新能源電站資產交易價格的因素,除了買賣雙方各自的交易驅動因素之外,還與政策變化、收益率要求、項目瑕疵、項目債務情況等因素密切相關。買賣雙方還會通過不同品質電站“搭售”、調整付款節點等方式進行價格博弈。雙方歷史合作情況、未來戰略規劃等諸多方面因素也會影響最終成交價格。

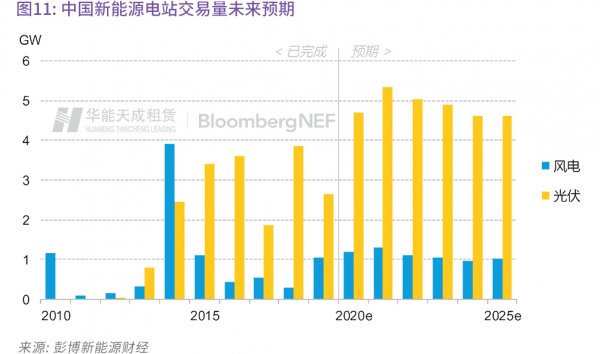

未來五年中,光伏電站交易規模可能出現較大規模的提升。基于往年交易規模占累計裝機比例,我們估計,公開披露的交易量可能從過去每年2-3GW上升至5GW左右,今明兩年的光伏電站交易量有望創造歷史新高。相比之下,我們預計陸上風電資產交易規模將保持在2019年的每年1GW左右。此預期基于獲得披露的交易規模,也體現對于受披露交易規模的展望。我國市場有更大量的交易未披露、未報道,未來市場的交易整體規模也將更大。

綜合補貼對應的合理利用小時數調整、補貼撥付規模變化以及燃煤脫硫標桿基準價浮動的風險,未來光伏電站交易價格將繼續下降,預計在2025年達到3-3.7元/W。兩類項目價格的預期結合,成為我們對于未來交易市場項目單價的總預期:

價格上限由鎖定固定電價(包括近兩年競價中標電價)的光伏項目決定。雖然2017年鎖定固定電價的項目在2025年時的估值折算成每瓦單價仍高于6元,但由于有交易需求的存量項目逐漸轉讓,鎖定過去高電價的項目逐漸被電價更低的新項目所取代,將會拉低平均交易價格。因此,單價上限將逐漸向2019、2020年項目在未來估值所對應的單價靠攏。

價格下限由平價項目決定。平價項目的未來交易價格將取決于燃煤脫硫標桿基準電價是否在未來下調,若不下調,2020年的煤電基準價成為收益法估值的基礎;若出現下調,交易單價將進一步下降。

國有企業仍將是未來國內新能源交易市場的收購主力,它們資金充足,有能源轉型的內需,愿意長期持有項目,并且承受電價下降及補貼拖欠風險能力較強。

民企中,我們認為大部分小規模民企將逐漸降低持有項目規模;或者在項目建設前就找到收購方,并網后馬上進行項目轉手,以降低建成后轉賣困難、被迫持有及承擔未來收入壓力的風險。一小部分資產規模較大、資金實力較強的民企,則有望保持一定數量的電站持有和收購。隨著電改的推進,尤其是“隔墻售電”的落實,分布式項目將可能成為更優質、風險更低的資產。預計將會有新的民營企業以及外企通過項目收購,在未來逐漸增加分布式資產的持有。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號