![]() 新能源

新能源

![]() 新能源

新能源

國際可再生能源署(IRENA)于近日發布了《可再生能源展望:能源轉型2050》報告,展望了實現能源系統脫碳轉型的可再生能源發展目標,為低碳、清潔、可持續發展的能源未來提供參考。報告提出,當前為實現氣候目標做出的努力仍有較大差距,到2050年全球能源相關碳排放需以每年3.8%的速度下降才能使全球平均溫升控制在2℃以內,可再生能源在終端能源消費占比應增至66%,而能源強度改善速度需提高到每年3.2%。

報告進一步指出,加速利用可再生能源促進能源轉型能夠成為全球經濟復蘇的重要要素,到2050年全球可再生能源就業崗位將增加三倍至4200萬個,能源相關工作崗位將達到1億個。

報告主要內容如下:

一、為實現氣候目標的計劃與實際行動之間仍有差距

1、各國為碳減排做出的努力仍然存在差距。一些國家追求凈零排放,而另一些國家仍未設定政策目標。在《巴黎氣候協定》框架下提出的“國家自主貢獻”(NDCs)目標不如在最新的能源計劃和市場發展上有雄心。據IRENA估計,目前的國家自主貢獻(NDC)電力目標僅為實現2030年全球氣候目標所需可再生能源電力的40%。

新冠肺炎疫情引發的健康危機、人道主義危機、社會和經濟危機可能會拉大差距抑或加速社會的脫碳進程,會出現哪條發展路線將在很大程度上取決于各國將采取的經濟刺激措施,其中最重要挑戰將是發展的可持續性、應對能力以及人民健康和福祉改善。通過建設脫碳社會來實現全球氣候目標仍然需要加快速度。

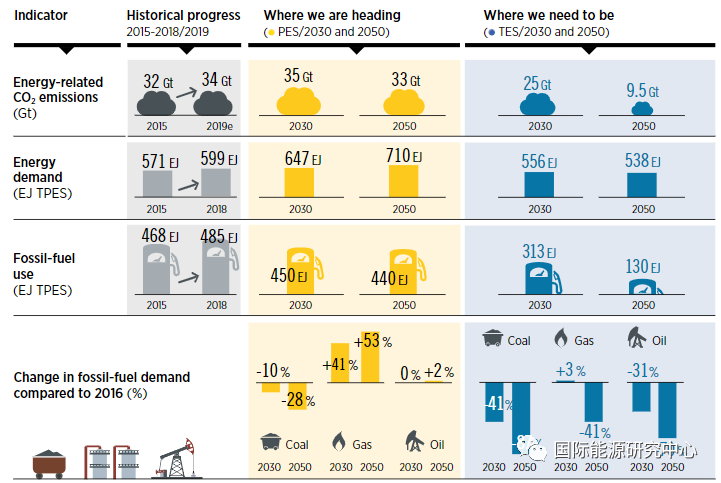

2、世界迫切需要清潔、可持續的能源解決方案以加速碳減排步伐。近年來能源發展趨勢表明了加速碳減排的必要性。盡管近年來可再生能源在能源結構中的份額、能源強度以及終端用能電氣化程度都有所改善,但發展速度難以滿足全球氣候目標需求。根據當前各國制定的政策承諾及目標(即IRENA的參考情景“已規劃能源情景”),到2050年全球一次能源需求將從目前的600EJ增長至710EJ,化石燃料消費量仍與當前持平,因此將無法滿足全球碳減排目標。

IRENA的“轉型能源情景”和“更深度脫碳情景”提供了全球經濟長期穩定以及低碳安全發展的基礎。根據“轉型能源情景”,到2050年全球化石能源消費將下降75%,能源相關碳排放將以年均3.8%的速度下降至約100億噸,比當前水平降低70%,使全球平均氣溫上升2℃以內(圖1);而“更深度脫碳情景”則有望到2050年實現凈零排放(最遲到2060年前實現),并使全球溫升控制在1.5℃以內。

圖1:到2050年全球一次能源需求、化石燃料需求以及能源相關碳排放變化

(TPES為一次能源供應總量;PES為“已規劃能源情景”;TES為“轉型能源情景”;Gt為十億噸;EJ為艾焦)

二、能源行業已發生可喜變化,可再生能源正主導全球電力增量

1、可再生能源發電增長速度快于總體電力需求。2019年,可再生能源發電量的增長超過了電力需求的增長,而化石燃料發電量出現下降,這是幾十年來在發電總量增加的情況下化石燃料發電量首次出現下降。在許多領域,光伏和風能正日益成為成本最低的電力來源,未來10年內大多數可再生能源的成本將具備競爭優勢。

2、交通運輸的電氣化正呈現出加速變革的早期跡象,但建筑和工業部門的可再生能源消費增速較慢。由于太陽能光伏和風能(包括海上風能)的成本快速下降,加上電池、電動汽車等關鍵技術成本迅速下降,可再生能源制氫也被視為潛在的運輸燃料,交通運輸部門的轉型速度正在加快。但可再生能源在建筑及工業領域的部署仍遠遠低于實現氣候目標所需水平,必須加速提高能效和促進生物燃料發展。

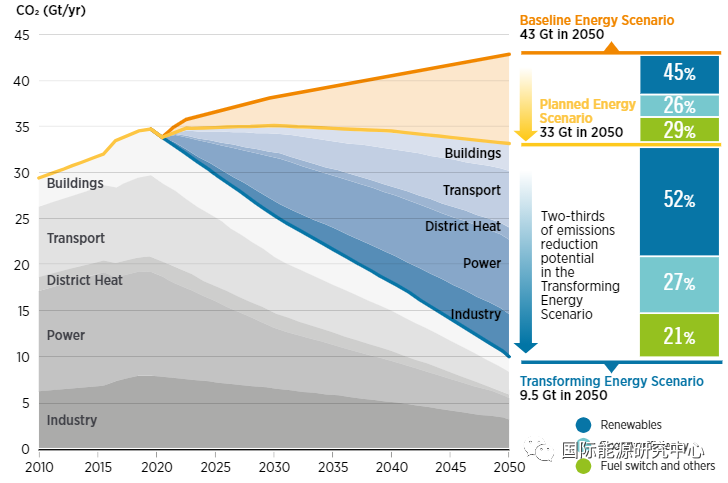

3、到2050年,能源相關碳排放平均每年需要下降3.8%,可再生能源和能效將做出巨大貢獻。按照“轉型能源情景”,到2050年能源相關碳排放將比今天的水平下降70%,其中一半以上的減排量來自可再生能源(包括發電和終端用能部門),約1/4來自能效,加上直接和間接電氣化(例如綠色氫能和電動汽車等技術),共可貢獻90%以上的減排量(圖2)。按照“更深度脫碳情景”,剩余的減排量(其中2/3以上來自航空、船運和重工業等具有挑戰性的部門),主要依靠增加可再生能源、電氣化(直接使用和綠色氫能)、進一步提升能效、采用碳管理以及其他消費習慣的改變等來完成。在能源領域以外,還需要努力減少非能源使用產生的排放,土地使用、土地利用變化和林業產生的排放以及煤炭、石油和天然氣行業中的氣體排放。

圖2:報告各情景到2050年全球能源相關減排情況預測(單位:十億噸/年)

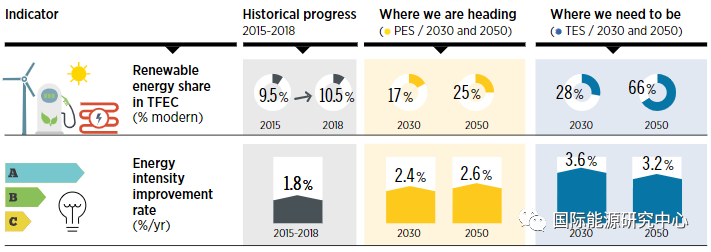

4、作為降低碳排放的主要解決方案,能效和可再生能源需加速部署。能效和可再生能源是實現全球能源轉型的兩個關鍵解決方案。然而,由于能源需求持續增長,2010年以來可再生能源在全球終端能源消費中所占的份額僅在10%左右緩慢增長。2019年能源強度僅增長1.2%,低于過去十年的平均水平(1.8%)。按照“轉型能源情景”,可再生能源、能效和電氣化將共同貢獻90%的能源相關減排量,可再生能源在終端能源消費占比到2030年應增至28%,到2050年需達到66%,而能源強度改善速度需提高到每年3.2%,才能滿足全球氣候目標(圖3)。

圖3:到2050年可再生能源在終端能源消費占比及能源強度提升速度變化

(TFEC為終端能源消費總量;PES為“已規劃能源情景”;TES為“轉型能源情景”)

三、為實現氣候目標對能源系統的投入將帶來多方面的收益

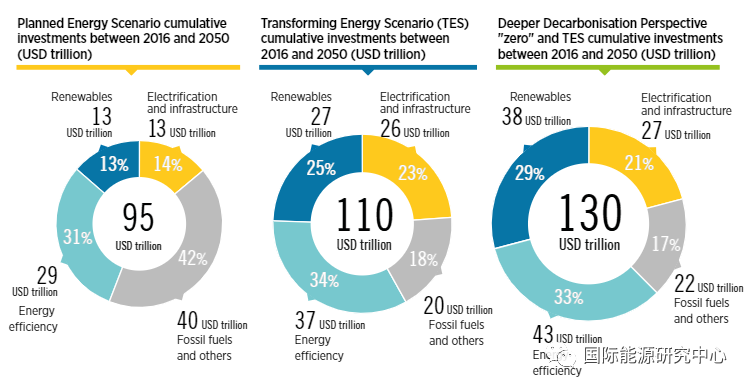

1、為了確保氣候安全,需要擴大對清潔能源技術的投資并轉變投資方向。需要將化石燃料投資轉向可再生能源和能效,逐步取消化石燃料補貼。到2050年,“轉型能源情景”中能源系統總投資需要達到110萬億美元,約占同期年均GDP的2%。其中,超過80%的資金應投資可再生能源、能效、終端用能電氣化以及電網和靈活性。如果以年度計算,每年的投資水平應達到約3.2萬億美元。相比之下,2014-2018年期間平均每年的投資約為1.8萬億美元,而在“已規劃能源情景”下未來將達到2.9萬億美元/年。如果希望實現“零碳排放”,到2050年對能源系統總投資需要達到130萬億美元(見圖4)。

圖4:到2050年能源系統總投資情況(單位:萬億美元)

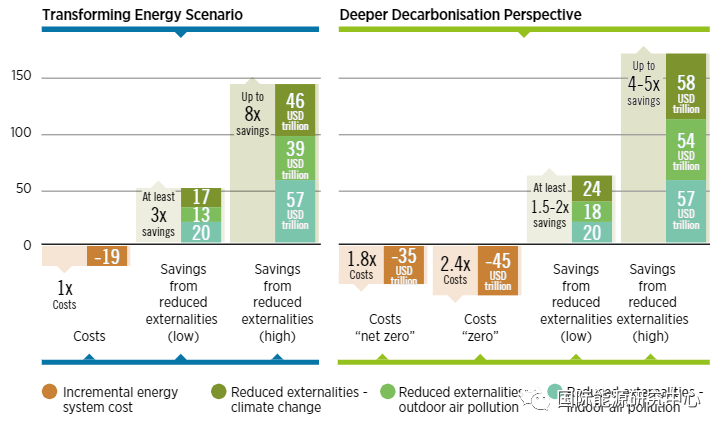

2、加快可再生能源部署和提高能效回報將遠大于投入。按照“轉型能源情景”,能源轉型每花費1美元,將獲得3-8美元的投資回報(圖5)。換言之,到2050年“轉型能源情景”將增加19萬億美元的成本,但通過降低環境和健康損害,將獲得50-142萬億美元的回報。要實現凈零排放,“更深度脫碳情景”將需再增加16萬億美元投入,如果實現完全無排放則將增加26萬億美元成本,但零碳排放帶來的收益將達到62-169萬億美元。另一種衡量成本的方法是在此期間減少一噸碳排放的成本。對于“轉型能源情景”,該成本為34美元/噸,對于“更深度脫碳情景”凈零排放,成本為100美元/噸,對于“更深度脫碳情景”完全零排放,成本為156美元/噸。

圖5:到2050年能源系統脫碳轉型的成本及收益(單位:萬億美元)

3、可持續的能源系統轉型有望帶來全新的社會經濟發展模式,提升GDP增速并更深入改善民生。到本世紀中葉,GDP增速將比當前計劃提升2.4%。累計收益將達到98萬億美元,遠遠超出能源系統轉型所需的額外投資。能源轉型有望帶來全新的社會經濟發展模式,到2050年全球可再生能源就業崗位將增至4200萬個,是現有崗位的4倍,能效相關崗位將達2100萬個,電網和靈活性相關崗位達到1450萬個,能源相關工作崗位將達到1億個,比當前就業崗位多72%。世界各地區將感受到環境和健康水平的提升,大眾福祉得到廣泛改善,福祉指數將提高13.5%。

四、實現能源系統轉型的五大技術途徑

1、電氣化

(1)電力將成為未來能源系統的核心能源載體。盡管可再生能源補貼不斷減少,全球GDP增速不斷放緩,但可再生能源發電技術成本下降和新增裝機容量正在刷新紀錄。在能源轉型的情況下,到2050年,電力將成為核心的能源載體,在終端能源消費占比從20%增長到接近50%,全球總用電量將增加一倍以上。

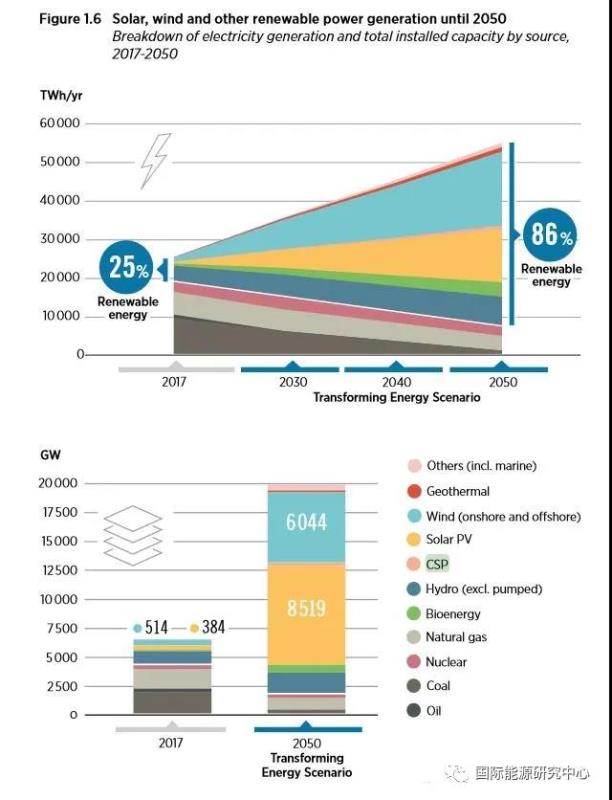

(2)電力在終端能源消費占比增速將增至四倍,從每年增長0.25個百分點增至1個百分點。在現有計劃的基礎上,每年還要增加1000TWh的電力需求,用于終端用能的電氣化。為滿足這一額外的可再生能源電力需求,每年需新建超過520GW的可再生能源發電容量。到2030年,可再生能源發電占比需從目前的26%上升到57%,到2050年則將上升至86%。可再生能源成本下降將加速這一增長,2020年投產的太陽能光伏和風能項目中4/5的機組發電成本將低于所有化石燃料發電。

IRENA新能源發電裝機總量預測(2017-2050)

(3)終端用能部門電氣化將推動可再生能源電力需求增長。在交通領域,電動汽車的數量將從2019年的約800萬輛增至2050年的11億輛以上。在供暖領域,熱泵效率提升是傳統供暖系統的2-4倍,到2050年,熱泵安裝數量將增加10倍,向此類高效電氣化技術的轉變也會帶來能效的提升。

2、提升電力系統靈活性

(1)電力系統的靈活性是集成高比例波動性可再生能源電力的關鍵因素。氣候友好型能源系統是分布式、數字化和電氣化。目前,一些國家對波動性可再生能源的并網比例超過30%,這意味著波動性可再生能源的瞬時滲透率可能接近甚至超過電力需求,造成的電力過剩為進一步電氣化提供了新的機遇。在“轉型能源情景”中,73%的裝機容量和超過60%的發電將來自波動性可再生能源(光伏和風能),而目前這一比例僅為10%。

(2)電力系統必須在技術創新、商業模式、市場設計和系統運行等方面實現最大的靈活性。在技術層面上,長期和短期儲能對于增加靈活性都很重要,固定式儲能(不包括電動汽車)的容量需要從現在的30GWh增加到2050年的9000GWh。如果將電動汽車用于電網儲能計算在內,則將增加14000GWh至23000GWh。然而,大部分靈活性仍將通過其它方案來實現,包括電網擴張和運行措施、需求側靈活性和部門耦合。智能解決方案如電動汽車智能充電可通過利用儲能容量和需求側的靈活性潛力,極大地促進波動性可再生能源并網。到2050年,“轉型能源情景”下對終端用能電氣化、電網和靈活性的投資將達到26萬億美元。

3、傳統可再生能源

水電、生物能源、光熱和地熱等可再生能源都有著顯著的開發潛力,其在“轉型能源情景”中的減排貢獻達到1/4以上,其中尤其重要的技術是水電和生物能源。

(1)水電可以為未來的能源系統提供重要的協同作用。在“轉型能源情景”下,到2030年水電裝機容量將需增加25%,到2050年需增加60%,而抽水蓄能容量則需增加一倍,即未來30年共需新增水電裝機容量達到800GW,相當于2020年歐盟電力系統總容量。水力發電和其他可再生能源技術在電力系統運行方面的協同作用包括通過水力發電減輕風能和太陽能發電的短期波動性成本,以及實現資源的季節性互補。多用途水電基礎設施還可以提供諸如調節河流流量和減少洪水等功能。

增加水電容量包括新建機組、升級現有電廠的渦輪機和系統,以及通過對非發電水壩進行改造。對于新建水電站需考慮當地的環境影響以探討可行性。還需根據電力系統實際需求對水電機組進行調整,包括更快、更頻繁地爬坡,以及評估氣候變化對供水和水庫蓄水需求的影響等。

(2)生物能源在終端用能領域將變得越來越重要。目前,生物能源在可再生能源的使用中占很大比例,并將繼續成為工業發電和供熱以及交通運輸的重要燃料來源。在“已規劃能源情景”下,到2050年現代生物能源(不包括生物燃料的傳統用途)在一次能源供應占比將從目前的5%增加到10%。在“轉型能源情景”中,生物能源在難以電氣化的領域,如船運、航空和工業領域中將發揮重要作用,既可用于供熱,又可作為原料,到2050年其在一次能源供應中占比將增至23%。與此同時,占生物能源需求很大一部分的傳統生物能源將逐步被淘汰。

4、綠色氫能

(1)氫能可以為難以直接通電的能源需求提供解決方案。目前,每年大約生產120Mt(14EJ)的氫氣,幾乎所有都來自化石燃料或由化石燃料發電,僅有不到1%的“綠色”氫能。綠色制氫技術正取得進展,2020年全球最大(10MW)的綠色制氫工廠將在日本投產。綠色制氫主要通過可再生能源電力電解水生產,其成本正在迅速下降。

在未來幾年內,綠色氫氣將在低成本可再生能源電力的地區具備藍色氫氣(由配備碳捕集與封存系統的化石燃料制氫技術生產)的成本競爭力。隨著成本的進一步下降,在未來5-15年內,許多地區的綠色氫氣成本將低于藍色氫氣。某些能源密集型產業未來可能會遷移到可再生能源資源豐富的地區,以開發綠色氫氣的應用潛力,如用于煉鋼和氨生產。第一家利用綠色氫制氨的工廠預計將于2020年投產。

(2)綠色氫可以進一步加工成碳氫化合物或氨,以減少船運和航空排放。天然氣行業也將氫視為天然氣系統低碳化和延長現有基礎設施壽命的潛在解決方案。氫的商品屬性開發尚處于萌芽階段,但它可能成為清潔能源的載體,增加對豐富、遙遠、成本低廉的可再生能源資源的利用,這一發展可能產生重要的地緣政治影響,并進一步加速對可再生能源發電的需求。到2050年,在“轉型能源情景”下,每年將生產160Mt(19EJ)的綠色氫,但這僅能滿足當今全球能源需求的5%,每年還將生產80Mt(10EJ)藍色氫。要達到這一產量,必須大幅擴大電解槽規模,從現在起到2050年,每年需新增50-60GW的容量。

5、通過創新應對行業挑戰

(1)“更深度脫碳情景”提出在“轉型能源情景”基礎上進一步脫碳的挑戰。在“轉型能源情景”下,到2050年電力將滿足一半的能源需求,剩下一半中1/3由終端用能的可再生能源提供,其余2/3由化石燃料提供。進一步減少化石燃料使用的解決方案包括增加可再生能源(生物能源、光熱、地熱)的直接使用,提高能效,以及深度電氣化等。

從長遠來看,“轉型能源情景”下2050年剩余碳排放中有3/4來自船運、航空和重工業等行業,因此仍需應對此類行業的減排挑戰。在這些具有挑戰性的行業,生物燃料、合成燃料、新材料和循環經濟的技術進步都極為重要。在中國等許多國家和地區,工業是占主導地位的能源消費領域,占終端能源消耗約一半。因此,迫切需要通過創新為鋼鐵、水泥和石化等關鍵行業找到工業過程和非能源使用的零碳排放解決方案。此外,創新對于解決航空和海運等難以電氣化的運輸方式仍至關重要。

(2)“更深度脫碳情景”提供了零碳排放的實現情景。在“轉型能源情景”基礎上,可再生能源、綠色氫和基于可再生能源的電氣化貢獻了剩余減排量的60%,還有37%來自能效和用能行為變化,其余3%來自碳捕集、利用與封存(CCUS)和核能。與“已規劃情景”相比,若要將能源和工業過程相關的碳排放完全消除,各類技術所做出的貢獻將為:可再生能源占43%、能效占26%、電動汽車占12%、綠色氫占9%、藍色氫和CCS占7%、用能行為變化占2%、核能在1%以下(電動汽車和用能行為變化也可以被視為能效的一部分,或者電動汽車使用可再生能源電力也可歸為可再生能源)。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號