![]() 新能源

新能源

![]() 新能源

新能源

氫能源由于具有儲量大、效率高、沒有溫室氣體排放、便于貯存和運輸且安全性高等優(yōu)勢,被認為是未來能源替代的終極解決方案。日本十分重視氫能的發(fā)展,福島核事故以后更是加快了氫能替代的步伐。目前已經(jīng)在燃料電池汽車、家庭熱電聯(lián)供等領域取得一定的成效,也逐步在氫能的無碳排放生產(chǎn)、氫能發(fā)電、氫能社區(qū)等領域進行示范試驗,并首次推出了“氫能社會”的概念。日本氫能的快速發(fā)展得益于完善的法律法規(guī)、政府的資金扶持及廣泛的國際合作,但也存在成本過高、高度依賴政府補貼、技術尚未成形和規(guī)制的限制等問題。中國應該通過完善氫能標準和規(guī)劃、加強研發(fā)和推廣示范、擴大氫能人才隊伍和加強國際合作等方式促進氫能產(chǎn)業(yè)的健康發(fā)展。

近幾年,氫能因其清潔、高效、來源廣泛以及可再生等特點越來越受到各國政府、科技界和企業(yè)界的關注[1],逐步成為全球能源研究的一個熱點。美國、日本、法國、德國等發(fā)達經(jīng)濟體紛紛出臺氫能源戰(zhàn)略,試圖搶占氫能源發(fā)展的制高點。日本發(fā)布了“氫能基本戰(zhàn)略”,并提出了“氫能社會”的概念,涵蓋了制氫、儲氫和氫能利用及基礎設施建設等氫能全產(chǎn)業(yè)鏈,是世界上氫能研究和應用較完備的國家。中國已經(jīng)把發(fā)展氫能源列為國家戰(zhàn)略,學習和借鑒日本的發(fā)展經(jīng)驗,對我國的氫能產(chǎn)業(yè)發(fā)展和能源轉型均大有裨益。

一、日本發(fā)展氫能的緣由

能源安全和環(huán)保問題一直是日本能源的核心關切。日本的一次能源供給94%來自海外,原油的消費98%集中在汽車燃油領域,這些原油87%來自中東地區(qū)。為了減輕對外部能源的依賴,日本一直把提高能源效率作為重要的手段,從政策和技術方面支持能源效率的提高。但即使這樣,仍然需要大量進口化石能源。氫能同時可以減少溫室氣體的排放。日本制定的目標是2030溫室氣體排放比2013年減少26%(或者比2005年減少25.4%)。根據(jù)巴黎協(xié)議的承諾,日本在2050年的溫室氣體排放要減少80%(基準年沒有規(guī)定)。作為一種終極能源,日本的研究表明,如果從2020年開始造發(fā)電系統(tǒng)使用氫氣,到2050年,二氧化碳排放量將減少近60%,同時也減少天然氣等化石能源的使用[2]。

2011年的福島核事故加速了日本氫能的發(fā)展進程。日本是世界上液化天然氣進口大國,單位進口價格較高。福島核事故之前,日本的貿易順差是穩(wěn)定的,但核事故發(fā)生以后,化石燃料進口的激增幾乎每年都使日本的貿易收支出現(xiàn)赤字。自2010年以來,家庭電費和工業(yè)電費分別上漲了25%和39%。日本的天然氣發(fā)電價格是OECD國家里第二高的,2016年每接近110美元/百萬千瓦,工業(yè)電力價格也是第二高的,超過160美元/百萬千瓦[3]。福島核事故以后,日本的能源自給率一直維持在6-7%的水平,原來在日本電力結構中占比30%的核電全部停運。盡管日本政府正在重啟核電,但這起事故使公眾對核電的情緒急劇惡化,不僅阻礙了政府繼續(xù)推動重啟和建造更多反應堆,還加劇了日本能源未來重大決策的政治環(huán)境波動,目前只能靠增加天然氣和煤炭等化石能源發(fā)電的比重來滿足對能源的需求。

可以說,能源的對外依存度過高以及減少二氧化碳排放的承諾,迫使日本加快尋找安全的替代能源,氫能試點不斷鋪開,氫能社會戰(zhàn)略也應運而生。但發(fā)展氫能對日本來說是一個戰(zhàn)略賭注,雖然前景非常誘人,但仍然需要數(shù)十年的努力,同時也需要國際社會的全力配合,才能實現(xiàn)零碳排放的氫能戰(zhàn)略發(fā)展目標。

二、日本氫能總體戰(zhàn)略及發(fā)展現(xiàn)狀

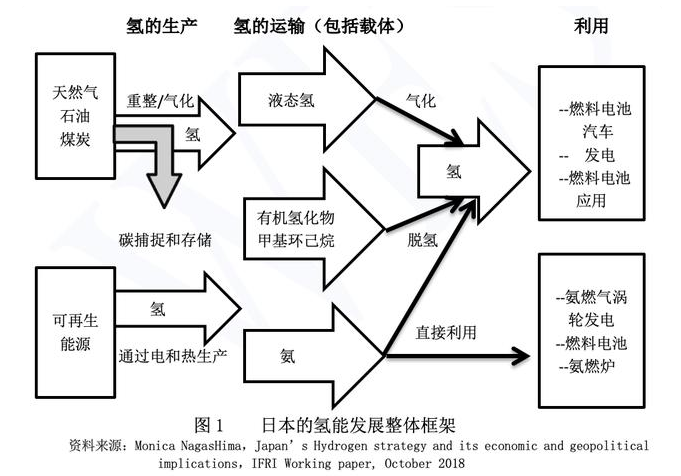

日本氫能發(fā)展主要集中在氫的生產(chǎn)、運輸(儲藏)和應用方面。從目前的情況看,其氫能的來源主要還是從天然氣、石油、煤炭等化石能源加工過程中的副產(chǎn)品獲得,電解氫只占4%。氫的儲藏和運輸主要有液態(tài)氫、有機氫化物和氨三個方法,達到使用部門后,先經(jīng)過氣化或脫氫的步驟,產(chǎn)生氫氣供利用。日本制定的氫能發(fā)展主要路徑包括三個: (1)從海外化石燃料利用碳捕獲和儲存(CCS)技術或可再生能源電解實現(xiàn)低成本零排放制氫;(2)加強進口和國內氫運輸、分配基礎設施建設;(3)促進氫在汽車、家庭熱電聯(lián)供和發(fā)電等各個部門的大量應用。

(一)日本“基本氫能戰(zhàn)略”的主要內容

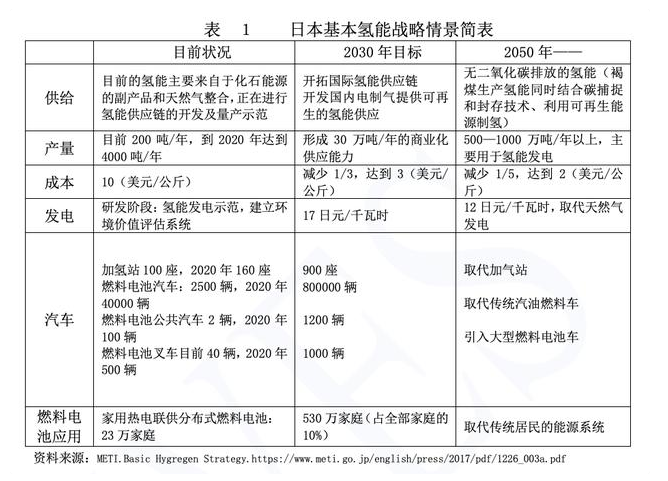

2017年12月26日,日本公布了“基本氫能戰(zhàn)略”,意在創(chuàng)造一個“氫能社會”。該戰(zhàn)略的主要目的是實現(xiàn)氫能與其他燃料的成本平價,建設加氫站,替代燃油汽車(包括卡車和叉車)及天然氣及煤炭發(fā)電,發(fā)展家庭熱電聯(lián)供燃料電池系統(tǒng)。鑒于日本的資源狀況,日本政府還將重點推進可大量生產(chǎn)、運輸氫的全球性供應鏈建設。基本氫能戰(zhàn)略還設定了2020、2030、2050及以后的具體發(fā)展目標。

這一戰(zhàn)略顯得雄心勃勃,但最終的成功取決于氫能成本、競爭力及無碳氫燃料的獲得性,目前在日本國內外進行的諸多跨部門氫能試點項目的成敗顯得尤為重要。在這些試點中起步較早的燃料電池汽車和家用熱電聯(lián)產(chǎn)項目已經(jīng)初見成效,增強了日本氫能發(fā)展的信心。

(二)燃料電池汽車

燃料電池從19世紀初就已存在,1966年美國通用公司生產(chǎn)出了全球第一個燃料電池汽車,速度可以達到70英里/小時,行駛里程150英里。但由于成本太高,又缺乏加氫設施,這輛車僅用于通用汽車的燃料電池展示和博物館展覽。日本在1973年石油危機后就成立了“氫能源協(xié)會”,以大學研究人員為中心開展氫能源技術研發(fā)。1981年,日本通產(chǎn)省在“月光計劃”(節(jié)能技術長期研究計劃)中,啟動了燃料電池的開發(fā)。20世紀90年代,豐田、日產(chǎn)和本田等汽車制造商也開始了燃料電池車研發(fā)[4]。1993年,由“新能源和產(chǎn)業(yè)技術綜合開發(fā)機構”(NEDO) 牽頭,設立了為期10年的“氫能源系統(tǒng)技術研究開發(fā)”綜合項目,由國家科研機構和民間會社共同參與,涉及氫氣生產(chǎn)、儲運和利用等全過程。

2002-2010財政年度,日本經(jīng)濟、貿易和產(chǎn)業(yè)省資助了“燃料電池系統(tǒng)示范研究”項目,涵蓋“燃料電池車的示范研究”和“氫基礎設施示范研究”兩個主題。研究內容包括氫能生產(chǎn)基礎數(shù)據(jù)收集、燃料電池車性能、環(huán)境特征、能源效率和安全性等方面,并與其它部門共享這些數(shù)據(jù)。項目分兩個階段實施,2002-2005財年是第一階段,2006-2010是第二階段。日本汽車研究所、日本工程促進會、日本石油能源中心、日本天然氣協(xié)會先后主持了這兩個階段的研究,豐田、本田、三菱、尼桑等日本主要汽車制造商都拿出自己的主要燃料電池車型加入了研發(fā)。同時,日本各地有15個加氫站也參與其中[5]。

這些項目的實施對日本燃料電池汽車的發(fā)展起到了巨大的推動作用。2014年12月豐田推出了Mirai車型,2016年3月本田推出Clarity車型,它們的實際駕駛距離都超過500公里,成為全球燃料電池汽車的主打產(chǎn)品之一,目前正在向公共汽車、重型卡車和叉車等領域拓展。2018年日本全國的燃料電池汽車為2500輛,加氫站100個。

(三)家用熱電聯(lián)供

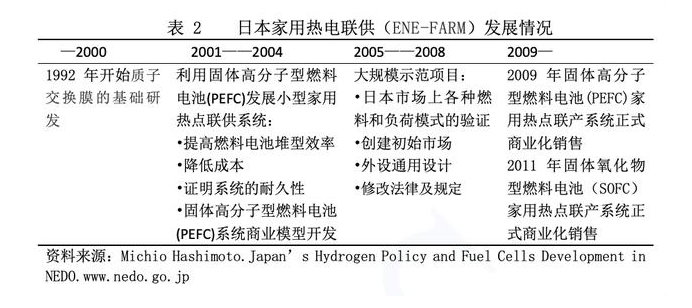

ENE-FARM是日本氫能在居民住宅中應用的嘗試,通過將氫氣注入燃料電池中發(fā)電,同時用發(fā)電時產(chǎn)生的熱能來供應暖氣和熱水,形成微型熱電聯(lián)供系統(tǒng)。目前主要有固體高分子型燃料電池(PEFC)和固體氧化物型燃料電池(SOFC)兩種類型,生產(chǎn)700瓦和1000瓦發(fā)電量的產(chǎn)品,能夠滿足部分電力需求和全部的熱水需求。早在1992年日本就開始了針對燃料電池的質子交換膜進行基礎研發(fā),探索氫能在住宅中的應用。2001年開始進行小規(guī)模固體高分子型燃料電池(PEFC)的研發(fā)和示范,2009年,固體高分子型燃料電池(PEFC)熱電聯(lián)供系統(tǒng)正式上市銷售,2011年固體氧化物型燃料電池(SOFC)熱電聯(lián)產(chǎn)系統(tǒng)也上市銷售。

由于技術的不斷改進,自上市以來,SOFC和PEFC的價格分別下跌了約43%和70%。然而,要實現(xiàn)設定的數(shù)百萬的安裝目標,還需要進一步降低成本。日本計劃到2020年,將PEFC系統(tǒng)的零售成本降至80萬日元,將SOFC系統(tǒng)的零售成本降至100萬日元,累計安裝達到140萬臺。

(四)發(fā)電及產(chǎn)業(yè)領域的應用

日本的三菱、日立電力系統(tǒng)公司和川崎重工業(yè)公司都在研究氫的直接燃燒以及與天然氣共同燃燒發(fā)電技術。在煤氣化聯(lián)合循環(huán)(IGCC)中混入50%以上氫能的渦輪機也逐步進入商業(yè)化生產(chǎn)。日本政府預測,在未來的幾十年里,發(fā)電將成為氫能源增長的最大驅動因素,占氫消耗量的64%左右。目前,利用氫能進行大規(guī)模發(fā)電的技術仍在研究之中,最主要的是解決成本問題。日本政府的目標是到2030年將氫燃料的價格降低到17美分/千瓦時,2050年降為12美分/千瓦時,這樣才能與天然氣發(fā)電進行競爭。

日本當前工業(yè)所消耗的幾乎所有氫都是化工和鋼鐵生產(chǎn)過程的副產(chǎn)品排放出來的,最大的氫來源是燒堿工業(yè),為加氫站和其他工廠提供高氫能。但由于燒堿生產(chǎn)正在轉向能源效率更高的不排放氫的氣體擴散電極法,因此未來氫的供應不能依賴燒堿業(yè)。近年來日本更加注重新的氫能生產(chǎn)技術,特別是能夠實現(xiàn)無碳排放的氫能生產(chǎn)技術,進行包括電解制氫等新技術的試驗。雖然工業(yè)需求不會推動日本的氫能經(jīng)濟發(fā)展,但它將從無碳排放的所謂綠色氫能的制造成本降低中受益,因為一旦這些綠色氫變得更便宜,產(chǎn)業(yè)領域就可以通過改用綠色氫能來減少排放。

(五)氫能社區(qū)試點

日本氫能社會的實現(xiàn)還需要與“智能社區(qū)”相結合,利用數(shù)字技術、信息和通信技術以及與可再生能源的融合來提高社區(qū)服務的質量,同時降低成本和資源消耗,促進經(jīng)濟增長。2011年福島核事故以后,為應對未來核能可能減少的前景,日本開始資助北九州、橫濱、豐田、京阪科學城和福島[6]等地進行氫能社區(qū)建設試點項目。

北九州氫能社區(qū)是世界上第一個氫能社區(qū)示范項目,其目的是測試從附近一家鋼鐵廠向住宅、商業(yè)和公共設施供應副產(chǎn)品氫的情況。主要內容包括(1)使用管道供應氫;(2)燃料電池在多個應用程序中的可操作性測試;(3)燃料電池驅動車輛、小型叉車和自行車等運行;(4)從燃料電池汽車(FCVs)向家庭供電;(5)智能社區(qū)電力共享等5個方面。北九州氫能社區(qū)示范項目于2014年結束,后續(xù)項目將繼續(xù)進行,主要是進一步降低氫能成本。

2016年東京市政府推出了針對2020年東京奧運會和殘奧會的“氫社會”計劃,到2020年將加氫站增加到35個,運行6000輛燃料電池汽車,舉辦一屆清潔的奧運會。他們認為,1964年東京奧運會留下了新干線高速列車系統(tǒng)作為遺產(chǎn),2020年的東京奧運會將留下一個氫能社會作為它的遺產(chǎn)[7]。

氫氣社區(qū)還可以產(chǎn)生社會和經(jīng)濟的“溢出效應”,應對諸如經(jīng)濟高速增長時期建造的城市基礎設施的老化、區(qū)域工業(yè)衰退、出生率下降和人口老齡化等日本城鄉(xiāng)發(fā)展遇到的各種挑戰(zhàn)。氫能社區(qū)的建設,可以通過氫能的生產(chǎn)和消費等產(chǎn)業(yè)鏈的帶動,推動氫能基礎設施建設,創(chuàng)造新的產(chǎn)業(yè)和就業(yè)機會,振興區(qū)域經(jīng)濟。

三、日本尋求海外氫源的選擇

日本氫能發(fā)展的最終目標是走向無CO2排放制氫,特別是通過可再生能源制氫,形成整個生命周期的零碳排放。但由于日本的氣象條件和地形的復雜,其可再生能源成本遠高于世界平均水平。日本能源經(jīng)濟研究所的研究顯示,日本在APEC經(jīng)濟體中的制氫成本是最高的[8],因此,應用碳捕獲和儲存(CCS)技術開發(fā)海外低成本化石能源制氫,以及利用海外可再生能源獲得氫能,是日本氫能戰(zhàn)略的主要目標之一,也是日本實現(xiàn)氫能社會的關鍵。為了從海外獲得低價、無污染的氫能,日本已經(jīng)開始了與其他國家進行氫能供應鏈的合作,內容涵蓋各種制氫方法。

(一)與挪威政府合作進行可再生電力的電制氫(Power to Gas)試驗

2017年日本川崎重工與挪威NeL氫能公司實施利用水力發(fā)電生產(chǎn)氫能的示范合作項目,預計年制氫約22.5--300萬噸。如果項目成功,最終的目標是在挪威使用風力發(fā)電,通過油輪將液化氫輸送到日本,實現(xiàn)商業(yè)化零碳排放制氫。挪威方面預計該項目最終可以實現(xiàn)以最低24日元/Nm3(21.7美分/Nm3)的價格向日本供應液化氫。

(二)與澳大利亞進行全球首家褐煤制氫試點項目

2018年4月,澳大利亞電力生產(chǎn)商AGL能源公司和川崎重工業(yè)公司宣布在維多利亞州拉特羅貝河谷建造一座煤氣化示范廠,該試點項目將于2020年開始運行,以測試將褐煤轉化為氫的可行性,然后將其液化運往日本。項目總成本為4.96億美元,其中一半用于維托利亞的試點,另一半將用于日本的基礎設施建設和航運。目標是在2020年中期完成初步示范,2030年實現(xiàn)商業(yè)化運作。目前澳大利亞褐煤制氫的價格可以達到29.8日元/Nm3(約27美分/Nm3) 。盡管成本很低,但由于煤氣化制氫與直接燃煤發(fā)電一樣具有污染性,未來該項目的最終方案是與CCS技術相結合,實現(xiàn)零碳排放的氫能生產(chǎn)。

(三)首創(chuàng)從文萊到日本的國際氫運輸示范項目

2017年7月,四家主要的日本基礎設施和貿易公司千代公司、三井公司、三菱公司和日本裕森公司在新能源與產(chǎn)業(yè)技術綜合開發(fā)機構(NEDO)的支持下,成立了“先進的氫能鏈技術開發(fā)協(xié)會(PREST)”。他們與文萊達成協(xié)議,利用文萊天然氣液化廠的副產(chǎn)品通過蒸汽重整進行氫氣生產(chǎn)。生產(chǎn)出來的氫氣利用千代田開發(fā)的Spera氫技術,將甲苯加氫生成液態(tài)甲基環(huán)己烷(MCH),便于在標準溫度和壓力下儲存和運輸。運到日本以后,進行脫氫,分解成原來的甲苯和氫。氫氣將作為燃料用于另一個熱電廠示范項目,而甲苯則返回文萊,重復加氫和運輸?shù)难h(huán)。該試點項目投資1億美元,預計將于2019年12月完工,2020年1月至12月期間將運輸210噸氫至日本,以探索未來商業(yè)化運行的可行性。

(四)與沙特阿拉伯的氫能合作

2016年9月日本和沙特阿拉伯成立聯(lián)合小組,著手實施“2030年沙特——日本愿景”項目,該項目牽涉雙方44個部委和機構,包含3個支柱、9個主題、46個政府項目。能源屬于9個主題之一,由沙特能源、工業(yè)和礦產(chǎn)資源部(MEIMR)和日本經(jīng)濟產(chǎn)業(yè)和貿易省領導。目前正在設計聯(lián)合示范項目,期待通過以氨為載體,將沙特氫氣運到日本。與其他氫載體相比,氨具有成本優(yōu)勢。為了實現(xiàn)與液化天然氣/燃煤發(fā)電同等的成本,氨的供應成本必須是350美元/噸。盡管目前氨的成本已經(jīng)可以達到250到300美元/噸,但這種氨的生產(chǎn)會造成二氧化碳排放。如果CCS的成本可以降到50美元/噸,那么無碳氨的價格為300—350美元/噸,則會具有與化石能源發(fā)電成本競爭的能力。

四、日本政府支持氫能發(fā)展的經(jīng)驗及存在問題

日本政府認為氫能是其能源問題的終極解決方案,原本氫能產(chǎn)業(yè)的發(fā)展是一個長期的過程,但福島核事故加快了日本發(fā)展氫能替代的步伐,政府、企業(yè)和公民都參與其中,取得了一定的效果。日本發(fā)展氫能的經(jīng)驗主要包括以下幾個方面:

(一)完善的科技促進法律

日本政府通過一系列法律措施,極大促進了創(chuàng)造力和創(chuàng)業(yè)精神的提高,推動了氫能產(chǎn)業(yè)的快速發(fā)展。

1995年11月,日本頒布了“科學技術基本法”,這是科學技術領域最重要的基本法律,為日本科學技術的快速發(fā)展提供了法律支持;1998年5月,為了促進“科學技術基本法”的實施,日本又頒布了“從大學到工業(yè)的技術轉讓促進法”(稱為TLO法),其目的是促進技術轉讓并鼓勵產(chǎn)學研發(fā)合作;1999年,日本再次頒布了“第30條工業(yè)振興特別措施法”——也被稱為日本的“Bayh-Dole法”。法律允許發(fā)明人保留由日本政府資助的能源項目獲得的專利,吸引更多的人從事能源的研究;2004年4月,日本頒布了“國家大學公司法”,使大學與企業(yè)的接觸更加方便;2006年12月又頒布了“新教育基本法”,該法律將支持產(chǎn)業(yè)發(fā)展作為大學的一項重要使命。

這些法律的實施,不僅提高了大學的創(chuàng)造力,而且增加了大學與企業(yè)進行協(xié)作研發(fā)的靈活性,效果顯著。到2013年中期,大約成立了200個“大學——工業(yè)合作研究中心”和2000家風險投資公司[9],私營部門和大學氫能研發(fā)合作不斷深入。正是得益于這些完善的政策支持,激勵了日本科研機構與企業(yè)在聯(lián)合深度研發(fā),促使其氫能產(chǎn)業(yè)快速發(fā)展。

(二)政府的支持和補貼

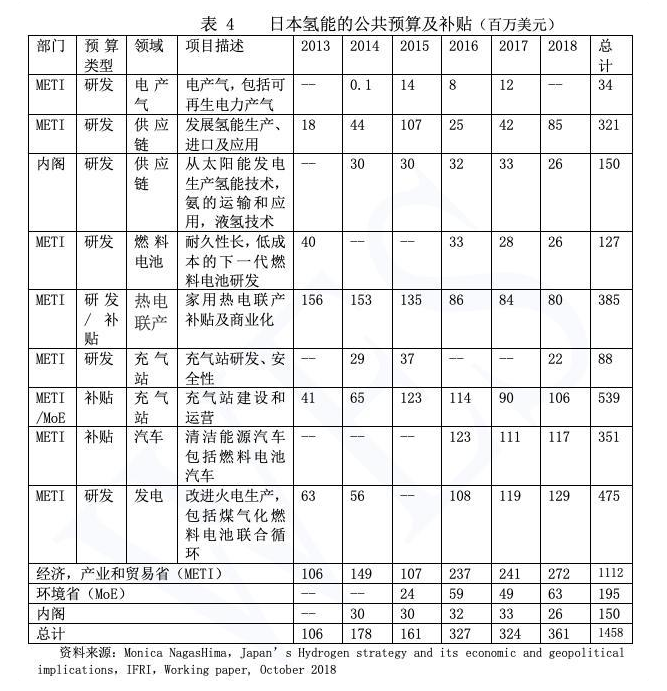

資金支持是日本氫能產(chǎn)業(yè)發(fā)展的重要因素之一。經(jīng)濟產(chǎn)業(yè)和貿易省(METI)是日本氫能研究的主要資助機構,其資助主要通過日本最大的公立研究開發(fā)管理機構——新能源和產(chǎn)業(yè)技術綜合開發(fā)機構(NEDO)提供。此外,日本環(huán)境省(MoE)和內閣也資助了氫能的研發(fā)和補貼。據(jù)不完全統(tǒng)計,2013--2018年,這三家機構共資助了14.58億美元的氫能研發(fā)和補貼經(jīng)費,其中經(jīng)濟產(chǎn)業(yè)和貿易省11.12億美元,環(huán)境省1.95億美元,內閣1.5億美元,具體金額和項目見表4。此外,經(jīng)濟產(chǎn)業(yè)和貿易省和環(huán)境省每年還撥出約1.5億美元用于碳捕捉和儲存(CCS)的研發(fā),這對于化石燃料零排放氫能的生產(chǎn)至關重要,這一研究預計到2020年會取得初步成果。

日本政府還通過NEDO對日本在海外氫能技術訣竅示范項目提供研發(fā)資金和補貼。在示范階段證明商業(yè)可行性之后,項目就可以向日本國際合作銀行(JBIC)申請資金,并向國營的日本進出口保險公司(NEXI)申請保險,以降低海外氫能研發(fā)及應用的風險。

(三)充分利用氫能的國際合作

國際合作對于日本氫能產(chǎn)業(yè)的發(fā)展、技術改進和成本降低至關重要。公平的規(guī)制框架、全球的協(xié)調行動以及對開發(fā)者的獎勵,都會強化氫能的技術開發(fā)并加速其商業(yè)化進程,最終使全球消費者受益,并使國際協(xié)調政策和行業(yè)間的合作越來越緊密。日本多次和氫能生產(chǎn)的合作伙伴定期舉用會晤,不斷強化國際合作對氫能發(fā)展的重要作用。同時,培育強大的熱電聯(lián)產(chǎn)和燃料電池汽車出口市場也有利于日本在這些領域保持全球領先地位,國際氫能供應網(wǎng)絡的建立也離不開大量的投資和國際合作。2018年10月在東京舉行的國際氫能部長級會議發(fā)表聲明,包括四項主要內容:一是進一步明確國際氫能技術合作中統(tǒng)一監(jiān)管的守則、法規(guī)和標準,以推動全球氫能市場的形成;二是強調要促進信息共享、國際聯(lián)合研發(fā)以及加強氫能安全和基礎設施供應鏈的建設;三是評估各種制氫途徑的資源可得性、發(fā)展?jié)摿ΑΧ趸己推渌欧艤p少的影響以及與化石能源的競爭能力;四是加強溝通和教育,深化社會對氫能技術及安全性的理解[10]。這一聲明的出臺,為日本氫能的發(fā)展提供了極大的便利,以確保日本氫能產(chǎn)業(yè)能夠在全球保持領先地位。

(四)日本氫能發(fā)展存在的問題

盡管日本提出了氫能戰(zhàn)略,意在永久解決能源問題,但在現(xiàn)階段,經(jīng)濟和技術方面的挑戰(zhàn)和不確定因素尚未消除。日本政府也在等待評估2020年左右各試點項目的結果之后,才能考慮將氫納入更廣泛的經(jīng)濟和能源計劃。因此,從未來很長一段時間看,日本能源和溫室氣體排問題的解決,依然還要依靠核能、天然氣、能源效率和可再生能源來解決。氫能社會依然面臨著眾多的問題。

一是目前氫能產(chǎn)業(yè)發(fā)展仍離不開政府補貼。燃料電池、加氫站和家庭熱電聯(lián)供成本都相對較高,高度依賴公共財政支持,尚不具有競爭力;二是很多氫能技術仍然處于示范階段,未來前景還不明朗。氫能發(fā)電技術尚處在商業(yè)化的早期階段,氫能的生產(chǎn)、儲儲、運輸?shù)裙溕形唇ⅲ浠A設施薄弱;三是由于監(jiān)管和技術的限制,加氫站網(wǎng)絡無法迅速發(fā)展。氫氣作為一種工業(yè)氣體受到嚴格管制,必須由持有高壓氣體處理執(zhí)照的專家處理,同時有關燃料電池車輛和壓縮氫加氣站的技術標準、安全標準也需要進一步修改[11]。規(guī)制的放松和修改,將會對日本的氫能產(chǎn)業(yè)產(chǎn)生巨大的影響。

五、對我國氫能產(chǎn)業(yè)發(fā)展的啟示

我國十分重視氫能產(chǎn)業(yè)的發(fā)展,在《能源技術革命創(chuàng)新行動計劃2016-2030》、《“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》和 《“十三五”國家科技創(chuàng)新規(guī)劃》中都對氫能予以重點關注[12]。目前我國的燃料電池汽車生產(chǎn)技術發(fā)展迅猛,加氫站也在各地紛紛建設,從2009年開始,我國也已經(jīng)開展風光電結合海水制氫技術前期研究和氫儲能關鍵技術及其在新能源接入中的應用研究。雖然我國的氫能產(chǎn)業(yè)取得了一定的進展,但在氫能應用的廣度和深度上與世界先進水平尚有一定的差距,日本發(fā)展氫能產(chǎn)業(yè)的經(jīng)驗可以為我國提供很好的借鑒。

(一)加強和完善氫能產(chǎn)業(yè)標準,制定長期發(fā)展規(guī)劃

我國已經(jīng)成立了全國氫能標準化技術委員會(SAC/TC309)和全國燃料電池及液流電池標準化技術委員會(SAC/TC342),主要負責氫能的生產(chǎn)、儲運及應用的標準化的制定,已先后發(fā)布氫能技術相關國家標準和行業(yè)標準近100項。但隨著氫能在各個領域應用的逐步深入和技術進步,越來越多的新標準需要制定或者修訂。對不同類型的氣態(tài)氫、液態(tài)氫、固態(tài)儲氫、有機液體儲氫等氫能的運輸、儲存以及加氫站的安全等問題尤其需要予以足夠的重視,明確各種類型氫能的定義范圍,制定嚴格的標準和完善的管理程序,保證氫能產(chǎn)業(yè)鏈的整體安全。氫能產(chǎn)業(yè)是未來能源轉型的重要目標之一,雖然目前的技術水平尚未能與化石能源競爭,但具有良好的發(fā)展前景。我國應該及時制定氫能全面發(fā)展的目標規(guī)劃及線路圖,在清晰目標的指導下,更快更好的發(fā)展我國的氫能產(chǎn)業(yè)。

(二)提高對氫能基礎技術研究及推廣示范的支持力度

氫能的應用覆蓋面非常廣,其成功更多的是取決于實驗室的技術突破和示范項目的及時推廣。在國家不斷增加研發(fā)經(jīng)費和示范推廣項目的同時,制定促進氫能發(fā)展的各項激勵扶持政策,促進私營投資,擴大氫能發(fā)展的資金來源,加強在基礎設施領域的投資顯得尤其重要。

(三)擴大氫能專業(yè)人才隊伍

中國龐大的工業(yè)實力和消費基礎為氫能發(fā)展提供了規(guī)模優(yōu)勢。同時,中國在發(fā)展新興產(chǎn)業(yè)中“先啟動再規(guī)劃”的方法盡管風險較高,但也取得了廣泛的成功。但隨之而來的是人力資源需求的滯后,中國目前沒有足夠的燃料電池專家,也很少有大學提供相關課程[13]。加氫站的維護、運營、氫燃料電池技術的安裝和運行均需要高度先進的基礎設施和熟練的技術人員。氫能專業(yè)人才的欠缺,會阻礙我國氫能產(chǎn)業(yè)的健康發(fā)展。

(四)充分利用國際合作

氫能的發(fā)展需要全球各國在氫能研發(fā)、示范推廣以及氫能智能社區(qū)建設中相互合作,協(xié)調共進,氫能巨大的市場需要全球去分享。氫能委員會預計要建立氫能經(jīng)濟,從現(xiàn)在到2030年,全球每年需要投資200--250億美元,總計2800億美元。同時需要各國在長期的政策框架支持下大規(guī)模部署氫能,通過規(guī)模效應降低氫能生產(chǎn)和應用成本。這樣才能全面實現(xiàn)大規(guī)模可再生能源的整合和發(fā)電、跨部門和跨地區(qū)的能源分配、提高能源系統(tǒng)的抗御能力、加速在氫能運輸、建筑熱能、電力及工業(yè)領域的脫碳過程以及為工業(yè)提供清潔的原料等氫能發(fā)展的總體目標。

參考文獻

1.劉洪生、段煉、楊燕梅、王賡:《標準化助力氫能產(chǎn)業(yè)發(fā)展》,《中國標準化》2018年第15期。

2.景春梅、閆 旭:《我國氫能產(chǎn)業(yè)發(fā)展態(tài)勢及建議》,《全球化》2019年第3期。3.梁慧:《日本氫能源技術發(fā)展戰(zhàn)略及啟示》,《國際石油經(jīng)濟》2016年第8期。

4.周錦、席靜等:《氫能的研究綜述》,《山東化工》,2019年第3期。

5.Gregory Trenchera, Jeroen van der Heijden.Contradictory but also complementary: National and local imaginaries in Japan and Fukushima around transitions to hydrogen and renewables.Energy Research & Social Science, 2019(49):209–218.

6.Hydrogen Council,Hydrogen scaling up:A sustainable pathway for the global energy transition,November,2017. http://hydrogencouncil.com/category/news/page/5/Hydrogen.

7.JHFC was a demonstration project regarding FCVs implemented from FY2002 to FY2010 http://www.jari.or.jp/Portals/0/jhfc/e/jhfc/index.html.

8.Junji,Sakamoto,etal..Leakage-type-based analysis of accidents involving hydrogen fueling stations in Japan and USA.International Journal of Hydrogen Energy 2016(41) 564-570.

9.METI and IEEJ, “2017 Research Report on the Possibility of Implementation of the Joint Credit Mechanism in Infrastructure. Report ahead of the Master Plan on Low Carbon Energy System Development in Saudi Arabia”,( 2018 -3-15 ) https://www.meti.go.jp/press/2016/03/20170315005/20170315005-1.pdf.

10.Monica NagasHima.Japan’s Hydrogen strategy and its economic and geopolitical implications,IFRI,Working paper, October 2018.

11.Michio Hashimoto.Japan’s Hydrogen Policy and Fuel Cells Development in NEDO,https://www.nedo.go.jp.

12.Nugroho Agung Pambudi, Kenshi Itaoka,etal.Impact of hydrogen fuel for CO2 emission reduction in power generation sector in Japan.Energy Procedia,2017 (105):3075-3082.

13.Sichao Kan,Yoshiaki Shibata.Evaluation of the Economics of Renewable Hydrogen Supply in the APEC Region,IEEJ Working paper,June 2018.

14.Tokyo Aims to Realize “Hydrogen Society”by 2020,https://www.japan.go.jp/tomodachi/2016/spring2016/tokyo_realize_hydrogen_by_2020.html.

[1] 劉洪生、段煉、楊燕梅、王賡:《標準化助力氫能產(chǎn)業(yè)發(fā)展》,《中國標準化》2018年第15期。

[2] Nugroho Agung Pambudi, Kenshi Itaoka,etal.Impact of hydrogen fuel for CO2 emission reduction in power generation sector in Japan.Energy Procedia,2017 (105):3075-3082.

[3]Monica NagasHima.Japan’s Hydrogen strategy and its economic and geopolitical implications,IFRI,Working paper, October 2018.

[4] 梁慧:《日本氫能源技術發(fā)展戰(zhàn)略及啟示》,《國際石油經(jīng)濟》2016年第8期。

[5] JHFC was a demonstration project regarding FCVs implemented from FY2002 to FY2010.http://www.jari.or.jp/Portals/0/jhfc/e/jhfc/index.html

[6] Gregory Trenchera, Jeroen van der Heijden.Contradictory but also complementary: National and local imaginaries in Japan and Fukushima around transitions to hydrogen and renewables.Energy Research & Social Science, 2019,(49):209–218.

[7] Tokyo Aims to Realize “Hydrogen Society”by 2020,https://www.japan.go.jp/tomodachi/2016/spring2016/tokyo_realize_hydrogen_by_2020.html.

[8] Sichao Kan,Yoshiaki Shibata.Evaluation of the Economics of Renewable Hydrogen Supply in the APEC Region,IEEJ working paper,June 2018

[9] Noriko Behling,Mark C.Williams,Shunsuke Managi.Fuel cells and the hydrogen revolution: Analysis of a strategic plan in Japan.Economic Analysis and Policy, 2015 (48):204–221.

[10] Tokyo Statement Chair’s Summary of Hydrogen Energy Ministerial Meeting 23 October 2018 Tokyo, Japan,(2018-10-23) https://www.meti.go.jp/press/2018/10/20181023011/20181023011-5.pdf.

[11] Junji,Sakamoto,etal.,Leakage-type-based analysis of accidents involving hydrogen fueling stations in Japan and USA.International Journal of Hydrogen Energy 2016(41) 564-570.

[12] 景春梅、閆 旭:《我國氫能產(chǎn)業(yè)發(fā)展態(tài)勢及建議》,《全球化》2019年第3期。

[13] Monica NagasHima.Japan’s Hydrogen strategy and its economic and geopolitical implications,IFRI,Working paper, October 2018.

(本文發(fā)表于《全球化》2020年第二期。作者:魏蔚系中國社科院世經(jīng)政所副研究員;陳文暉系北京服裝學院中國時尚研究院教授。)

責任編輯: 李穎

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號